金融市場(7月)の動きと当面の予想

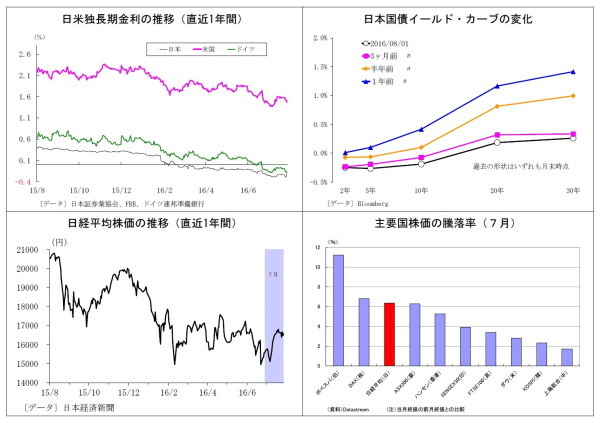

◆10年国債利回り

- 7月の動き 月初▲0.2%台後半からスタートし、月末は▲0.1%台後半に。

月上旬は英国不動産ファンドの取引停止に伴うリスク回避の動きやマイナス金利拡大観測からマイナス幅を広げ、6日以降▲0.3%に迫る水準での推移が続く。その後、英新首相の選出や世界的な政策期待などからリスク選好地合いとなり、15日には▲0.2%台前半へと上昇。しばらく▲0.2%台前半での推移が続いた後、再びマイナス金利拡大の織り込みなどが進み、27日には▲0.3へ低下。月末には日銀決定会合でマイナス金利拡大や国債買入れ増額が見送られたことで急上昇し、▲0.1%台後半で終了した。

- 当面の予想

今月に入っても、日銀次回会合での緩和縮小への警戒から金利上昇が続き、足元は▲0.0%台後半となっている。市場の動揺を受けて、黒田総裁、岩田副総裁が緩和の縮小に否定的な見解を示しているが、具体的な方向性が明らかになっていない以上、市場の警戒感は続くだろう。

このことから、当面は先月のような▲0.2%台に戻ることは考えにくく、▲0.1%台から▲0.0%前半での推移が予想される。市場の思惑が振れやすくなっているだけに、動きが不安定になりやすい。

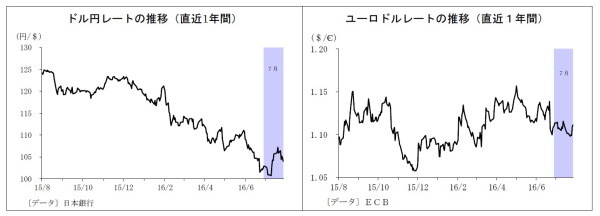

◆ドル円レート

- 7月の動き 月初102円台後半からスタートし、月末は103円台後半に。

月初、102円台で推移した後、英国の不動産ファンド取引停止を受けたリスク回避の円買いで、6日に100円台後半に円高が進行。その後しばらく101円を挟んだ展開を経た後、米景気回復期待の強まりや日本の経済対策への期待からリスク選好の円売りが進み、13日には104円台を回復。

ヘリマネへの思惑も巻き込みつつ円安の流れは続き、政府が20兆円超の経済対策を調整との報道があった21日には107円台前半に達した。22日にはFOMCと日銀会合を控えたポジション調整により、105円台に下落し、以降105円前後での推移に。日銀決定会合では、追加緩和策が失望を招いたことで円高が進み、月末は103円台後半で終了した。

- 当面の予想

先月末の米GDP下振れや日銀金融緩和縮小への警戒などから、今月に入ってやや円高が進み、足元は101円台前半で推移。米国の9月利上げの可能性はほぼ無いとみられる一方、欧州の銀行不安や英経済指標の下振れ・原油安などリスク回避地合い発生の芽は多い。円安進行には「米早期利上げ観測の台頭とリスク選好地合い」が必要条件となるが、しばらくこの条件は整いそうにない。

当面は基調として円高ドル安と予想している。目先の焦点は本日夜の米雇用統計。堅調な内容であればドル高圧力となるが、ドル高トレンド形成までには至らないと見る。不調であれば100円突破も。日銀の次回会合への思惑からドル円が不安定になることも想定しておきたい。

◆ユーロドルレート

- 7月の動き 月初1.11ドル台前半からスタートし、月末も1.11ドル台前半に。

月初、1.11ドル台半ば付近で推移した後、英国の不動産ファンド取引停止を受けたポンド安につられ、6日に1.10ドル台後半へユーロが下落。

しばらく1.10ドル台での推移が続いた後、14日には英中銀が政策金利据え置きを決め、ポンド高が波及する形で1.11ドル台を回復。その後、米国の良好な経済指標を受けたドル高で、18日に1.10ドル台に下落、25日には1.10ドルを割り込んだ。以降、1.10ドルを挟んだ動きが続いたが、29日には米GDPが予想を大きく下回ったことでドル安が進み、月末は1.11ドル台前半で終了した。

- 当面の予想

今月に入って一旦ユーロ高となったが、昨日、BOEが英経済見通しを引き下げ、追加緩和を実施したことで、同じ欧州通貨であるユーロも下落、足元は1.11ドル台前半にある。最近のドルとユーロは弱さ比べの状況になっているが、ECBは9月上旬の理事会で金融緩和を強化する可能性が高く、今後は市場で次第に意識されることでユーロドルが弱含むと予想。目先の材料はドル円同様、本日夜の米雇用統計となる。

上野剛志(うえの つよし)

ニッセイ基礎研究所

経済研究部 シニアエコノミスト

【関連記事】

・

原油相場の先行きはどうなる?~金融市場の動き(6月号)

・

原油価格下落リスクは無くなったのか?~先行きのシナリオ

・

Brexitを受けた為替の見通し~金融市場の動き(7月号)

・

円安材料無きドル円の行方~金融市場の動き(5月号)

・

急転直下の円安進行、その持続性は?~マーケット・カルテ8月号