◆今後はさらに下押し圧力が強まる可能性大

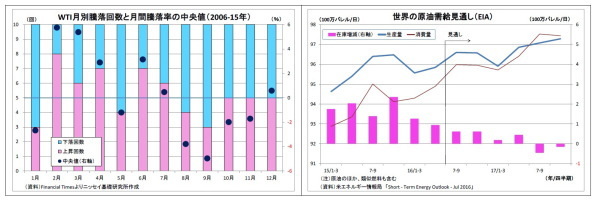

今後、原油価格はさらなる下押し圧力にさらされる可能性が高い。一つは季節要因からだ。例年、米国ではドライブシーズン終了とともに原油は不需要期に入り、原油在庫が増加トレンドに入る。原油在庫の増加は需給の緩みを意識させるため、原油価格の下押し材料になる。

実際、ドライブシーズン終盤にあたる8月と終了直後にあたる9月は原油価格が下がりやすい。過去10年の月別騰落回数を見ると、8月は12ヵ月の中で3番目に、9月は最も下落回数が多い。

また、今月からBrexit決定以降の英経済指標が本格的に出始めることで、Brexitへの警戒が高まり、原油価格の下落圧力になるという展開も有り得る。

原油相場は秋にかけて危険な時間帯に入ったと考えられる。

今のところ、IEA(国際エネルギー機関)やEIA(米エネルギー情報局)などの機関は、非OPEC諸国の原油生産が低迷する一方でインドや中国の原油需要が増加することで「原油需給が改善していく(供給超過が解消に向かう)」というシナリオを維持しており、市場でもこの見方は消えていない。

従って、今年1月から2月のように1バレル30ドルを大きく割り込むような事態は考えにくいが、一旦30ドル半ばから前半まで下落する展開は十分考えられる。

◆再び世界的な株安・円高に繋がる恐れも

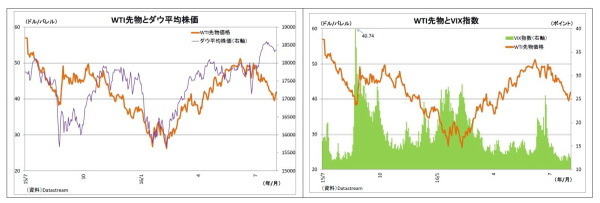

年初に原油価格の下落が、産油国経済の悪化懸念や産油国政府系ファンドによる株売り、米エネルギー産業への打撃懸念などを通じて世界的な株安に繋がったことは記憶に新しい。

一方、今回の原油価格下落は今のところ世界的な株安には繋がっていない。米ダウ平均株価は直近やや軟調ではあるが今のところ高値を維持しており、米株式市場の警戒感を示すVIX指数(恐怖指数)も低位で推移している。

最近は米企業決算や先進国の金融政策など市場の材料が多く、投資家の関心が分散しがちであるほか、原油価格も下がったとはいえ40ドル付近と、年初に比べれば高い水準にあることがその理由と考えられる。

ただし、今後さらに原油価格が下落していく場合は楽観できない。

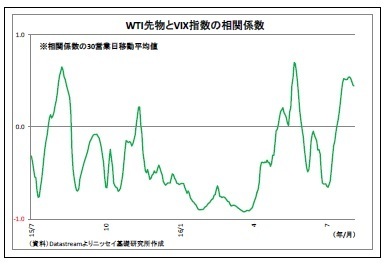

原油価格とVIX指数の間の相関関係を見ると、原油価格もVIX指数も下落してきたことで、現在は正の相関関係にあるが、近年の両者は負の相関関係にあることが一般的であった。

原油価格が40ドルを大きく割り込んだ場合、従来の負の相関関係(原油価格下落→VIX指数上昇)が復活し、世界的な株安が再発する恐れがある。その際は、同時に為替市場においてリスク回避の円買いが活発化し、円高が進行することになるはずだ。

原油価格が今後下落を続けるのか?それとも持ちこたえるのか?は、引き続き金融市場の行方を左右する重要なテーマと言える。