トピック:原油相場は危険な時間帯へ

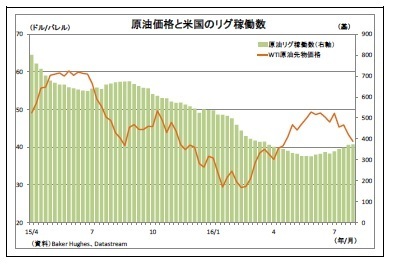

原油相場が軟調に推移している。1カ月前の7月月初にはWTI原油先物価格が1バレル50ドル間際にあったが、直後から下落基調となり、今月2日には40ドルの節目を割り込んだ。

足元ではやや回復したものの、依然として40ドルを若干上回る水準に留まっている。筆者は6月3日のレポート(*1)で、「夏の間に40ドル付近まで下落(その後、年末にかけて50ドル付近まで戻る)」とのシナリオを予想していたが、6月にイメージしていたよりも下落のタイミングが早く、ペースもやや速い印象だ。

-----------------------

(*1)詳しくは「原油相場の先行きはどうなる?~金融市場の動き(6月号)」(2016年6月3日 http://www.nli-research.co.jp/report/detail/id=53051?site=nli)をご覧ください。

-----------------------

◆ガソリン在庫の積み上がりなどが誤算に

まず、7月上旬以降の原油価格下落の理由として挙げられるのは、原油需給の緩みが再び市場で意識されたことだ。

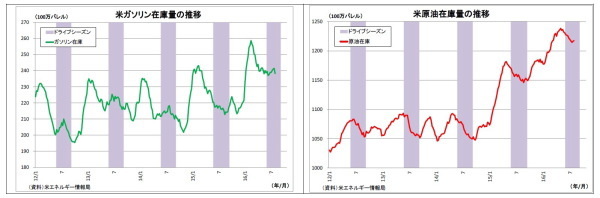

原油の供給サイドでは、OPECが高水準の生産を続けるなか、一時的な生産障害に陥っていたカナダやナイジェリアで生産が回復しているとみられること、原油価格持ち直しに伴って米シェールオイルに再稼働の動きが見られ、稼働リグ(油井)が増加していること、そして何より、世界最大の消費国である米国でガソリン在庫が高止まりしていることが挙げられる。

筆者は生産障害の回復と米リグの増加は下落材料として予想していたものの、米ガソリン在庫の高止まりは誤算であった。

例年、米国では5月下旬から9月上旬にかけてドライブシーズンとなり、ガソリン需要が増加する。従って、当該期間とその前後のガソリン在庫は年間で最も低い水準に取り崩されるのだが、今年はガソリン在庫の水準が例年に比べて非常に高く、直近7月29日時点では若干取り崩されたものの、前年よりも約1割も多い。

そして、その背景にはガソリン需要の伸び悩みがある。EIA(米エネルギー情報局)月報(*2)における4月から9月にかけてのガソリン消費量見通しを見ると、5月時点では前年同期比で1.7%の伸びが見込まれていたが、7月時点では1.1%まで伸び率が下方修正されている。

ガソリン在庫の高止まりが近い将来の原油需要の低迷を想起させ、原油価格に対する強い押し下げ要因となった。

また、原油の需要サイドでは、Brexit(英国のEU離脱)の決定が誤算となった。未だ離脱交渉すら始まっておらず、現時点で世界経済の押し下げに明確に働いているわけではないが、先行きの下振れリスクは確実に強まった。このことは、世界経済の動向に影響を受ける原油需要の先行き不透明感を通じて、原油価格の抑制要因として作用している可能性がある。

一方、米国の利上げ観測も想定していたシナリオと異なるが、こちらは原油価格の下支えに働いている。

6月初旬時点では、夏場にかけて米利上げ観測が強まり、ドル高を通じて原油価格の押し下げ要因になると見ていた。原油価格はドル建て表示のため、ドルの価格と逆相関の関係が強い。ドル高になると、他国から見た原油価格に割高感が出るため売られやすくなる。

ただし、以降実際に起きたことは、米利上げ観測の低迷に伴うドルの低迷だ。Brexit決定や米GDPの下振れなどから、利上げ観測が盛り上がらず、足元のドルインデックスは6月初旬からわずかな上昇に留まっている。

-----------------------

(*2)“Short-Term Energy Outlook"

-----------------------