要旨

◆トピック

原油相場は7月初旬以降軟調に推移、一時40ドルを割り込んだ。予想していたよりも下落のタイミングが早く、ペースもやや速い。原油価格下落の理由は需給の緩みが再び意識されたことだ。供給面では、一時的な生産障害に陥っていたカナダ等で生産が回復し、米シェールに再稼働の動きが見られること、そして何より、米ガソリン在庫が高止まっていることが挙げられる。

このうち、ガソリン在庫の高止まりは誤算であった。需要サイドではBrexitの決定が誤算となった。原油需要の先行き不透明感を通じて価格の抑制に働いている可能性がある。今後、原油価格はさらなる下押し圧力にさらされる可能性が高い。米国ではドライブシーズン終了とともに、原油在庫が増加トレンドに入るためだ。

また、今後はBrexit決定以降の英経済指標が出始めることで警戒が高まり、価格下落圧力になることも有り得る。原油相場は秋にかけて危険な時間帯に入った。今のところ、今回の原油価格下落は世界的な株安には繋がっていない。ただし、今後さらに下落する場合は楽観できない。

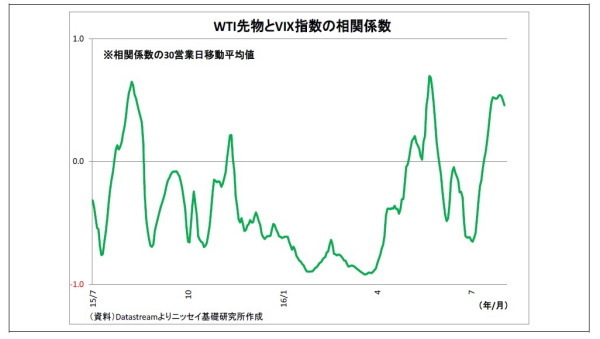

原油価格とVIX指数(恐怖指数)は現状では正の相関関係にあるが、近年は負の相関関係にあることが一般的であった。原油価格が40ドルを大きく割り込んだ場合、従来の負の相関関係が復活してVIX指数が上昇、世界的な株安が再発する恐れがある。その際は、リスク回避の円高が同時発生するはずだ。原油価格の行方は、引き続き市場の行方を左右する重要なテーマと言える。

◆日銀金融政策

日銀は7月の決定会合において追加緩和を決定したうえ、次回会合での総括的な検証を予告した。次回会合では、物価目標達成時期と国債買入れの柔軟化を予想するが、後退姿勢を打ち消すべく、質的緩和のメニュー拡大や超長期国債の買入れ増額など、「緩和の強化」を演出する内容も同時に決定される可能性が高い。