まとめ

日本企業の信用リスクの状況について、安倍政権誕生後に着目して、CDSスプレッドや社債スプレッド、財務指標(AltmanのZ Scoreモデル)を用いて多面的に比較検証を行った。各信用リスク指標は全般的に改善傾向を示してきたものの、2016年以降は、社債スプレッドが上昇方向に転換しており、財務指標についても一部悪化している状況が垣間見られるため、今後に不安がないとは言い切れない。

また、最も信用リスクに関する情報をすばやく数値に反映するはずのCDSスプレッドが、これらの信用リスク指標が示唆する不安材料を織り込んでないように見える点については注意すべきだろう。

このCDSスプレッドと他の信用リスク指標との乖離した動きの要因として指摘されているのが、CLN等のCDSの売りポジションを内包した金融商品に対する需要の高まりの影響である。CDS市場が売りサイドの需要のインパクトを受ければ受けるほど、CDSスプレッドは縮小していくことになる。

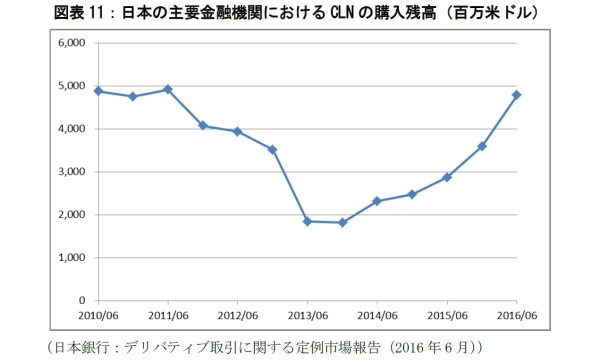

図表11は日本銀行より公表されている日本の主要金融機関におけるCLNの購入残高の推移である。当該データから日本におけるCLNに対する投資家需要の全てを確認することは出来ないが、「量的・質的金融緩和政策」(2013年4月)導入後にCLNの購入残高が増加している状況を垣間見ることができる。

CDS市場での取引の大部分を占める10年未満の年限で国債利回りが低位安定することになれば、投資家の利回り追求による需給の偏りから、CDSスプレッドが参照企業の信用リスクの実態と乖離してしまう可能性もありうる。

日本企業の信用リスクについては、各指標において需給や政策の影響が複雑に絡み合っている側面もあるため、多面的な観点で分析を行っていくことが必要になるだろう。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所

金融研究部 准主任研究員

【関連記事】

・

過度な利益調整は企業倒産の可能性を高めるかもしれない-ここ10年間の倒産企業に起きている変化

・

利益調整に関する財務指標に着目した信用リスク分析(2)-Accruals Ratioと発行体格付けの関係

・

量的・質的金融緩和政策導入後の年金運用資産の推移

・

企業の収益率は上昇トレンドにのったか

・

企業の信用リスク量と格付け変化の関係