「イールドカーブ・コントロール」がもたらす信用リスク分析の重要性

2016年9月21日に、日本銀行により「長短金利操作付き量的・質的金融緩和」政策が新たに導入された。長短金利操作(イールドカーブ・コントロール)によって日本国債の長短金利が-0.1%~0.0%あたりに低位安定するようなシナリオを投資家が想定する場合、利回り向上を狙って、10年未満のゾーンにおいて金利リスク以外のリスクプレミアムを取りにいくことも選択肢に入ってくるものと思われる。

例えば、社債やCLN(クレジット・リンク・ノート)等のCDS(クレジット・デフォルト・スワップ)の売りポジションを内包した金融商品などで、信用リスク(1)をとるという選択があげられる。このような信用リスクを内包する金融商品は10年未満の年限で最も取引されているため、ポピュラーな投資対象の一つになる可能性がある。

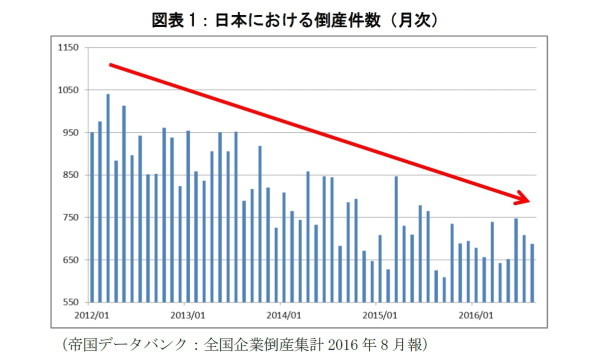

本稿では、このような問題意識から、日本企業の信用リスクについて着目してみたい。安倍政権誕生後は、円安・株高の効果もあり、日本企業の信用リスクが改善してきたように感じられる。実際に、帝国データバンクの調査(図表1)によれば、日本における倒産件数はここ数年間減少傾向にある。信用リスクが良好な環境下では、信用リスクを内包した金融商品から安定的に利回りを享受することができるため、魅力的な投資対象となる。

しかし、2015年半ばから株高・円安傾向にストップがかかっており、日本企業の取り巻く環境に変化が生じているようにも感じられる。仮に、投資対象の企業の信用リスクが悪化した場合には、そのような金融商品の価値が低下してしまい、損失を被ることに繋がる。また、長期保有を企図する場合は、長期的に信用リスクに問題がないか確認しておくことも重要となる。

信用リスク分析の領域で、しばしば利用される方法に「CDSスプレッド」「社債スプレッド(社債利回り-国債利回り)」「財務分析」等がある。本稿ではこれらの指標を利用して、日本企業の信用リスクの状況について、多面的に確認してみることにしたい。

------------------------

(1)信用リスクとは、債権者から見て、企業等が債務(社債や借入など)の返済が行えず、現金を回収できなくなるリスクのことを指す。

------------------------

CDSスプレッドから見た日本企業の信用リスクの状況

信用リスクをモニタリングする指標(リスク指標)としてCDSスプレッドがよく利用される。日本企業における信用リスクの状況を見る際には、日本における代表的なインデックスであるiTraxx Japanや個別企業のCDSスプレッドを参照することが多い。CDSは日々取引されていることから、最も早く信用リスクの情報を織り込む金融商品の一つと考えられている。

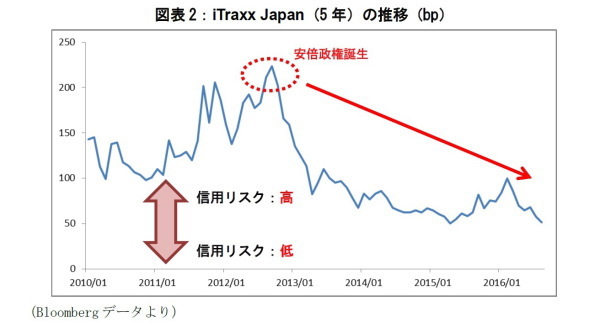

図表2はiTraxx Japan(5年)の推移である。iTraxx Japanは日本の主要な40社のCDSスプレッドを単純平均したものである。日本企業のCDSスプレッドは、ここ数年間において全般的に縮小傾向にある。信用リスクが悪化した際はインデックスの値が上昇し、信用リスクが改善した際にはインデックスの値が低下するため、日本企業の信用リスクが全般的に改善してきたことを示唆している

安倍政権が誕生した時点で約220bpあったiTraxx Japanは170bp程度低下し、2016年9月現在は約50bp近辺を推移している。これは、昨年の2015年4月以来の低い数値である(図表1)。つまり、アベノミクスの期間において、iTraxx Japanは約4分の1になっており、理論的にはインデックスを構成している日本企業40社の倒産確率が平均的に4分の1になったことになる(2)。

------------------------

(2)CDSスプレッドが十分に低い値であれば、CDSスプレッドと倒産確率は比例関係になる。

------------------------