社債スプレッドから見た信用リスクの状況

CDSスプレッドと同様に、信用リスクを含む市場データを観測する代表的な手段として社債スプレッドがある。社債利回りから国債利回りを差し引いた社債スプレッドには、信用リスクを主とした発行体特有のリスク関する情報が内包されていると考えられており、理論的にはCDSスプレッドとほぼ同等の数値になる(3)。

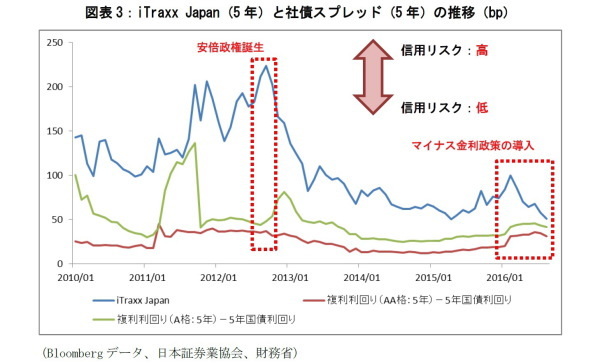

図表3はiTraxx Japan(5年)と、日本証券業協会が公表している格付け別の5年社債利回りから財務省が公表している5年国債利回りを差し引いたスプレッドの推移(4)を並べたものである。

安倍政権誕生時との比較では、社債スプレッドはAA格で37bpから31bpへ、A格で48bpから42bpへ縮小しているが、CDSスプレッドほどのスプレッドの縮小は見られていない。また、2016年に入ってから社債スプレッドは上昇傾向を示しており、CDSスプレッドとは逆方向に動いている。しかし、この点については、2016年1月に導入されたマイナス金利政策の影響を差し引く必要があるかもしれない。

5年国債の利回りについては追加緩和への期待などの影響もあってマイナス金利圏を推移しているが、社債の5年利回りについてはその影響を受けておらず、マイナス金利になっているものが少ない。よって、直近の社債スプレッドの上昇傾向については、日銀の政策要因による影響が無視できず、単純に信用リスクの悪化の兆候と捉えるべきかどうかについては議論の余地があるだろう。

------------------------

(3)社債スプレッドとCDSスプレッドは理論的には同様の性質を持つものだが、厳密には倒産事由の数が異なる等の市場慣習の違いによって、CDSスプレッドの方が大きくなるのが通例である。

(4)社債利回りと国債利回りに5年を選択したのは、iTraxx Japanと満期までの期間を合わせるためである。

------------------------

財務分析から見た信用リスクの状況

CDSスプレッドや社債スプレッドように信用リスクの変化をすぐさま数値に織り込むわけではないが、財務分析を用いる方法もある。財務分析から信用リスクを捉える方法の一つとして信用スコアリングモデルが知られており、AltmanのZ Scoreモデルが有名である。

Z Scoreモデルでは、「運転資本(5)」「剰余金(利益剰余金等)(6)」「営業利益」「レバレッジ(=株式時価総額÷負債総額)」「売上高」の5つの財務指標にウェイトをかけ、それを分析対象のスコアとして信用リスクを測定する(7)。Z Scoreが高いほど、分析対象の企業の信用リスクが低いことを示す。

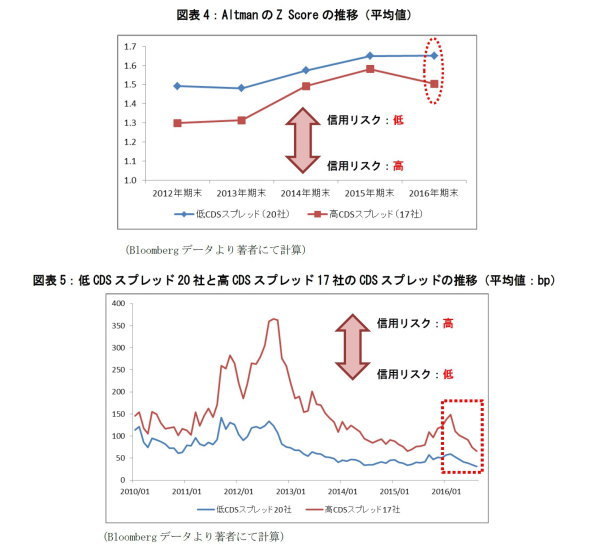

図表4は、iTraxx Japanを構成している銘柄のうち37社(8)についてZ Scoreを計算したものである。構成銘柄の各CDSスプレッドの高低で異なる傾向を示したため、安倍政権誕生以降の各CDSスプレッドの月末値に関する平均値で分類した。

CDSスプレッドが相対的に低い構成銘柄(低CDSスプレッド20社)はZ Scoreの上昇傾向が継続しているが、CDSスプレッドが相対的に高い構成銘柄(高CDSスプレッド17社)はZ Scoreの上昇傾向が続いていたものの直近の2016年期末(9)においてZ Scoreが低下している。

よって、AltmanのZ Scoreの観点で見ると、安倍政権誕生時から全般的に信用リスクは改善していると言えるが、低CDSスプレッド20社については信用リスクの改善傾向が維持されているものの、高CDSスプレッド17社については直近の会計期末において悪化したことになる。

よって、高CDSスプレッドの銘柄に信用リスクの悪化の兆候が見られるため、今後に注意が必要だということになる。ちなみに、この高CDSスプレッド17社に生じている悪化の兆候に関して、CDS市場では2016年以降は観測されていない(図表5)。

------------------------

(5)本稿では、運転資本に、現金と現金同等物の数値を含めている。

(6)本稿では、剰余金に、利益剰余金(内部留保)だけではなく、その他の包括利益累計額も含めている。

(7)本稿では、AltmanのZ Scoreを以下のように計算した。

Z=1.2×F1+1.4×F2+3.3×F3+0.6×F4+1.0×F5

(1)流動性指標: F1=[運転資本]/[総資産] = ([流動資産]-[流動負債])/[総資産]

(2)収益性指標: F2=[剰余金]7/[総資産]

(3)収益性指標: F3= [営業利益]/[総資産]

(4)レバレッジ: F4=[株式時価総額]/[負債総額]

(5)回転率: F5=[売上高]/[総資産]

教科書上は、Z Scoreが3.00以上であれば「健全な企業」、1.81よりも小さいときは「倒産状態または倒産に向かっている」と判定されるが、国や業種等により特徴が異なるため注意が必要である。

(8)運転資本が計算できない金融機関(2社)と連続的に5年間のデータが取得できなかった企業(1社)を除いた。

(9)会計期末が12月末の構成銘柄については、翌年度の会計期末の計算に含めている。

------------------------