輸出数量の伸びが急加速

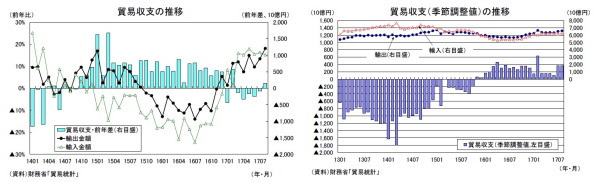

財務省が9月20日に公表した貿易統計によると、17年8月の貿易収支は1,136億円と3ヵ月連続の黒字となり、ほぼ事前の市場予想(QUICK集計:1,200億円、当社予想は1,087億円)通りの結果となった。円安の影響で輸出入ともに高い伸びとなったが、輸出の伸び(前年比18.1%)が輸入の伸び(前年比15.2%)を上回ったため、貿易収支は前年に比べ1,483億円の改善となった。

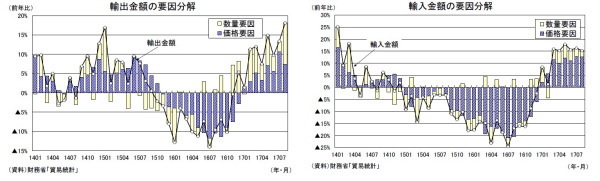

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比10.4%(7月:同2.6%)、輸出価格が前年比7.0%(7月:同10.5%)、輸入の内訳は、輸入数量が前年比2.4%(7月:同3.2%)、輸入価格が前年比12.5%(7月:同12.7%)であった。

季節調整済の貿易収支は3,673億円の黒字となり、7月の3,631億円とほぼ同水準となった。輸出、輸入ともに前月比1.2%の増加となった。

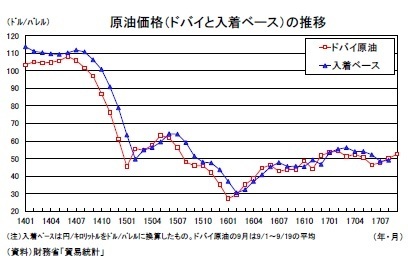

8月の通関(入着)ベースの原油価格は1バレル=49.0ドル(当研究所による試算値)となり、7月の48.4ドルから上昇した。足もとのドバイ原油は50ドル台前半で推移しており、通関ベースの原油価格は9月には50ドル台まで上昇することが見込まれる。先行きの貿易黒字(季節調整値)は、原油価格上昇に伴う輸入価格の上昇を主因として縮小する可能性が高いだろう。

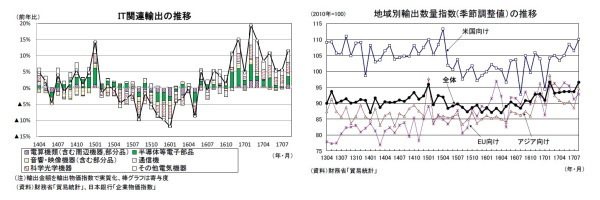

米国向けの輸出が急加速

8月の輸出数量指数を地域別に見ると、米国向けが前年比18.1%(7月:同3.0%)、EU向けが前年比2.9%(7月:同▲1.0%)、アジア向けが前年比9.4%(7月:同1.9%)となった。いずれの地域向けも前月から伸びが高まったが、特に米国向けが自動車輸出(数量)の急回復(7月:前年比1.7%→8月:同22.2%)を主因として伸びを大きく高めた。商品別には、17年に入ってから鈍化傾向が続いていたIT関連が持ち直し、3ヵ月ぶりに前年比で二桁の伸びとなった。

輸出数量指数を季節調整値(当研究所による試算値)で見ると、米国向けが前月比3.4%(7月:同▲1.9%)、EU向けが前月比1.7%(7月:同▲4.4%)、アジア向けが前月比6.9%(7月:同▲2.2%)、全体では前月比3.2%(7月:同▲0.0%)となった。7、8月の平均を4-6月期の水準と比較すると、EU向けは▲3.5%低いが、米国向けは2.4%、アジア向けは1.4%高く、全体では1.6%上回っている。

一方、8月の輸入数量指数(当研究所による季節調整値)は前月比▲0.1%(7月:同▲1.0%)となり、7、8月の平均は4-6月期を▲0.6%下回った。

4-6月期のGDP統計では財貨・サービスの輸出が前期比▲0.5%と4四半期ぶりに減少する一方、内需の堅調を反映し輸入が前期比1.4%の増加となったため、外需寄与度が前期比▲0.3%のマイナスとなった。7-9月期は輸出が増加に転じる一方、輸入の伸びが低下することから、外需寄与度は明確なプラスとなる可能性が高いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し~17年4-6月期GDP2次速報後改定

・

法人企業統計17年4-6月期~企業収益絶好調でも設備投資は低調、4-6月期の成長率は下方修正へ

・

鉱工業生産17年7月~内外需要の増加を背景に好調が継続

・

貸出・マネタリー統計(17年8月)~不動産向け融資の減速が鮮明に

・

景気ウォッチャー調査(17年8月)~現状は天候要因が下押し、先行きは堅調~