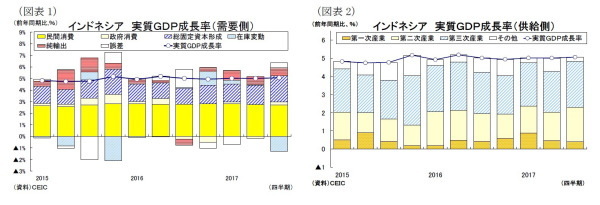

インドネシアの2017年7-9月期の実質GDP成長率(1)は前年同期比(原系列)5.06%増と、前期(同5.01%増)から若干上昇した一方、市場予想(2)の同5.18%増を下回った。

需要項目別に見ると、政府消費と投資、輸出がそれぞれ改善した(図表1)。

民間消費(対家計民間非営利団体含む)は前年同期比4.95%増(前期:同5.02%増)と、小幅に低下した。これまで底堅く推移していた食料・飲料とホテル・レストランが鈍化したほか、アパレルが引き続き低迷した。

政府消費は前年同期比3.46%増(前期:同1.93%減)となり、補正予算の執行を受けて上昇した。

総固定資本形成は前年同期比7.11%増と、前期の同5.35%増から上昇した。機械・設備(同15.18%増)が5年ぶりの二桁増となったほか、建設投資(同6.28%)も3期連続で上昇したことが投資全体を押し上げた。一方、過去1年間で二桁増が続いていた自動車は伸び悩んだ。

外需については、輸出が前年同期比17.27%増(前期:同3.60%増)と6年ぶりに二桁増を記録した。輸出の内訳を見ると、財輸出が同17.95%増(前期:3.36%増)と石油ガスおよび非石油・ガスが揃って上昇したほか、サービス輸出も同12.40%増(前期:5.65%増)と大きく上昇した。一方、輸入も同15.09%増(前期:同0.22%増)と大幅に上昇した結果、外需の成長率への寄与度は+0.70%ポイントと、前期から0.1%ポイント縮小した。

供給項目別に見ると第二次産業と第三次産業が上昇した(図表2)。

第二次産業は同4.78%増(前期:同3.90%増)と上昇した。内訳を見ると、製造業が同4.84%増(前期:同3.47%増)、建設業が同7.13%増(前期:同6.96%増)とそれぞれ上昇したほか、鉱業は前年同期比1.47%減(前期:同2.32%減)とマイナス幅が縮小した。

第三次産業は同5.95%増(前期:同5.24%増)と上昇した。内訳を見ると、構成割合の大きい卸売・小売が同5.50%増(前期:同3.85%増)、金融・保険が同6.44%増(前期:同5.94%増)、ビジネスサービスは同9.24%増(前期:同8.14%増)、行政・国防が同0.43%増(前期:同0.03%減)と、それぞれ上昇した。一方、情報・通信は同9.35%増(前期:同10.91%増)、運輸・倉庫は同8.27%増(前期:同8.45%増)、ホテル・レストランは同4.96%増(前期:同5.07%増)、不動産は前年同期比3.64%増(前期:同3.74%増)と低下した。

また第一次産業は同2.92%増(前期:同3.33%増)と低下した。

------------------------------------

(1) 11月6日、インドネシア統計局(BPS)が2017年7-9月期の国内総生産(GDP)を公表した。

(2)Bloomberg調査

------------------------------------

7-9月期GDPの評価と先行きのポイント

7-9月期は輸出の大幅な拡大に加え、政府消費と投資も上昇するなど景気回復の兆しが見えてきたものの、GDPシェア最大の民間消費が小幅に鈍化したことから成長率はほぼ横ばいとなり、明確な上向きには転じなかった。

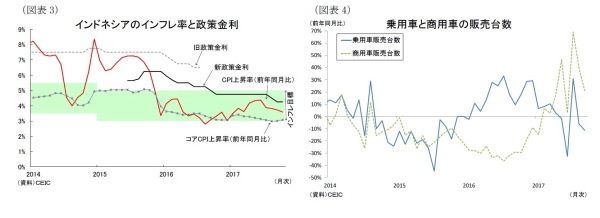

消費を巡る環境は低インフレ環境の継続(図表3)や高水準の消費者心理指数、そして景気梃入れに向けて中銀が実施した8月と9月の計0.5%利下げなど明るい材料もあるが、賃金上昇ペースの鈍化や政府の税収拡大策などが民間消費を抑制した模様だ。

しかし、先行きの成長率は上向く可能性が高そうだ。海外経済の回復傾向は強まっている。とりわけインドネシア最大の貿易相手国である中国は景気が堅調に推移しているほか、北朝鮮からの石炭を全面的に禁止したことはインドネシアの資源輸出の押上げ要因になったと見込まれる。また資源価格の上昇を背景に企業は設備投資を拡大させており、7-9月の商用車販売は前年同期比40.0%増(4-6月期が同22.4%増)まで一段と上昇している(図表4)。さらに政府はインフラ開発プロジェクトを進展させているほか、経済政策パッケージを6月に第15弾(物流関連の規制緩和)、8月に第16弾(事業許認可制度の簡素化)を公表したことも先行きの投資をサポートしそうだ。今後、輸出と投資の拡大を背景に雇用が拡大するなかで、民間消費が上向いていくものと予想される。

インドネシア中銀は年前半の景気低迷にもかかわらず、今年の成長率予想5.0-5.4%を維持するとしており、先行きの景気回復への自信が垣間見える。また1日に公表された10月の消費者物価上昇率は前年同月比3.6%と4ヵ月連続の低下となり、中銀の物価目標3-5%の下方で推移している。インドネシア中銀が12月に見込まれる米連邦準備理事会(FRB)の利上げが市場で織り込み済みと判断すれば、短期的に再度の利下げを実施する展開も予想される。追加利下げとなれば、景気回復の確度は一層高まり、来年実施される地方選挙にも影響を及ぼすだけに注目イベントとなりそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

【インドネシア4-6月期GDP】前年同期比5.01%増~2期連続の5%成長も、力強さに欠ける展開

・

【インドネシア7-9月期GDP】前年同期比+4.7%~予算執行加速も低調な景気~

・

【東南アジア経済】ASEANの貿易統計(10月号)~輸出はスマホ用電子部品を中心に高水準を維持

・

【アジア・新興国】東南アジア・インドの経済見通し~底堅い消費と回復が遅れていた投資の復調で安定成長へ

・

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-