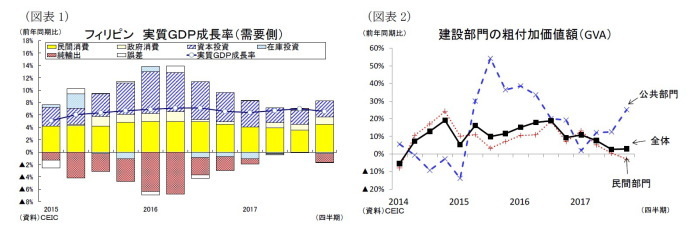

2017年10-12月期の実質GDP成長率は前年同期比6.6%増(1)と、前期の同7.0%増から低下し、市場予想(2)(同6.7%増)を下回った(図表1)。

なお、2017年通年の成長率は前年比6.7%増(2016年:同6.9%増)と堅調に推移し、政府の成長率目標(6.5-7.5%)を達成した。

10-12月期の実質GDPを需要項目別に見ると、主に純輸出の減少が実質GDP成長率の低下に繋がった。

民間消費は前年同期比6.1%増(前期:同5.3%増)と上昇した。民間消費の内訳を見ると、住宅・水道光熱(同9.5%増)や家具・住宅設備(同10.5%増)、レストラン・ホテル(同9.5%増)が好調を維持したほか、シェアの大きい食料・飲料(同5.6%増)と通信(同6.0%増)も持ち直して消費全体を押し上げた。

政府消費は同14.3%増と、予算執行が加速した前期(同8.3%増)から更に上昇した。

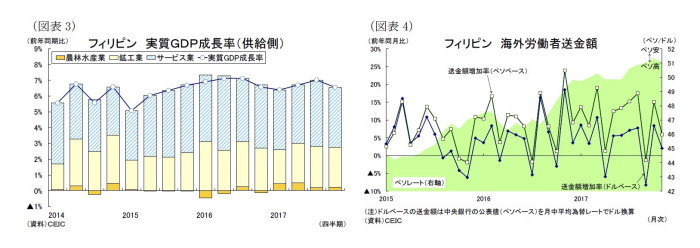

総固定資本形成は同9.3%増(前期:同8.0%増)となり、6四半期ぶりに上昇した。まず設備投資は同12.1%増(前期:同10.0%増)と上昇した。設備投資の内訳を見ると、産業用特殊機械(同21.4%増)の好調に加え、輸送用機器(同5.3%増)が6四半期ぶりに上昇した一方、一般産業用機械(同8.9%増)が若干鈍化した。また建設投資も同2.9%増(前期:同2.6%増)と小幅に上昇した。公共建設投資(同25.1%増)と一段と加速する一方、民間建設投資(同2.9%減)と約4年ぶりにマイナスに転じた(図表2)。

純輸出は1,741億ペソ減少した。純輸出の成長率への寄与度は▲1.4%ポイントとなり、前期から1.6%ポイント減少した。まず輸出は同18.6%増(前期:同17.7%増)と上昇した。輸出の内訳を見ると、財輸出が同20.2%増(前期:同17.2%増)と主力の電子部品を中心に好調だったほか、サービス輸出も同12.6%増(前期:同19.9%増)と、BPO(ビジネス・プロセス・アウトソーシング)産業を中心に高水準を維持した。一方、輸入も同17.5%増(前期:同15.8%増)と二桁増を記録した。

供給項目別に見ると、第二次産業と第三次産業の鈍化が成長率低下に繋がった(図表3)。

GDPの約6割を占める第三次産業は同6.8%増(前期: 同7.2%増)と低下した。金融(同7.9%増)と不動産・事業活動(同6.6%増)、行政・国防(同8.7%増)が堅調に拡大したものの、商業(同5.9%増)と運輸・通信(同5.4%増)が伸び悩んだ。

第二次産業も同7.3%増(前期: 同7.9%増)と低下した。製造業(同8.8%増)がラジオ、テレビ・通信機器や化学製品、家具・備品を中心に堅調に拡大したほか、鉱業・採石業(同8.8%増)も原油・天然ガス、採石、粘土・砂を中心に高めの水準を維持した。一方、建設業(同2.8%増)と電気・ガス・水供給業(同5.1%増)は伸び悩んだ。

第一次産業は前年同期比2.4%増と、前期の 同2.6%増から小幅な低下に止まった。主要作物であるサトウキビの生産増によって農業(同3.0%増)と堅調な伸びを維持したものの、水産業(同0.5%減)と林業(同1.0%増)が低迷した。

--------------------------------

(1)1月23日、国家統計調整委員会(NSCB)が国内総生産(GDP)統計を公表。前期比(季節調整値)は1.5%増と前期の同1.7%増から低下した。

(2)Bloomberg調査

--------------------------------

10-12月期GDPの評価と先行きのポイント

フィリピン経済は、大統領選挙関連の特需があった16年からの反動減で昨年初にかけて成長率が伸び悩んでいたが、その後は輸出の好調とインフラプロジェクトの加速によって2期連続で景気回復が続いていた。10-12月期は成長率が低下したものの、これは輸入拡大による影響が大きい。過去2四半期で鈍化していた内需の勢いは再び加速しており、むしろ景気は力強さを取り戻してきたようにも見える。

とりわけGDPの約7割を占める民間消費が1年ぶりに6%台まで加速したことは特筆すべきポイントだ。民間消費は年初の就業者数の減少や物価上昇に伴う家計の購買力の低下などから鈍化傾向が続いたものの、10-12月期は政府支出の拡大を背景とする雇用の回復や海外出稼ぎ労働者からの送金額(ペソベース)の高い伸びによって加速した(図表4)。もっとも10-12月期は今年1月からの物品税増税を控えた自動車の駆け込み需要もあったことから、1-3月期はその反動で新車販売が落ち込むものと見込まれる。

消費の回復が続くかどうかは、政府のインフラ整備計画に左右されることになりそうだ。今回、民間建設投資はマイナスに転じたが、今後は政府のインフラ整備事業の呼び水効果が波及して民間建設投資の回復が期待できる。このことは建設労働者の雇用拡大を通じて、民間消費の回復にも寄与するものと見込まれる。

今年は政府が掲げるインフラ整備計画「ビルド・ビルド・ビルド3」が加速する見込みだ。政府は75件の主要プロジェクトのうち34件を年内に着工する予定としている。また政府は昨年内に税制改革法を成立させ、今年1月より低所得者の個人所得税を引き下げる一方、高額所得者への増税や物品税の引上げを行なった。この税制改革により約900億ペソ(約2000億円)の増収が見込まれ、政府のインフラ整備計画の実現可能性は幾分高まったと言えよう。もっともフィリピン政府は毎年のように予算執行が遅れる傾向がある。インフラプロジェクト4がすみやかに執行されるか、また第二弾の税制改革など今後の財源調達の動向にも注意を払う必要があるだろう。

10-12月期のGDP結果からも分かるとおり、インフラ整備計画が加速すると内需は拡大する一方、輸入の拡大が成長率の押下げ要因となる。また今年は中国経済の減速などから輸出の増勢は鈍化する可能性が高い。このことを踏まえるとフィリピン政府の今年の成長率目標(7-8%)の達成は容易ではないだろう。

--------------------------------

(3)ドゥテルテ政権の経済政策の主軸である「ビルド・ビルド・ビルド」では、首都圏を横断する南北通金銭、首都圏の地下鉄、ミンダナオ地方の鉄道などの大型案件を含み、インフレ関連支出を17年の5.3%から22年までに同7.4%へ拡大することを掲げている。

(4)2018年度政府予算3兆7,670億ペソ(前年度比12.4%増)のうち、インフラ整備計画の予算は1兆970億ペソ(前年度比29.5%増)と重点配分されている。

--------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(1月号)~輸出の好調続くも新型スマホ関連がピークアウトへ

・東南アジア・インドの経済見通し~堅調な消費と投資の復調で安定成長へ

・【フィリピンGDP】7-9月期は前年同期比6.9%増~政府支出の加速と輸出の好調で景気回復

・【フィリピンGDP】10-12月期は前年同期比6.6%増~民間消費と投資が鈍化し、7期ぶりの減速

・【東南アジア経済】ASEANの貿易統計(12月号)~輸出は新型スマホ発売の影響で一段と上昇