要旨

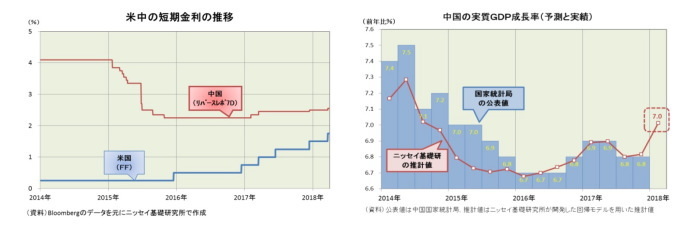

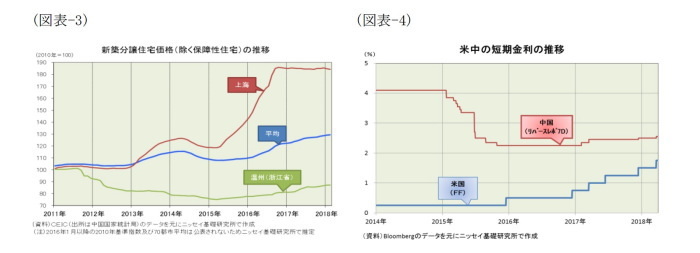

ここもとの金融マーケットを概観すると、昨年じり高だった中国株は17年の最高値を一時的に突破したものの、米中貿易摩擦の深刻化に伴って米中経済が共倒れとなる恐れがでてきたことなどから調整局面入りしている。一方、人民元は米中貿易摩擦の深刻化に伴って切り上げ圧力が掛かるとの見方が浮上、高値を模索する動きとなっている。また、住宅価格は緩やかな上昇を続けており、短期金利はゆっくりとしたペースで引き上げられている(下左図)。

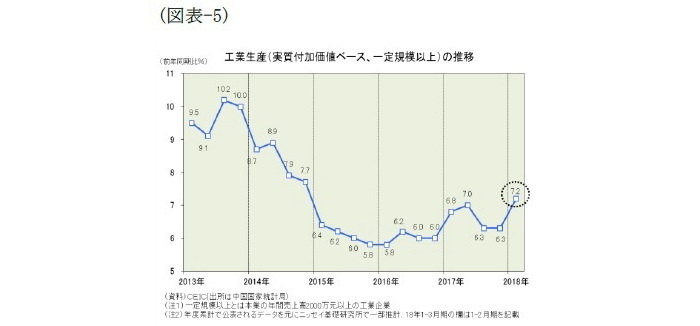

供給面を点検すると、年明け後2月の製造業PMIは3ヵ月連続で低下して50.3%となるなど先行きには不安がでてきたものの、1-2月期の工業生産はコンピュータ通信関連などの好調を背景に前年同期比7.2%増と前四半期(同6.3%増)を大きく上回る伸びを示している。

需要面を点検すると、小売売上高は10%弱の伸びで横ばいとなったものの、1-2月期の投資は前年同期比7.9%増と前四半期(同6.3%増)を上回る伸びを示し、輸出額(ドルベース)も同24.4%増と春節の影響もあって前四半期の伸び(同9.7%増)を大きく上回った。

その他の重要指標を点検すると、工業生産者出荷価格にはピークアウト感がでてきており、通貨供給量(M2)の伸びは1桁台が続いているものの、電力消費量は加速し、貨物輸送量には底打ちの兆しでてきており、銀行融資の伸びは13%前後の高い伸びを維持している。

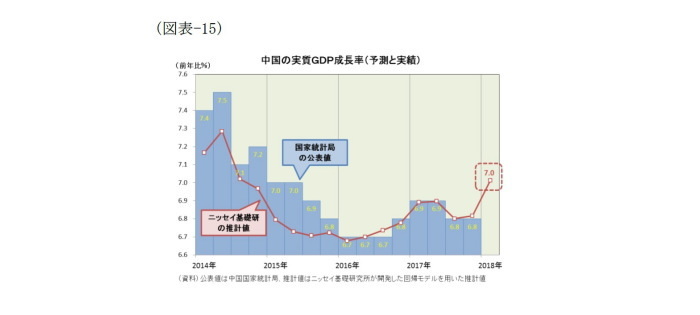

ニッセイ基礎研究所で開発した回帰モデルを用いて実質GDP成長率を推計したところ前年同期比7.0%増という推計結果となった(下右図)。4月17日に公表される18年1-3月期の実質GDP成長率は前四半期(同6.8%増)を上回る可能性が高いと見られる。

但し、その後の成長率は減速傾向を辿ると予想する。18年の成長率目標を「6.5%前後」と17年実績(6.9%)を下回るレベルに設定、財政赤字の対GDP比も引き下げた。また、「三大堅塁攻略戦(重大リスクの防止・予防、的確な貧困対策、汚染対策)」を断固戦い抜くと宣言、経済運営の重点を「量から質」へと移して「6.5%前後」の安定成長を目指すだろう。

最近の金融マーケット

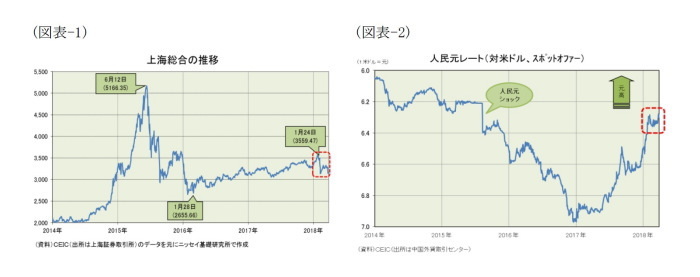

ここもとの金融マーケットを概観すると、株価は一旦上昇したあと調整、人民元は高値模索の動きとなっており、住宅価格は緩やかな上昇を続け、短期金利はゆっくりと上昇している。まず、株式市場に焦点を当てると、15年夏に急落した中国株は16年1月に底打ち、その後は景気の持ち直しと政府系ファンド(国家隊)による買い支えを背景にじりじりと上昇、18年入り海外株の急伸を背景に1月24日には17年の最高値を超えてきた。しかし、中国政府が金融リスク管理の強化に動き出したことに加えて、米中貿易摩擦が深刻化して米中経済が共倒れとなる恐れがでてきたため株価は下落、調整局面入りしている(図表-1)。人民元市場に目を転じると、15年8月には米ドルに対する基準値を3日間で約4.5%切り下げ、その後も資金流出懸念から下落したが、党大会前に基準値設定方法を変更したことやユーロ高を背景に人民元は上昇に転じた。その後一旦は調整したものの、18年1月に基準値設定方法を元に戻したことや米中貿易摩擦の深刻化に伴って人民元に切り上げ圧力が掛かるとの見方が浮上、高値模索の動きが続いている(図表-2)。また、住宅価格は緩やかな上昇を続けている。16年秋に中国政府(含む中国人民銀行)がバブル退治に乗り出したため、上海や深?などでは上昇に歯止めが掛かったものの、高騰は周辺都市に飛び火、70都市平均では上昇が続いている(図表-3)。そして、景気が持ち直しバブル懸念が高まる中で、中国人民銀行は17年春にリバースレポ(7日物)や常設流動性ファシリティなどの金利を2回引き上げ、17年12月と18年3月にも米利上げに追随してリバースレポ(7日物)金利を小幅に引き上げた(図表-4)。

景気10指標の点検

◆供給面の3指標

【工業生産】

景気指標の中で国内総生産(GDP)への影響が最も大きいのが工業生産(実質付加価値ベース)である。ここもと中国経済はサービス化が進んでいるが、その影響力は依然として大きい。年明けの1-2月期、工業生産は前年同期比7.2%増と17年10-12月期の同6.3%増(推定(1))を大きく上回る伸びを示した(図表-5)。内訳を見ると、鉄鋼や鉱業(石炭等)は1%台の伸びに留まったものの、コンピュータ・通信・その他電子設備や電力エネルギー生産供給が2桁の高い伸びを示した。

----------------------------------

(1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

----------------------------------

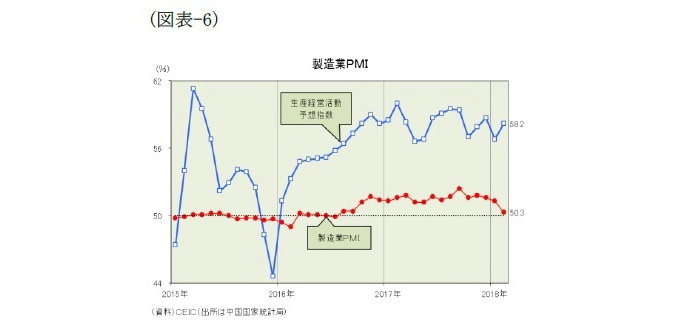

【製造業PMI】

製造業の動向をいち早く反映するのが製造業PMI(製造業購買担当者景気指数、中国国家統計局)である。これは製造業3000社の購買担当者へのアンケート調査を元に計算するもので、通常は50%が拡張・収縮の分岐点となる。年明け後の1月は51.3%、2月は50.3%と、17年10-12月期の平均(51.7%)を下回ってきた。但し、将来3ヵ月の見通しを示す予想指数は50%台後半の高水準を維持しており、春節(旧正月)の時期の一時的な低下に留まる可能性もある(図表-6)。

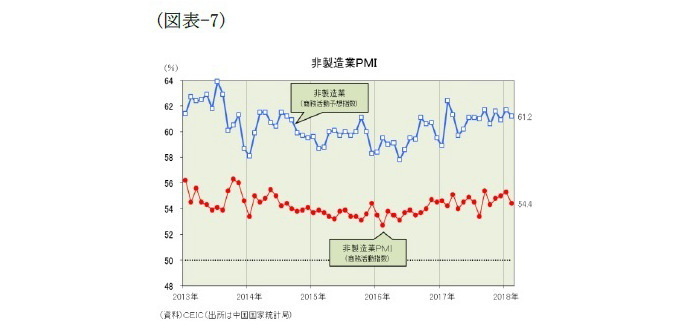

【非製造業PMI】

非製造業の動向をいち早く反映するのが非製造業PMI(非製造業商務活動指数、中国国家統計局)である。中国では製造業からサービス業への構造転換が進行中で、その重要性は徐々に増している。製造業PMIと同様に50%が拡張・収縮の分岐点とされる。年明け後の1月は55.3%、21月は54.4%と、17年10-12月期の平均(54.7%)とほぼ同水準で推移している(図表-7)。

◆需要面の3指標

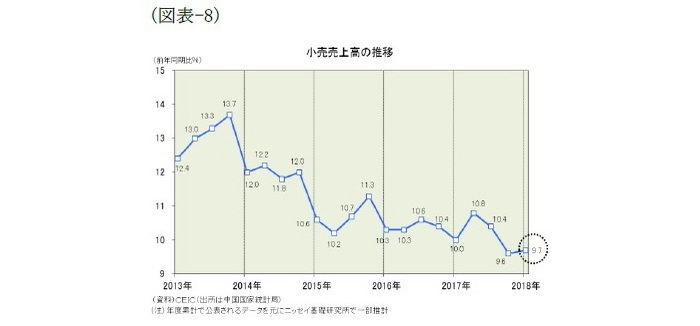

【小売売上高】

個人消費の動きを見る上で重要なのが小売売上高だ。年明けの1-2月期は前年同期比9.7%増と、17年10-12月期の同9.6%増(推定)とほぼ同水準で推移している(図表-8)。内訳を見ると、家具類の伸びが鈍化、不動産規制強化による住宅販売の減少が影響し始めた可能性がある。但し、ネット販売(商品とサービス)は前年同期比37.3%増と極めて高い伸びを維持、BAT(百度、阿里巴巴、騰訊)などIT企業が牽引役となり、都市部ばかりでなく農村部でも新たな消費を喚起する流れに変調の兆しはない。

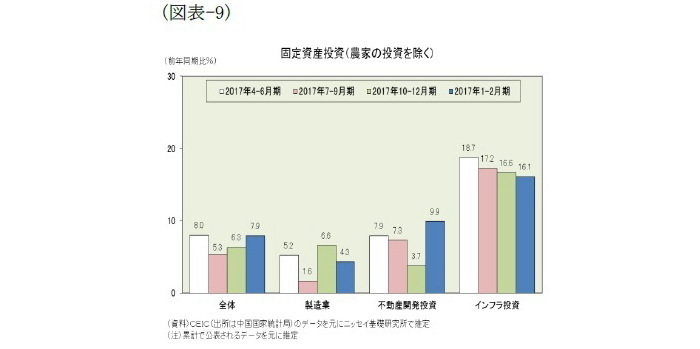

【固定資産投資】

投資の動きを見る上で重要なのが固定資産投資(除く農家の投資)である。年明けの1-2月期は前年同期比7.9%増と、17年10-12月期の同6.3%増(推定)を1.6ポイント上回るとともに17年通期の同7.2%増も上回った。内訳を見ると、製造業は同4.3%増と伸びが鈍化したものの、不動産開発投資が同9.9%増と伸びを高めたのに加えて、インフラ投資も同16.1%増と高水準の伸びを維持した(図表-9)。投資は17年7-9月期の同5.3%増(推定)をボトムに緩やかな回復過程にあると見られる。

【輸出】

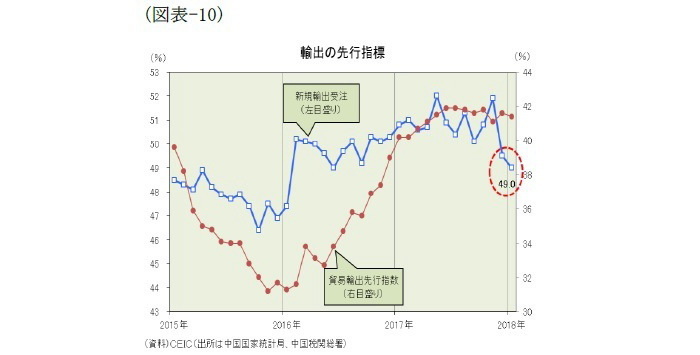

世界の工場といわれる中国では輸出の動きが景気の行方を左右する。年明け1-2月期の輸出額(ドルベース)は前年同期比24.4%増と、17年10-12月期の同9.7%増を大幅に上回った。輸出先別に見ると、日米欧向けが好調だったほか、ASEAN向けなど新興国向けも高い伸びを示した。また、輸出の先行指標を見ると、貿易輸出先行指数(中国税関総署)は横ばいを維持しているものの、新規輸出受注(中国国家統計局)は2ヵ月連続で拡張・収縮の分岐点となる50%を下回り、不透明感が浮上している(図表-10)。

◆その他の重要な4指標

【電力消費量】

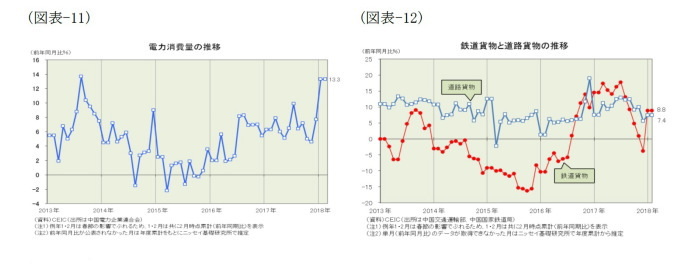

電力消費の動きにも注意が必要である。15年にゼロ成長に落ち込んだ電力消費は、16年後半から伸びを高め17年は振れが大きかったものの概ね6.5%前後で推移していたが、18年に入り1-2月期は前年同期比13.3%増(工業部門は同11.2%増)と伸びが加速している(図表-11)。

【貨物輸送量】

貨物輸送の動きにも注意したい。景気が良くなると物流も増えるからだ。16年後半に底打ちし17年前半には伸びを高めた貨物輸送量は、17年後半には鉄道・道路ともに伸び悩み気味だった。しかし、18年1-2月期は鉄道・道路ともに伸びを高めており、底打ちの兆しが見える(図表-12)。

【工業生産者出荷価格】

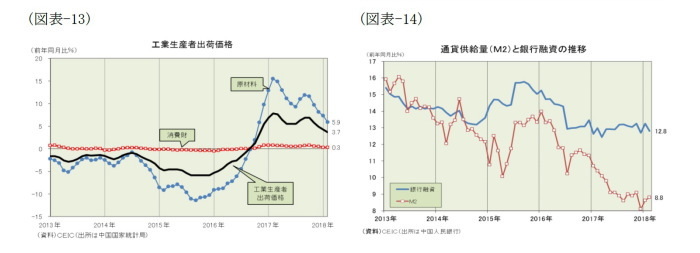

工業品の値動きにも注意したい。景気が良いと工業製品の値段も上昇するからだ。18年2月の工業生産者出荷価格は前年同月比3.7%上昇とピークアウト感が強まった。原材料の急騰が収まりつつあることが背景にある(図表-13)。今のところデフレ懸念もインフレ懸念も小さいと思われる。

【通貨供給量(M2)】

金融面からの点検も重要である。17年の通貨供給量(M2)は伸びの鈍化が続いていたが、18年2月は前年同月比8.8%増と鈍化に歯止めが掛かった。一方、銀行貸出残高は前年同月比13%増前後の高い伸びを維持しており、景気への悪影響は限定的に留まっている(図表-14)。但し、その反面、銀行の預貸率は徐々に上昇しており、金融リスクが高まりつつある点には注意が必要だ。

総合指標の点検

以上のように18年1-2月期の景気指標を総点検すると、製造業PMIが2月に3ヵ月連続で低下し拡張・収縮の分岐点となる50%に急接近したり、2桁増が当たり前だった小売売上高が1桁台に落ちたり、これまで景気を下支えしてきたインフラ投資の伸びが鈍化したりと、景気の先行きにはいくつかの不安材料が浮上してきた。しかし、輸出が極めて高い伸びを示したことを背景に、前述のとおり18年1-2月期の工業生産(実質付加価値ベース)は17年10-12月期よりも1ポイント近く上昇しており、4月17日の公表される18年1-3月期の実質成長率は前四半期実績(前年同期比6.8%増)を上回る可能性が高いだろう。なお、ニッセイ基礎研究所で開発した「工業生産」、「製造業PMI」、「非製造業PMI」の3つを説明変数とした予測モデルで推計したところでは前年同期比7.0%増と17年10-12月期の同6.8%増を上回る結果となった(図表-15)。また、中国政府系シンクタンクの中国社会科学院も同6.9%増との予測値を先ごろ公表している。

但し、その後の実質成長率は減速傾向を辿ると予想している2。18年3月に開催された第13期全国人民代表大会(全人代、国会に相当)では、18年の成長率目標を「6.5%前後」と17年実績(6.9%)を下回るレベルに設定、積極的な財政政策という基本方針は維持したものの財政赤字の対GDP比は2.6%と17年の3%から引き下げた。また、昨年10月の共産党大会で「小康社会(少しゆとりのある社会)」を全面的に完成させるとした2020年を視野に入れて、今回の全人代では「三大堅塁攻略戦」を断固戦い抜くと宣言、金融面に焦点を当てた「重大リスクの防止・予防」、「的確な貧困対策」、「汚染対策」の3つの“堅塁(守りが堅くて容易に攻め落とせない陣地)”の攻略に乗り出した。習政権一期目の“堅塁”が腐敗汚職だったとすれば、習政権二期目の“堅塁”はこの3つとなるだろう。従って、「三大堅塁攻略戦」に挑む中国政府は「量から質」へと経済運営の重点を移して、「6.5%前後」の安定成長への軟着陸(ソフトランディング)を図ることになると考えている。

----------------------------------

(2)今後の中国経済の見通しに関しては、「中国経済見通し~マクロプルーデンス政策の強化で「安定成長」へ軟着陸、リスクの所在は住宅バブル崩壊」Weeklyエコノミスト・レター2018-02-21を参照ください。

----------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済見通し~マクロプルーデンス政策の強化で「安定成長」へ軟着陸、リスクの所在は住宅バブル崩壊

・2018年の中国経済の注目点~過剰債務、中国IT企業、一帯一路、金融政策の4点

・18年の中国株の展望~株価は上昇基調、対外開放の動きも要注目

・中国経済:景気指標の総点検(2017年春季号)~回復の動きに死角は無いか?

・中国経済:景気指標の総点検(2017年冬季号)~党大会の前後でどう変化したか?