みなさんこんにちは。

相続税専門の税理士法人トゥモローズです。

相続税には非常に重要な特例が2つあります。

一つは 小規模宅地の特例でもう一つが配偶者の税額軽減です。一般的には配偶者控除ともいわれていますが、正確には「配偶者に対する相続税額の軽減」といいまして、専門家の間では略して「配偶者の税額軽減」ということが多いです。

配偶者控除といってしまうと所得税(38万円控除)や贈与税(おしどり贈与)にも同じ名前の制度があり、混乱してしまうので、ここでは配偶者の税額軽減で統一することとします。

今回は、この配偶者の税額軽減についてわかりやすく、かつ、奥行きのある解説をしたいと思います。

まずは制度の概要を

「配偶者には相続税はかからない」ということを聞いたことがある人も多いかもしれません。これは、あながち間違っていません。何故かと言うと、配偶者の相続した割合が民法に定める法定相続分以下であれば、その配偶者には相続税がかからないのです。すなわち、日本の相続のルールに忠実な遺産分割をすれば配偶者には相続税が一切かからないということです。

相続人である配偶者は、下記のいずれか多い金額までは相続税がかからないことになっているのです。

■ 1億6,000万円

■ 民法に定める法定相続分

これだけだとわかりづらいので具体的な数字で確認してみましょう。

母である配偶者が1億円すべて相続した場合には、この相続案件の相続税はゼロとなります。

<すなわち、遺産が1億6,000万円以下の相続案件の場合には、その遺産を配偶者がすべて相続すれば相続税はゼロになるのです。

母が法定相続分である50億円を相続した場合には、その50億円には相続税はかかりません。

すなわち、50億円もの大金であっても配偶者であれば無税で相続できるのです。

ここまで読んで、配偶者の税額軽減の特例の威力を確認してもらえたと思います。このような素晴らしい制度をうまく活用しない手はありません。ただし、使い方を一つ間違えると諸刃の剣にもなり得る制度なので注意が必要です。

具体的には、二次相続における相続税が剣となって襲いかかって来るのです。

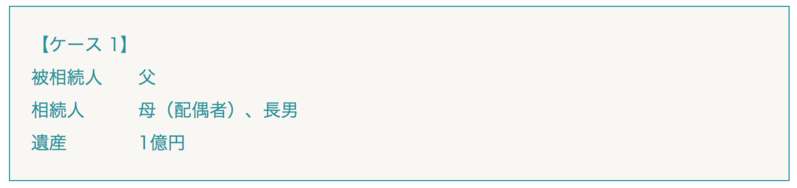

【ケース1】の前提で少し検証してみましょう。

わかりやすいように一次相続と二次相続での遺産の増減がなく、また、母の固有財産はないものとします。

① 一次相続で1億円をすべて母が相続した場合

一次相続での相続税:ゼロ

二次相続での相続税:1,220万円

一次及び二次相続税の合計:1,220万円

② 一次相続で法定相続分である50%のみを母が相続した場合

一次相続での相続税:385万円

二次相続での相続税:160万円

一次及び二次相続税の合計:545万円

いかがでしょうか?

上記①のように、一次相続で配偶者の税額軽減を最大限活用したケースのほうが、結果的には、倍以上の相続税を納めることとなってしまうのです。

この結果こそが、私が先程、諸刃の剣といった所以です。

配偶者の税額軽減は、「行きはよいよい帰りはこわい」制度なのです。

したがって、この制度の真髄をしっかり理解して、使い方を間違わないようにしないといけません。

要件を確認しよう

配偶者の税額軽減を適用するためには、下記2つの要件があります。

① 原則として申告期限までに遺産分割が確定していること

② 申告書に一定の資料を添付すること

まず、①について解説します。

配偶者の税額軽減は遺産分割が確定していないと適用できません。原則は申告期限までに遺産分割が確定している必要がありますが、申告期限までに遺産分割が確定していない場合でも適用が可能なパターンもあります。パターン別に確認していきましょう。

■ 申告期限までに遺産分割がまとまらなかったため期限内申告書に分割見込書を添付した場合

遺産分割がまとまってから更正の請求等すれば配偶者の税額軽減が適用できます。

分割見込書の添付忘れに注意してください。

なお、申告期限から3年経過時にも遺産分割が固まっていない場合において、その遺産分割が固まっていないことにやむを得ない事情があるときは、遺産が未分割であることについてやむを得ない事由がある旨の承認申請書を提出することにより、配偶者の税額軽減が適用可能となります。

また、申告期限から5年又は遺産分割が固まってから4ヶ月のいずれか遅い日までに更正の請求等をする必要があるので請求等の期限にも注意が必要です。

■ 申告期限から3年以内の期限後申告

期限内の申告を失念してしまって、申告期限後に遺産分割が確定した状態で申告をした場合です。この場合にも配偶者の税額軽減の適用が可能です。

■ 申告期限から3年経過後の期限後申告

遺産分割が3年以内に固まっていれば3年経過後の期限後申告でも適用可能ですが、申告期限から3年経過しても遺産分割が固まってない場合には適用できません。

■ 修正申告

配偶者の税額軽減は修正申告でも適用が可能です。例えば、相続税の税務調査で、ある金融機関の預金が漏れていたことが指摘されて、その預金を配偶者が相続することになった場合には、その修正申告においてその預金にかかる相続税について配偶者の税額軽減の適用ができます。

ただし、その預金を当初申告で故意に隠していた場合には、修正申告において配偶者の税額軽減の適用はできません。悪さした人にまで配偶者の税額軽減という非常に有利な特例は適用させませんよということです。

続きまして上記②の添付書類について解説します。

配偶者の税額軽減の適用を受けるためには、下記の書類を相続税申告書に添付する必要があります。

■ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

いわゆる被相続人の連続戸籍といわれるものです。

連続戸籍については、原本を提出するかコピーを提出するかで税理士でも取扱が分かれていますが、弊法人では下記書面添付をする税理士向けのチェックシートに則り原本を提出するようにしています。

税理士法第33条の2の書面添付に係るチェックシート〔相続税〕(平成29年分以降用)

■ 遺言書写し又は遺産分割協議書の写し

遺産分割協議書には自署と実印の押印が必要です。(相続税法施行規則第1条の6に規定)

なお、遺言書や遺産分割協議書はコピーで大丈夫です。

■ 相続人全員の印鑑証明書

遺産分割協議書に押印したものを添付します。

こちらはコピーではなく原本を添付するべきでしょう。

下記一般納税者用のチェックシートにも必ず原本と記載されています。

相続税の申告のためのチェックシート(平成28年分以降用)

なお、遺産分割協議をしていなくて、遺言書の写しを添付する場合には印鑑証明書は必要ないでしょう。

■ 分割見込書

こちらは、申告期限までに遺産分割が確定していない場合にのみ提出が必要となります。

Q&A

配偶者の税額軽減について、悩ましい論点をQ&A形式で確認していきます。

① 内縁の妻

Q 私は、亡くなった主人と40年間連れ添ったのですが、事情があって、戸籍上は配偶者となっていませんでした。事実上は妻として生活していましたが配偶者の税額軽減の適用はできますでしょうか?

A 残念ですが、あなたは配偶者の税額軽減の適用ができません。

配偶者の税額軽減は、戸籍上の配偶者か否かで判断します。婚姻の届け出をしていない場合には適用ができないのです。逆に、仲が悪く30年間別居していた夫婦であったとしても戸籍上、籍を抜いていなければその妻又は夫は配偶者の税額軽減の適用が受けられるのです。

② 遺産分割前に死亡

Q 父が亡くなって、2ヶ月後に母が亡くなりました。母は父の遺産の分割協議をする前に亡くなってしまったのですが、上記2①の要件に合致しないため配偶者の税額軽減の適用は受けることができませんか?

A 残された相続人が亡くなった母に遺産を相続させたこととする遺産分割をすれば配偶者の税額軽減の適用は可能です。既に亡くなった人に遺産を相続させることなんてできるのか?との疑問もありそうですが、税制上は可能なのです。この取扱は、遺産分割前に亡くなった場合と遺産分割後に亡くなった場合で特例の適用可否が異なるのはあまりにも酷だということで例外的に認められています。

③ 一部分割の場合

Q 夫が先日亡くなりまして、私たち夫婦には子供がいなく、夫の兄弟と遺産分割をしなければならないのですが、申告期限までに固まりそうもありません。夫は私を受取人とする1億円の生命保険に入ってくれていてその死亡保険金は遺産分割の対象とはならないと思いますが、それ以外の遺産は未分割として申告することになりそうです。

この死亡保険金に係る相続税について配偶者の税額軽減の適用は可能ですか?

A 適用可能です。

配偶者の税額軽減は、取得者が決まっている財産について適用が可能となりますので、遺産のすべての分割が固まっていなくても一部だけ確定していた場合には、その一部の財産についてだけでも適用が可能なのです。

④ 相続放棄者がいる場合

Q 下記のような相続状況です。

被相続人 父

相続人 母、長男(相続放棄)

遺産 3億円

長男が相続放棄しました。私(母)の法定相続分は100%になりました。

上記1の解説だと、1億6,000万円と法定相続分のいずれか多い金額までは相続税がかからないとのことでしたが、私の法定相続分は100%なので3億円すべて相続しても配偶者の税額軽減により相続税はかかりませんか?

A 1億6,000万円を超過する部分は相続税がかかります。

配偶者の税額軽減における法定相続分とは、相続放棄があったとしてもその放棄がなかったものとした場合の法定相続分となります。したがって、この規定適用上のあなたの法定相続分は50%のままですので、1億5,000万円と1億6,000万円のいずれか多い1億6,000万円までは相続税がかかりませんが、それを超える部分は相続税がかかります。

⑤ この制度を使わないほうが有利なケース

Q 配偶者の税額軽減を適用しないほうが有利なケースがあると聞いたことがあるのですが、具体的に教えてください。

A 配偶者の税額軽減は選択適用なので配偶者が例え財産を取得していたとしても適用しないこともできます。具体的に適用しないほうが有利なケースとは下記のようなケースです。

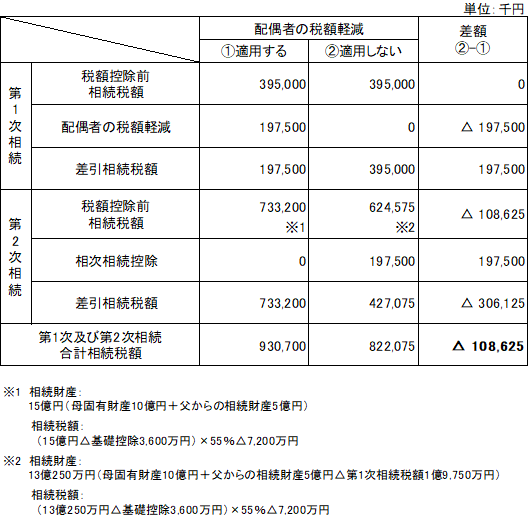

短期間で夫婦の両方が亡くなるような数次相続案件については、配偶者の税額軽減を適用しないほうが一次相続及び二次相続の相続税の合計額が少なくなります。

【家族構成】

父(一次相続)、母(二次相続)、子

【相続財産】

父:10億円

母:10億円(一次相続の相続財産取得前の母の固有財産)

【前提】

平成29年10月に父が死亡、その1ヶ月後の11月に遺産分割確定前に母が死亡

一次相続の遺産分割を法定相続分で相続したものとして計算

【計算結果】

配偶者の税額軽減を適用しないほうが1億円以上も有利になるのです。

ポイントは相次相続控除と二次相続において一次相続の相続税が債務控除できるという点です。

レアケースかもしれませんが、税理士としては数次相続の場合にミスリードしないように注意しないといけません。(提供:税理士法人トゥモローズ)