シンカー:2%台の失業率が示す人手不足に対して、賃金の上昇はまだ弱く、物価の上昇への波及も弱く、フィリップス曲線の関係が働いていないとの見方もある。物価を左右する総需要の強さやマネーの拡大と、失業率の関係が崩れている可能性があるのだろう。失業率を、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要で推計してみる。2014年までは推計結果はかなり良好だが、2015年から推計結果に対して失業率の下振れが大きくなっている。失業率の大きな低下が示す総供給に対して、物価を左右する総需要とマネーの拡大が弱いことを示している。過去にはなかったこの乖離が、現在の物価の強い下押し圧力になってしまっていると考えられる。コアCPIは、フィリップス曲線の関係を示す失業率と、この失業率の推計誤差でうまく説明できることがわかった。通常のフィリップス曲線はこの失業率の推計誤差がゼロであり、失業率の低下が総需要とマネーの拡大と一致している時のものである。現在は、失業率の大きな低下が示す総供給に対して、総需要とマネーの拡大が弱いため、失業率の低下に対して物価上昇が弱く、フィリップス曲線の関係が働いていないように見えるようだ。設備投資、雇用、そして賃金など、企業の支出行動が更に強くなり、企業の貯蓄率が低下していけば、失業率の推計誤差がなくなり、失業率の低下に総需要とマネーの拡大が追いつき、フィリップス曲線の関係が働き始め、物価上昇率も2%に達する可能性が高くなろう。

2%台の失業率が示す人手不足に対して、賃金の上昇はまだ弱く、物価の上昇への波及も弱く、フィリップス曲線の関係が働いていないとの見方もある。

物価を左右する総需要の強さやマネーの拡大と、失業率の関係が崩れている可能性があるのだろう。

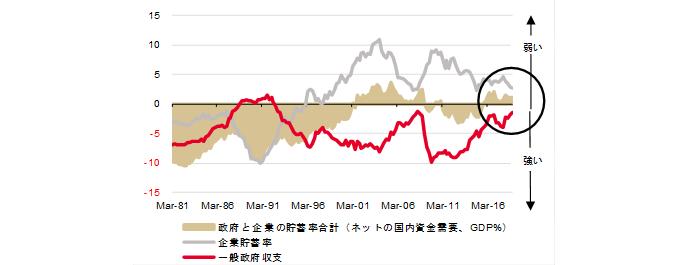

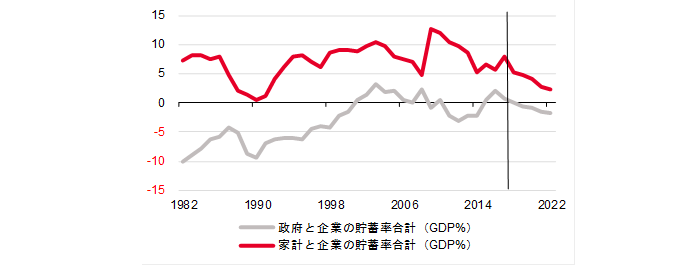

失業率を、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要(企業貯蓄率と財政収支の合計)で推計してみる(1982年からのデータ、日銀資金循環統計ベース)。

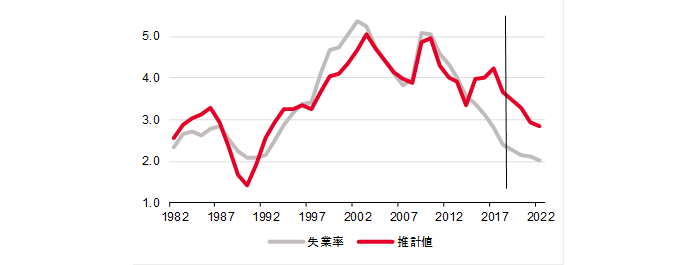

2014年までは推計結果はかなり良好で、失業率は家計と企業の貯蓄率の合計とネットの資金需要でうまく説明できていた。

失業率=2.69+0.18家計と企業の貯蓄率の合計+0.14ネットの資金需要、R2= 0.79

2015年から推計結果に対して失業率の下振れが大きくなっている。

失業率の大きな低下が示す総供給に対して、物価を左右する総需要とマネーの拡大が弱いことを示している。

過去にはなかったこの乖離が、現在の物価の強い下押し圧力になってしまっていると考えられる。

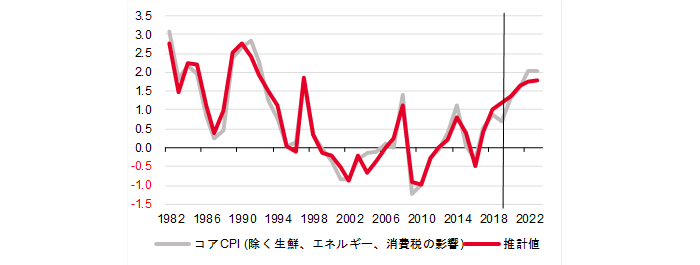

コアCPI(除く生鮮食品、エネルギー、消費税)の前年比は、フィリップス曲線の関係を示す失業率と、失業率の推計誤差でうまく説明できることがわかった。

コアCPI=4.64-1.12 失業率+0.74 失業率推計誤差+0.91アップダミー(誤差が1SD以上は1)-0.98 ダウンダミー(誤差がー1SD以上は1);R2=0.95

通常のフィリップス曲線はこの失業率の推計誤差がゼロであり、失業率の低下が総需要とマネーの拡大と一致している時のものである。

現在は、失業率の大きな低下が示す総供給に対して、総需要とマネーの拡大が弱いため、失業率の低下に対して物価上昇が弱く、フィリップス曲線の関係が働いていないように見えるようだ。

家計と企業の貯蓄率の合計もネットの資金需要も、企業貯蓄率が重要な構成要素となっている。

設備投資、雇用、そして賃金など、企業の支出行動が更に強くなり、企業の貯蓄率が低下していけば、失業率の低下に反応する形で物価の上昇も強くなっていくと考えられる。

失業率の推計誤差がなくなり、失業率の低下に総需要とマネーの拡大が追いつき、フィリップス曲線の関係が働き始める。

景気拡大を促進する経済政策と成長戦略を更に推し進め、企業心理を刺激し、企業貯蓄率が低下を続け、正常なマイナスの領域に戻り、総需要を追加的に破壊する力が払拭されればデフレ完全脱却となり、物価上昇率も2%に達する可能性が高くなろう。

図)ネットの資金需要

図)家計と企業の貯蓄率の合計

図)失業率と推計値

図)コアCPIと推計値

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司