9月に入り、米国による対中関税引き上げ延期や、英国での合意無き離脱延期法案成立などを受けて市場の地合いが楽観に大きく傾き、ドル円ではリスクオンの円売りが進んだ。昨日のFOMCでは追加利下げが決定されたが、織り込み済みであったため影響は限られた。一方、本日の日銀決定会合結果(現状維持+次回会合での経済・物価点検を表明)を受けて足元ではやや円高反応が出たが、8月初旬の水準である107円台後半を維持している。

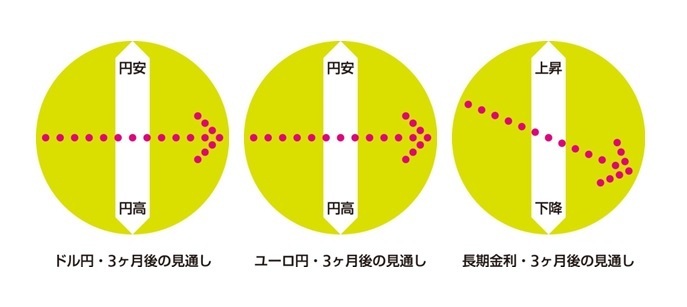

今後の最大のカギは米中協議の行方となる。最近は前向きな動きが続いているが、両国の主張の隔たりは大きく、今後も一筋縄では行きそうにない。既往の関税引き上げの影響等から世界経済への逆風も続く。従って、市場では今後一旦悲観への揺り戻しが起きる可能性が高い。この際、リスクオフや米利下げ観測の高まりによって円高がぶり返すと見込まれる。円高リスクの高い状況は今後も続くだろう。一方、来年年初に米大統領選モードへ突入することを踏まえると、トランプ大統領に残された時間は限られている。年末頃には合意に向けた前向きな動きが本格化し、ドル円は持ち直す可能性が高いと見ている。3カ月後の水準は現状程度と予想している。

ユーロ円は、今月、リスクオンの円売りに加え、ECBの追加緩和決定で緩和余地の限界が意識されたことがユーロ高に作用し、足元では119円台前半で推移している。緩和を決めたECBは当面動かないとみられること、ドイツの景気減速懸念は財政拡大期待で相殺されやすいことから、しばらくユーロ固有の強弱材料は出にくい。従って、ドル円同様、ユーロ円でも米中協議がカギとなり、一旦円高に振れた後、円安に回帰するシナリオを想定している。3カ月後の水準は現状程度と見ている。

長期金利は、今月、リスクオンの流れを受けて上昇し、足元は▲0.20%付近で推移している。今後は為替同様、米中協議を材料に一旦リスクオフで低下した後、年終盤にはリスクオンで持ち直す展開を予想しているが、世界的な金融緩和の流れはしばらく続き、金利上昇を抑制する。従って、3カ月後は現状より若干低い水準に留まると見ている。

(執筆時点:2019/9/19)

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・暗雲漂うドル円相場の行方~米利下げ、対中関税引き上げの影響は?

・金融緩和競争は激化へ、厳しい判断を迫られる日銀~9月決定会合の予想と市場の反応

・米国の利下げで円高は進むのか?~マーケット・カルテ8月号