不動産投資をはじめる人の中には、「不動産投資をして収入を安定させたい」「不動産投資が節税につながれば」などと考え始める人も多いかもしれません。ただ不動産投資をする際には、あらかじめ「税金」についての知識をしっかりと押さえておくと役に立つでしょう。税金は、収入から経費を差し引いた所得に対してかかります。

この場合の所得とは、特に不動産投資の場合には「不動産所得」にあたり確定申告が必要です。そこで今回は、不動産投資の初心者が押さえておきたい確定申告や節税の基本について確認していきましょう。

目次

1.不動産投資を始めたら所得税の確定申告が必要

不動産投資を始めて不動産のオーナーになると入居者がいれば「家賃収入」が定期的に振り込まれるようになります。そのうえで家賃収入(所得)がどのくらいあるのかを国(税務署)に報告しその所得に応じて支払う税金を求めつつ必要な手続きをするのが確定申告です。

1-1.確定申告の目安は「20万円」

一般的な給与所得者の場合、副業の所得については年間20万円以下であれば所得税の確定申告をしなくても問題はありません。なぜなら給与所得者が給与所得と退職所得以外で20万円の所得を超えた場合に確定申告が必要とされているからです。ただ実際に不動産投資を行う場合、家賃収入と経費を差し引いた所得が年間20万円以下になることは少ないでしょう。

また仮に所得が20万円以下であったとしても住民税の確定申告は必要です。さらに赤字が発生した場合、「青色申告」を行っていれば赤字額を翌年以降3年間にわたって黒字分と相殺することができます。黒字分と相殺することができれば節税につながるため、メリットは大きいです。そのため家賃収入や利益のことばかり考えるのではなく確定申告にも意識を向けるようにしましょう。

1-2.確定申告の基本的な流れとは

確定申告は、毎年1月1日~12月31日に発生した所得とその所得に課せられる税金を計算するのが基本です。事業所得の申告は「自主申告」が原則となりサラリーマンのように会社が税金の納付を代行してくれる(源泉徴収)のとは異なるため、あらかじめ注意しておきましょう。またわざと申告しないのはもちろん申告するのを忘れていたり申告漏れがあったりすると追徴課税などのペナルティが課せられます。

不動産投資にかかわらず何らかのビジネスを行って一定の所得が発生している場合には、抜け漏れをチェックしつつきちんと確定申告をしましょう。申告の流れとしては、作成した申告書を税務署に提出し納める税金がある場合は納付が必要です。また税金が戻ってくる「還付」の場合には、還付先の口座を確定申告書の指定の欄に記入して手続きを行います。

申告の時期については、毎年2月16日~3月15日(※)が目安です。(土日の場合は翌営業日)現状、申告書の提出方法としては以下の3つがあります。

※2020年は4月16日

- e-Tax(電子申告)で申告

- 郵便または信書便により住所地の所轄税務署に送付

- 住所地などの所轄税務署の受付に持参

e-Tax(電子申告)を利用する場合は、マイナンバーカードとカードリーダライタ(マイナンバーカードを読み取れるスマートフォンでも可)が必要です。郵便の場合は書類に不備がある場合、やりとりで時間がかかってしまうので慣れていない人は直接管轄の税務署へ持参して相談したほうがよいでしょう。

2.青色申告と白色申告の違い

確定申告には、「青色申告」と「白色申告」という2つの種類があります。それぞれの違いと概要は以下の通りです。

2-1.青色申告とは

青色申告とは、日々の取引記録を「仕訳帳」と「総勘定元帳」で作成するなど「複式簿記」で帳簿を付ける申告方法です。申告時には、総勘定元帳をもとに「損益計算書」と「貸借対照表」を作成し、さらに「青色申告決算書」「確定申告書(B)」「控除証明書類」などとともに提出します。また青色申告をするためには、原則として業務開始後2ヵ月以内に「青色申告承認申請書」を税務署に提出しなければなりません。

すでに白色申告をしている人が青色申告に変更する場合は、申告する年の3月15日までに青色申告承認申請書を税務署に提出する必要があります。青色申告をすることで以下のような特典が受けられます。

- 65万円あるいは10万円(簡易簿記の場合)の特別控除が受けられる(※)

- 発生した赤字を前年の黒字と相殺し、繰戻で還付を受けることができる

- 発生した赤字を翌年以後3年間に生じた黒字と相殺し、節税することができる

- 30万円未満の固定資産をその年において即時償却することができる(減価償却の特例)

- 配偶者や親族を「青色事業専従者」とし彼らに払った給与を経費計上できる(事前の届け出が必要)

- 「家事関連費」についても、業務の遂行上必要であったことを明らかにできれば経費になる

※不動産所得において65万円控除を受ける場合(不動産賃貸事業のみの場合)、アパート・マンションでおおむね10室以上、貸家でおおむね5棟以上の規模を運営している必要があります。

2-2.白色申告とは

一方で白色申告とは、日々の取引を「簡易帳簿」で記録し、申告する際も「確定申告書(B)」「収支内訳書」「控除証明書類」のみ提出する比較的簡素な確定申告手法です。青色申告のように事前の申請も特に必要ありません。(申請しなければ自動的に白色申告となります)ただし青色申告のような65万円(10万円)の特別控除を受けることはできず赤字額を3年間にわたって繰り越すこともできません。

その他、青色申告ならではの特典についても同様です。帳簿付けや申告手続きが簡単な一方で税金面などでは優遇されていないという点を押さえておきましょう。

3.不動産投資における「不動産所得の区分」について

不動産所得の計算方法や確定申告の手順について見ていく前に「不動産所得の区分」について確認しておきましょう。そもそも不動産投資(不動産賃貸業)によって得られた利益は「不動産所得」に該当します。所得税法では、個人が受け取った所得(収入から経費を差し引いたもの)を発生形態などに応じて10種類の所得区分に分けておりそれぞれの区分に応じて税額を計算することが必要です。

具体的には、所得区分に応じて「総合課税方式」「申告分離課税方式」「源泉分離課税方式」のいずれかで計算されます。このうち不動産所得は総合課税方式です。給与所得や事業所得、雑所得など他の所得と合算され所得控除などを適用した後、金額に応じた税率が適用されて税額が求められます。

- 総合課税方式:他の所得と合算して税金を計算

- 申告分離課税方式:他の所得と分離して税金を計算

- 源泉分離課税方式:他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収される

4.不動産所得の計算方法

不動産所得はどのようにして計算すればいいのでしょうか。収入や経費の概要とともに具体的な計算式について見ていきましょう。

4-1.不動産所得は「総収入金額-必要経費」で求められる

不動産所得の計算方法は非常にシンプルです。具体的には、次のような計算式となります。

- 総収入金額-必要経費=不動産所得の金額

「総収入金額」とは、不動産投資によって得られた1年間の家賃収入などを合計したものです。家賃収入のほか名義書換料や承諾料、更新料、敷金や保証金などのうち返還を要しないもの、さらには共益費などの名目で受け取る電気代、水道代、掃除代清掃代などを含みます。これらを合わせた総収入金額から必要経費を差し引くと不動産所得の金額が算出できます。

ここで求められた所得に対し税金が課税されるのが基本です。

4-2.必要経費の中身について

必要経費は、不動産投資をするうえで直接必要となった支出の合計額です。例えば不動産所得の必要経費に該当するものとしては、主に次のようなものが挙げられます。

- 管理会社への業務委託費

- 固定資産税

- 不動産取得税

- 都市計画税

- 収入印紙代

- 火災保険などの保険料(損害保険料)

- 減価償却費

- 修繕費

- 税理士などの専門家への報酬

- 不動産賃貸事業に専従している家族への給料のうち一定金額(青色申告だと届出した全額)

- 借入金利息(ローン金利)

- ローン手数料

- その他雑費(物件視察にかかる交通費、業者との交際費、関連書の購入費など)

このうち「減価償却費」については、不動産(建物)の構造や素材によって定められている耐用年数(RC造47年、鉄骨造34年、木造22年など)をもとにその年数に応じて経費計上します。支出を伴うことなく利益を減らせるため、税金の支出を抑えることができるのが特徴です。また「修繕費」に関しては、物件の機能を回復させるために行われた修繕はそのまま修繕費として経費計上することができます。

一方機能を向上させるために設備などを導入した場合はその耐用年数に応じて減価償却することが必要です。内容によって扱いが異なる点に注意しましょう。さらに「借入金利息(ローン金利)」は経費として計上できるものの毎月の返済額には元本が含まれている場合もあるため、金利の内訳を確認したうえで経費計上するようにしましょう。

これらの必要経費を総収入金額から差し引いたものが、不動産所得の金額となります。

5.確定申告の手順

次に、不動産投資における確定申告の手順について確認しておきましょう。主に、次のような作業が必要となります。

- 確定申告の事前準備

- 確定申告書の準備と作成

- 提出書類の作成

- 提出書類の確認

- 確定申告書の提出

(1)確定申告の事前準備

不動産投資を始めたばかりの人は、まず確定申告の事前準備から始めましょう。すでに解説したように青色申告の場合は事前の申請に加えて日々の取引記録を複式簿記で「仕訳帳」「総勘定元帳」を記載しておく必要があります。一方、白色申告を選択する場合は、簡易帳簿で問題ありません。

(2)確定申告書の用意

次に確定申告書を用意しましょう。申告書は、税務署の窓口や国税庁のサイトから入手することができます。また国税庁の「確定申告書等作成コーナー」を活用すれば画面に従って金額などを入力するだけでそのまま申告書の作成ができるので便利です。作成できる申告書などは以下の通りです。

- 所得税及び復興特別所得税の確定申告書

- 青色申告決算書・収支内訳書

- 消費税及び地方消費税の確定申告書

- 贈与税の申告書

決算書や確定申告書以外に準備する書類には、主に以下のようなものが挙げられます。

- 不動産売買契約書

- 賃貸契約書

- 家賃の送金明細書

- 売渡精算書(売却時)

- 税金の納付通知書

- 借り入れの返済表

- 各種領収書

- 譲渡対価証明書

- 源泉徴収票(会社員等の場合)

- その他(保険証券など)

(3)提出書類の作成

提出書類に作成にあたっては、青色申告と白色申告で対応が異なります。青色申告の場合は、総勘定元帳をもとに「損益計算書」と「貸借対照表」を作成し、さらに「顔色申告決算書」「確定申告書(B)」「控除証明書類」などとともに提出が必要です。一方で白色申告の場合は、基本的に「確定申告書(B)」「収支内訳書」「控除証明書類」のみの提出となります。作成にあたっては国税庁のサイトもチェックしてください。

(4)提出書類の確認

提出書類を作成したら必ず内容に誤りがないかを確認をしてください。記入漏れがあったり内容が間違っていたりすると後で訂正しなければなりません。数字が合うことはもちろんケアレスミスなどにも注意するようにしましょう。「確定申告書等作成コーナー」や専用ソフト・サービスを活用すれば入力漏れなどある場合は先に進むことができないためミスを減らすことができます。

(5)確定申告書の提出

最期に作成・確認した書類を税務署に提出します。e-Tax(電子申告)を利用する場合は自宅のPCで完結させることも可能です。しかしそうでない場合は郵便または信書便により住所地などの所轄税務署に送付したり住所地などの所轄税務署の受付に持参したりすることが必要になります。投函ポストが設置してある場合は投函も可能です。

6.不動産を売却した場合の申告について

ちなみに所有する不動産を売却して利益が得られた場合には、「不動産所得」ではなく「譲渡所得」です。具体的には「譲渡価額-(取得費用+譲渡費用)-特別控除」という計算式で求められます。譲渡所得は事業所得や給与所得などの所得とは分離して計算される(分離課税)ため、あらかじめ注意しておきましょう。また税率については、その不動産を所有していた期間(年数)によって異なります。

例えば所有している期間が5年以下(譲渡した年の1月1日において所有期間が5年以下)の場合は「短期譲渡所得」です。5年を超える場合は「長期譲渡所得」として扱われます。

短期譲渡所得の税額

課税短期譲渡所得金額×30.63%(復興所得税含む)、住民税9%長期譲渡所得の税額

課税長期譲渡所得金額×15.315%(復興所得税含む)、住民税5%

7.不動産投資で確定申告する際の3つの注意点

不動産投資で確定申告する際に留意しておきたい3つの注意点を確認しておきましょう。

7-1余裕をもって申告する

確定申告の期限は毎年2月16日~3月15日(休日の場合は翌営業日)です。(2020年は新型コロナウイルスの影響で4月16日まで延長)その期間内で問題なく申告できるよう余裕をもって準備しましょう。無申告や過少申告や延滞があった場合には、それぞれにペナルティが課せられます。帳簿付けや領収書の整理など普段から心がけましょう。

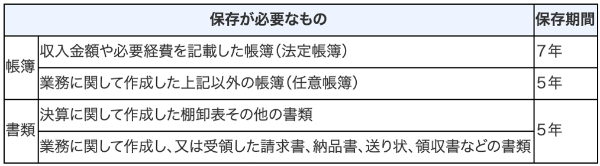

7-2.書類の保存期間を守る

青色申告と白色申告で異なりますが、確定申告時に用意した書類は一定期間保存しておかなければなりません。具体的には、以下のように帳簿書類の保存期間が定められています。

<青色申告>

<白色申告>

7-3.「脱税」は絶対に避ける

確定申告の準備を進めていくと支払わなければならない税金の多さに驚く人もいるかもしれません。しかし売り上げを故意に計上しなかったり経費を水増ししたりするなど「脱税」になるような行為は絶対に避けましょう。節税したいのなら青色申告の活用や法人化なども視野に入れつつ適正な方法に沿って行うことが大切です。

8.まとめ

最後に本稿の内容をあらためて確認しておきましょう。

- 不動産投資を始めたら所得税の確定申告が必要

- 確定申告の目安は給与所得以外の所得が「20万円超」

- 青色申告にはさまざまな特典がある

- 白色申告は簡易帳簿で対応可能

- 税金は「不動産所得」に課せられる

- 不動産所得は「総収入金額-必要経費」で求められる

- 確定申告の手順は「必要書類の準備→確定申告書作成→書類確認→提出」

- 不動産を売却した場合は「不動産所得」ではなく「譲渡所得」の扱いになる

- 確定申告は「期間)「書類の保存)「脱税」の3点に注意する

以上を踏まえて不動産投資の確定申告を正しく進めていきましょう。(提供:YANUSY)

【あなたにオススメ YANUSY】

・副業ブームの日本!サラリーマン大家になるなら覚えておきたいこと

・2019年以降の不動産投資は「コミュニティ」が欠かせない

・賃貸業界の黒船になるか。インド発のOYOの実態

・不動産所得での節税に欠かせない必要経費の知識

・賃貸管理上でのトラブル対応術とは?