シンカー:政局が混迷を深め、大きなうねりを見せる中で、アンダースローで自民党総裁選についてのマクロ・ロジックを積み重ねてきた。今回は、自民党総裁選の政治経済学とインプリケーションとしてまとめる。結論は、次の自民党総裁と首相が誰であっても、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくというマクロ政策のインプリケーションは変わらない。新たな内閣が大規模な経済対策を策定し、デフレ構造不況脱却までの財政拡大のコミットメントを強くし、マーケットが転換を確信した時、株式市場の水準はもう一段切り上がるだろう。そして、総需要の拡大と構造改革で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識されれば、デフレ構造不況脱却の機運で、株式市場は上昇が更に強くなるだろう。一方、規制緩和を含む構造改革の進展のみが期待されても、それが作用する設備投資サイクルが上振れるまでに、財政政策が拡大路線から緊縮路線に再び回帰してしまえば、総需要拡大の力がなく構造改革は果実を実らせることはできず、期待で上昇した株式市場には大きな失望が生まれるだろう。

岸田自民党前政務調査会長が自民党総裁選で勝利する可能性が現在のところまだ高いと考える。議員と党員・党友の一回目の投票では過半数を獲得する候補はないとみられ、議員と都道府県連代表のみの決選投票では岸田派が一丸となっている岸田氏が有利だろう。細田派と麻生派と強く対立し、安倍政権時には党内野党としての存在感のあった石破元自民党幹事長が、立候補せず、河野氏を支持する可能性が出てきた。そうなると、河野氏を細田派と麻生派が一丸となって支持をする可能性は小さくなり、岸田氏がより有利になるとみる。自民党が再び一枚岩となれるのかが、衆議院選挙の行方に影響を与える。裏を返せば、石破氏が自民党内で力を持って分断をもたらしかねないような動きは支持されないからだ。岸田氏は財政緊縮路線から財政拡大路線へ転換しているが、国民への再度の一律給付金や消費税率引き下げにまだ否定的なようだ。プライマリーバランスの黒字化に固執するなどして、財政出動が極めて短期的なものであるとみられて、これまでの財政緊縮路線のイメージを払拭しきれないと、国民に寄り添っているようには感じられず、河野氏または高市氏に党員・党友投票で大きな差をつけられるリスクがある。その場合、岸田氏と河野氏または高市氏の決選投票で、衆議院選挙の顔として疑問をもたれた岸田氏はリフレ派の細田派と麻生派の支持が得られないリスクが生まれる。逆に、岸田氏が高市氏の主張するアベノミクスの強化によるリフレ政策の方向性をほぼ丸呑みし、財政拡大により強くコミットメントすれば、高市氏との差が曖昧になることで、細田派と麻生派の支持を得て、岸田氏の勝利の確率が飛躍的に上昇するだろう。

財政政策は緊縮から拡大へ、日銀の金融政策は不変

菅首相が自民党総裁選への不出馬を決め、9月29日の総裁選を経て、新たな首相が誕生することになる。まずは結論だが、次の自民党総裁と首相が誰であっても、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくというマクロ政策のインプリケーションは変わらない。当然ながら、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。次の内閣は、リフレ派の細田派(事実上の安倍派)と麻生派が支える構図になるとみられるからだ。リフレ派の主張が人事と政策に反映されやすくなり、リフレ派の多くの議員が自民党執行部と新内閣の人事で登用される可能性がある。菅首相と二階幹事長を中心とするこれまでの主流派は、携帯電話料金の引き下げやデジタル庁の創設などでの通信関連、国土強靭化などでの建設関連を含むミクロ政策が突出していた。日銀の金融緩和の効果にレバレッジを掛けるのが財政拡大で、連携してデフレ脱却を目指すマクロ政策を推進するという思考は弱かった。財政拡大で家計に資金を回すマクロ政策ではなく、最低賃金を引き上げや携帯電話料金の引き下げなどで回すミクロ政策が中心であった。

自民党内の現在の主流派とリフレ派の違いは国家観に根差す

自民党内の現在の主流派とリフレ派の違いは、ミクロとマクロの政策の手法のみのようにみえる。しかし、根本的な違いは国家観に根差す。リフレ派はデフレ脱却を目指すマクロ政策を重要視するが、目的は日本の国力の増強だと考えれる。強いマクロ経済の力なくして、安全保障の強い力は構築できないという考え方だ。一方、主流派がミクロ政策を重視するのは、産業を変革する主導権を政治が握る中で、産業の強い力によって日本を優位な地位に押し上げるという考え方だろう。もちろん、強いマクロ経済も産業も必要だが、問題はどちらにより重点を置くかである。前者は財政拡大などのマクロ政策による経済規模の拡大がより重視され、後者は経済の生産性の向上を目指すミクロ政策がより重視され財政再建の思想と親和性がある。前者は強い総需要が強い総供給を作ると考え、後者は強い総供給が強い総需要を作ると考える。そして、米中対立の中で、日本の中国に対する態度は、安全保障を重視する前者が厳しく、産業の協調を重視する後者は柔らかになりやすい。

岸田氏はこれまでの財政緊縮路線のイメージを払拭しようとしている

総裁選の候補のスタンスがどちらに属するかが論点となる。岸田自民党前政務調査会長は、「中間層の拡大に向け、分配機能を強化し、所得を引き上げる」として、格差是正を目指す令和版所得倍増計画を主張している。細田派・麻生派が中心となるリフレ政策でデフレ脱却を目指す議員連盟(ポストコロナの経済政策を考える議員連盟)に岸田氏も参加し、岸田派と両派が中心となる格差是正を目指す議員連盟(新たな資本主義を創る議員連盟)がある。経済対策の規模を数十兆円に拡大して量を確保し、増税は否定している。そして、財政出動と金融緩和をしっかり続けると明言した。これまで消極的であった国債の大幅な増発も躊躇せず、強い財政出動が必要であると主張している。財政拡大でデフレを脱却し、総所得を引き上げながら、所得分配を進める。経済成長なくして財政再建なしと、経済成長の果実を実らせることがまず重要だとしている。細田派と麻生派(岸田派と出身母体は一緒)に近づくことで、財政緊縮路線から財政拡大路線へ転換し、これまでの財政緊縮路線のイメージを払拭しようとしている。スタンスも前者の国家観に傾いてきている。

アベノミクスのリフレ政策を引き継ぐ高市氏

高市前総務相は、菅内閣がアベノミクスの二本目の矢「機動的な財政出動」を踏襲していないとし、アベノミクスを引き継ぐサナエノミクスを実行することを表明している。2%の物価上昇目標を達成するまでは、プライマリーバランスの黒字化方針を時限的に凍結し、日本国債は自国通貨建てなのでデフォルトしないとも主張している。財政赤字による単純な尺度ではなく、名目金利を上回る名目成長率を達成すれば、財政は改善するというリフレ派の基本概念を理解している。企業は借金で投資を拡大して成長する。国も成長に繋がる投資に必要な国債発行は躊躇するべきではないと、財政拡大に積極的である。無所属であるが安倍氏が支持し、政権の維持には細田派と麻生派の強い支持が必要となる。スタンスが前者の国家感が強いのは明確だ。

河野氏は規制改革を重視するが財政拡大による所得分配にも前向き

麻生派の河野規制改革相は、規制と行政の改革を重要視している。一見、ミクロ政策に見えるが、単純な効率性の追求ではなく、需要拡大につながる規制改革を重要視しているようだ。エネルギー、教育、医療福祉、デジタル化などで、ビジネスの領域の拡大と投資を誘発する規制と経済制度の改革を主張している。そして、改革の対象は特定産業ではなく経済全体に及んでいる。グローバル化を追い風にした需要とビジネスチャンスの拡大にも積極的だ。更に、外務大臣と防衛大臣として、強い安全保障の構築にまい進してきた。所得の低い人に直接給付する「マイナスの所得税」というベーシックインカム的な政策にも理解を示している。労働分配率を引き上げた企業に対して法人税の優遇税率を適用し、人件費を増やした企業の法人税を減免する考えもあるようだ。財政拡大で所得分配をすることには前向きなようにみえる。リフレ派の細田派と所属する麻生派のマクロ政策での経済規模の拡大のへの基盤の上で、規制改革を推進し、日本の国力の増強を目指すことになるだろう。スタンスが前者の国家感が強いとみられる。

自民党を分裂させるリスクがある石破氏の当選の可能性はかなり小さい

総裁選で善戦した候補が重く用いられることで、自民党が再び一枚岩となれるのかが、衆議院選挙の行方に影響を与える。裏を返せば、自民党内に分断をもたらすような候補は総裁選では支持されないだろう。細田派と麻生派と強く対立してきた石破元自民党幹事長も候補である。石破氏は安倍政権時には党内野党としての存在感があった。アベノミクスに批判的で、ミクロ政策での地方の活性化を主張しており、後者の国家観に近いと考えられる。石破氏が当選した場合のみ、マクロ政策インプリケーションが変わるリスクがある。しかし、自民党を分断してしまうリスクが感じられることで、国会議員の得票数が伸びず、自民党の古い体質に批判的な支持層が河野氏と被っていることも負担となり、総裁選で当選する可能性はかなり小さいとみる。

決選投票となれば岸田氏が優勢

岸田自民党前政務調査会長が自民党総裁選で勝利する可能性が現在のところまだ高いと考える。議員と党員・党友の一回目の投票では過半数を獲得する候補はないとみられ、議員と都道府県連代表のみの決選投票では岸田派が一丸となっている岸田氏が有利だろう。細田派と麻生派と強く対立し、安倍政権時には党内野党としての存在感のあった石破元自民党幹事長が、立候補せず、河野氏を支持する可能性が出てきた。二階派も続く可能性がある。そうなると、河野氏を細田派と麻生派が一丸となって支持をする可能性は小さくなり、岸田氏がより有利になるとみる。自民党が再び一枚岩となれるのかが、衆議院選挙の行方に影響を与える。裏を返せば、石破氏が自民党内で力を持って分断をもたらしかねないような動きは支持されないからだ。

財政拡大を含むリフレ政策に強くコミットすればするほど岸田氏当選の可能性は高くなる

岸田氏は財政緊縮路線から財政拡大路線へ転換しているが、国民への再度の一律給付金や消費税率引き下げにまだ否定的なようだ。プライマリーバランスの黒字化に固執するなどして、財政出動が極めて短期的なものであるとみられて、これまでの財政緊縮路線のイメージを払拭しきれないと、国民に寄り添っているようには感じられず、河野氏または高市氏に党員・党友投票で大きな差をつけられるリスクがある。その場合、岸田氏と河野氏または高市氏の決選投票で、衆議院選挙の顔として疑問をもたれた岸田氏はリフレ派の細田派と麻生派の支持が得られないリスクが生まれる。逆に、岸田氏が高市氏の主張するアベノミクスの強化によるリフレ政策の方向性をほぼ丸呑みし、財政拡大により強くコミットメントすれば、高市氏との差が曖昧になることで、細田派と麻生派の支持を得て、岸田氏の勝利の確率が飛躍的に上昇するだろう。

どの候補が勝利してもマクロ政策インプリケーションは変わらない

総裁選の主な候補者である岸田氏、高市氏、河野氏は前者の国家観が強いとみられることで、どの候補が勝利しても、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくというマクロ政策インプリケーションは変わらない。菅内閣は産業政策以外の政策アイディアが限られ、マクロ政策はアベノミクスの大枠を維持していただけで、国家観の移行を考慮すれば、新たな首相の下での経済政策はアベノミクスとは違うものになるというのは間違いで、アベノミクスのリフレ政策により近いものになるだろう。菅内閣に強い影響を与えた緊縮路線の政治プロセスと勢力は力を失うだろう。国家観や経済政策の方向性のインプリケーションは同じでも、その変化のインパクトの大きさには違いがある。量は大きい順に、高市氏、岸田氏、河野氏だろう。河野氏が下位なのは、リフレ政策の軸がまだ不透明であるからだ。誰がマクロ政策のアドバイザーとなるのかに注目だ。一方、規制改革への期待は最も大きいので、強いリフレ政策が出せれば、相乗効果に期待できる。

まずは大規模な経済対策で国民に寄り添い、衆議院選挙では連立与党が議席過半数を維持

まずは大規模な経済対策が策定され、家計と企業への支援、そして医療体制の拡充が図られるだろう。国民への再度の一律給付金と、困窮世帯への追加給付金を合わせた二階建ての給付が行われる可能性はあるとみる。企業への支援と合わせて、財政支出で30兆円程度の補正予算が早急に組まれるだろう。感染力の強いデルタ株の想定外の流行で、対策が難しく、緊急事態宣言が延長されてしまうことには国民も理解していると考えられる。緊急事態宣言が延長されるほどに、負担がかかる企業と家計への支援も大きくなるという安心感が重要だ。新首相の誕生により11月に先送りされるとみられる衆議院選挙の前に、政府がこれまでの家計企業への支援は十分だという突き放した姿勢から、大規模な経済対策で寄り添う姿勢への転換を示すことで、国民からの支持は持ち直すだろう。消費税率引き下げなどで野党が強固な連携をとることは難しく、共産党を含む政権構想には難色を示す党もあり、衆議院選挙で連立与党が過半数を維持できる可能性は高く、連立与党の政権は維持されるだろう。

プライマリーバランス黒字化の棚上げと60年償還ルール廃止の可能性

来年初の通常国会では、新型コロナウィルス問題が小さくなるなかで、政府の成長戦略に基づいて、第四次産業革命や脱炭素を背景に、企業の投資活動を促進させるための再度の経済対策が策定されるだろう。そして、夏の参議院選挙前にも、景気回復を促進させる経済対策が策定されるとみる。企業の設備投資がけん引役となることで、企業の新たな商品・サービスの投入が消費を刺激する好循環が、景気を緩慢なU字型から強いV字型に進展させることができることになる。財政緊縮から財政拡大への一連の転換の中で、2025年度のプライマリーバランスの黒字化目標が棚上げされれば、財政政策の束縛がなくなり、株式市場にとってはポジティブ・サプライズになるかもしれない。政府の債務残高を継続的な借り換えで維持するのではなく、減らしていくという減債の制度を実行しているのは先進国では日本のみである。昨年に財務省で検討されたとの報道のあった財政運営としては異常な60年償還ルールの撤廃が実現すれば、政府の債務をどうやって現金償還していくのかという不安がもたらす財政規律に対する強迫観念が緩和されるかもしれない。

昭和の所得倍増計画は総供給の増加が必要=財政緊縮

岸田氏は、令和版の所得倍増計画を提言している。昭和の所得倍増計画は、第二次世界大戦後に豊かな生活を目指す旺盛な需要を満たすため、企業の投資と雇用の拡大により供給能力を高めることで達成された。よって、限られた資本を民間と奪い合い、金利の上昇や、国際経常収支の赤字につながる財政の支出には厳しい目が向けられた。為替が固定相場制であり、国際経常収支の赤字は、為替レートを維持するため、民間の投資を抑制しなければならなくなる。昭和の所得倍増計画は、大きい総需要に総供給を追いつかせることで、所得倍増が達成されたことになる。企業の経済団体は、政府に健全な財政運営を強く求めてきた。未だに財政黒字に拘る古い考え方が残っているのは、この時の経験がイデオロギー化してしまったからだろう。

令和の所得倍増計画は総需要の増加=財政拡大

昭和の所得倍増計画と令和の所得倍増計画は、経済環境が逆さまになっている。現在、投資に向けられる資本は潤沢にあり、投資活動が弱いのは生産性の劣る既得権益をもった企業が資金を囲い込むからではない。足らないのは総需要である。総需要が足りず、投資の期待リターンが低いため、企業は投資に躊躇してしまうことになる。令和の所得倍増計画では、財政を拡大し、家計に所得を回すことがまず必要になる。消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。企業の投資がイノベーションを生み、生産性が上昇し、雇用は拡大し、実質賃金も増加する。令和の所得倍増計画では、総需要と総供給が相乗効果でともに増加する好循環が生まれ達成される。企業の投資不足による過剰貯蓄が総需要を破壊する力となり、日本経済はデフレをともなう縮小均衡に苦しんできた。企業の投資が拡大すれば、デフレ脱却だけではなく、財政再建にもつながる。更に、実質所得が大きく増加すれば、家計は楽観的になり、少子化も緩和できるかもしれない。強いマクロ経済とともに、日本の国力の増強にもつながる。総需要拡大を重視する前者の国家観を持つ新首相が誕生し、国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

構造不況脱却には設備投資サイクルの上振れが必要

日本経済がデフレ構造不況を脱却するには、設備投資サイクルの上振れが必要である。設備投資サイクルの低く固い天井は、日本企業の長期的な成長期待と収益期待が低いままであったことを表しているからだ。バブル崩壊後になかなか打ち破ることのできなかった実質設備投資のGDP比の17%弱の天井を打ち破ることが、デフレ構造不況からの脱却の転換点となる。設備投資サイクルが天井の突破に向けて動き出すことで、企業の長期的な成長期待と収益期待がついに上昇したことが意識されるからだ。自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくことが、転換点への動きを後押しするだろう。

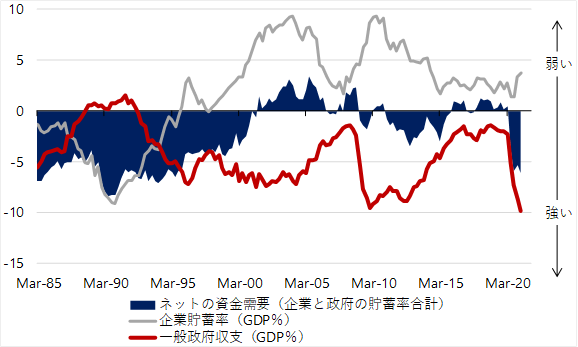

リフレ・サイクルの上振れが株式市場を押し上げた

日本の株式市場は米国に大きくアンダーパフォームしてきた。マーケットには誤解があった。日本のアンダーパフォームは、新型コロナウィルスのワクチン接種の遅れが主原因だとする考え方だ。日本のワクチン接種率は上昇して、米国に追いついてきているが、日本の株式市場の弱さは続いてきた。年末までには日本が接種率で上回る可能性が高いが、米国から日本に株式のポジションを大きく移そうという動きはなかった。日米ともに、新型コロナウィルスによる経済低迷にもかかわらず、株式市場が上昇したのは、リフレ・サイクルが上振れたからだと考えられる。企業の貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が市中のマネーが膨張する力であるリフレ・サイクルを示す。日本では、これまで消費税率引き上げを含む財政緊縮路線でネットの資金需要が消滅していて、市中のマネーが膨張できなかった。財政拡大によりネットの資金需要が復活して、そして大きくなり、リフレ・サイクルがこれまでの腰折れた状態から上振れ、市中のマネーが膨張する力が生まれた。その後、財政拡大を続けている米国と、消極的な日本で、リフレ・サイクルの方向感に違いが出ていた。リフレ・サイクルが強いままである米国と、弱くなるリスクが感じられる日本の差が、ワクチン接種率の動きよりも、株式市場のパフォーマンスの差に表れてきていたと考えられる。

新型コロナウィルスの感染抑制だけでは内閣の支持率と株式市場は強く上昇しない

現在、マーケットにはまた誤解が生まれてきているとみられる。新型コロナウィルスの感染拡大が抑制されれば、株式市場が強く上昇するという誤解だ。緊急事態宣言が連発され、経済活動が抑制される中、所得環境が痛んでしまった国民も多く、感染拡大が抑制されても、所得環境が十分に改善されなければ、内閣への不満は解消されないだろう。企業は日々の流動性を負債の拡大でまかなっており、負債の安定的な返済が見えてくるほどに経済活動が回復するまで、内閣への厳しい見方が続くだろう。これまでの内閣を支持しない理由として、指導力がないという国民の回答が多いようだ。国民から評価されていない現行の政策の延長線上では、感染拡大が抑制されただけでは、新たな内閣も国民の強い支持は得られない。支持率の強い持ち直しには、新たな能動的な政策によって結果を出す必要があるだろう。

民主主義における政治に求められるのは徳性

権威主義的な国々が強権を発動し、経済活動を抑制することで、新型コロナウィルスの感染が抑制されたという印象があるようだ。指導力がないという評価を覆すために、新たな内閣が強権を発動し、都市のロックダウンなどで民間の犠牲のもとに経済活動を抑制するようなことになれば、感染拡大が抑制されても、内閣の支持率は下がると考える。緊急事態宣言下でも人流が減らないのは、家計と企業の体力が弱れば弱るほど、経済活動を維持するための人流が増加してしまうからだ。単純に慣れや気のゆるみが問題ではないだろう。ロックダウンの負担を民間に押し付けるような政策は支持されないだろう。国民は、民主主義における政治が試行錯誤と妥協を繰り返しながら遅々たる歩みで政策を遂行しなればならないことには、もどかしさを感じながらも、理解はしているだろう。決して、権威主義的な国家のような強権と人権抑圧をともなった政治の指導力を求めてはいないだろう。民主主義における政治に求められるのは徳性であると考えられる。国民に寄り添う形で政府が責任と負担を大きく負うことで、国民を目的に向かって動かすことが望まれる指導力だろう。

安定政権となるには国民に寄り添う財政拡大が必要

大規模な経済対策で、家計と企業への支援を大きくして、国民に寄り添う形を鮮明にすることが、政治の安定だけではなく、リフレ・サイクルの強さを維持し、日本の株式市場が上振れるための条件であると考える。自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくことで、堅調なリフレ・サイクルが、日銀の緩和的な金融政策とともに、デフレ完全脱却まで継続する可能性が高い。菅首相が総裁選への不出馬を決め、新たな政府による経済対策の期待で株式市場が上昇したのがその萌芽だ。経済対策の推進とともに感染拡大が抑制され、経済活動の回復につながれば、新たな内閣の功績として、支持率は上昇する可能性が出てくる。新たな政府が順調なスタートを切るには大規模な経済対策で国民に寄り添っていることを明確にする必要がある。安定政権になるのかは、新型コロナウィルスの感染抑制の成否だけではなく、国民への所得分配につながる財政拡大へのブレない態度で、国民に寄り添う姿勢を見せ続けることができるのかにかかっている。

改革期待だけでは株式市場の上昇の持続性はない

結論は、次の自民党総裁と首相が誰であっても、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくというマクロ政策のインプリケーションは変わらない。新たな内閣が大規模な経済対策を策定し、デフレ構造不況脱却までの財政拡大のコミットメントを強くし、マーケットが転換を確信した時、株式市場の水準はもう一段切り上がるだろう。そして、総需要の拡大と構造改革で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識されれば、デフレ構造不況脱却の機運で、株式市場は上昇が更に強くなるだろう。一方、規制緩和を含む構造改革の進展のみが期待されても、それが作用する設備投資サイクルが上振れるまでに、財政政策が拡大路線から緊縮路線に再び回帰してしまえば、総需要拡大の力がなく構造改革は果実を実らせることはできず、期待で上昇した株式市場には大きな失望が生まれるだろう。

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

図2:設備投資サイクルを示す実質設備投資GDP比

田キャノンの政策ウォッチ:経済対策のメニュー

想定されるメニュー

l 医療への支援:感染症対応の医療提供体制を強化し、病床が最大限活用される流れを確保。感染者急増時には、専門病床を一時的に増やす緊急時対応の構築。感染症患者を受け入れる医療機関への経営上の支援や病床確保の支援。

l 教育・科学技術・インフラ投資:本年度中に運用開始する大学ファンドの規模を拡大。

l 家計支援(子育て支援):子ども庁創設。子ども・子育て支援の拡充、住居費の支援拡充。幼稚園・保育所一元化を目玉政策に。出産費用助成の拡充。高校生の医療費の無償化。大学・専門学校等においてデータサイエンス教育の拡充。非正規雇用から正規雇用への労働移動の支援。

l 成長戦略:先端半導体の設計や製造技術の開発を、研究開発基金などで積極的に支援することや、先端半導体の生産拠点の日本への立地を推進して、確実な供給体制の構築。

l 脱炭素:再生可能エネルギーの主力電源化を徹底、国民負担の抑制と地域共生を図りながら支援。急速充電設備の設置による電気自動車の普及拡大。

l デジタルトランスフォーメーション:5G整備計画を税制支援も通じて加速。データセンターの国内立地・新規拠点整備。

l サイバーセキュリティ:サイバー攻撃に対応する技術開発、人材育成、産学官連携拠点の形成。

l 企業支援:緊急事態宣言の休業対象である酒類事業者などを支援。賃上げ促進のため、「事業再構築補助金」を拡充。事業継続や事業再構築を支援したり、企業の財務基盤強化のため、資本性資金の供給や優先株の引き受けを更に推進。雇用調整助成金等の特例措置の継続や拡充。飲食・宿泊業などへの支援金の拡充。

より能動的なメニュー

l 給付金

特別定額給付金の第2弾、家賃や通信料などの固定費支援

l 減税、支払い猶予、税還付、減免

消費税、所得税、住民税、社会保険料、法人税、公共料金

l 雇用支援

賃金助成金、所得損失補填、失業保険の拡充

l 子育て支援

若い子育て世帯の住居費や教育費の支援強化、学校の一斉休業に伴う臨時的な休業手当、仕事を休めない親に無料保育

l ワクチンパスポート

ワクチン接種のインセンティブの策定

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来