コロナ前の水準回復、さらに危機前のトレンド復帰も視野に入るユーロ圏

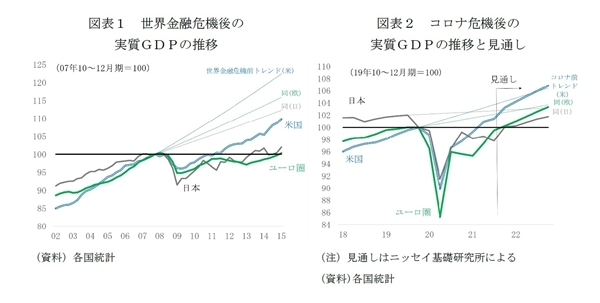

ユーロ圏経済は、行動制限緩和による4~6月、7~9月期の急回復によって、10~12月期のコロナ前のGDPの水準回復が視野に入っている(表紙図表参照)。世界金融危機後は、危機前の水準回復までにおよそ7年、危機以前の成長のトレンドに回帰することはできなかった(図表1)。しかし、コロナ禍からの復興では、22年中には危機以前のGDPのトレンド復帰も見込まれる状況だ(図表2)。

立ちはだかるコロナの感染再拡大、供給網の混乱の長期化、高インフレ長期化のリスク

しかし、ユーロ圏の回復持続には3つのリスクがある。新型コロナの感染拡大に対応して行動制限の強化を迫られるリスク、世界的な供給網の混乱の長期化によって需要の回復が抑えられるリスク、そして足もとのインフレの上振れが長期化し、金融緩和の縮小を迫られるリスクだ。

ドイツから東で目立つコロナの感染拡大

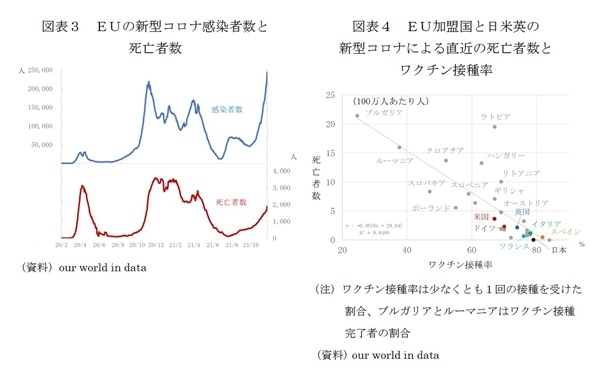

新型コロナの感染は、ワクチン接種の普及もあり、秋口までは感染者数に対して、重症者数、死亡者数が抑制されてきたが、冬が近づくに連れて、感染拡大ペースが加速、死亡者数の増加の勢いも増している(図表3)。足もとの欧州における感染拡大は国・地域毎のばらつきが大きく、ワクチン接種率が低い国で、人口比で見た感染や死亡者数が多い傾向が観察される(図表4)。新型コロナの第一波で深刻な感染被害が見られたイタリアやスペインなど南欧では感染が抑えられいる。中東欧が、新たな波の感染拡大の中心地となっており、主要国の中で最もワクチン接種率が低いドイツにおける感染の広がりも目立つ。

新型コロナの感染拡大の経済への打撃は、20年春の第1波に比べれば遙かに小さく、20年秋から21年春と比べても小さいと見られる。各国が導入する対策は、3回目のワクチン接種(ブースター接種)や、ワクチン未接種への行動制限や証明書の活用による接種のインセンティブ強化、さらにコロナ治療薬の緊急使用など、経済活動に打撃が大きく、国民への負担も大きい行動制限や圏内の自由移動の制限を極力回避する方法が模索されているからだ。

それでも、医療体制がひっ迫した場合には、制限強化に動かざるを得ず、回復の勢いを鈍らせる要因にはなる。感染状況が深刻な中東欧諸国と国境を接するオーストリアが、西側諸国として初めてワクチン義務化(22年2月1日から)の方針を打ち出すとともに、22日から最大20日間のロックダウン(都市封鎖)に踏み切っている。

供給制約の影響範囲は拡大、域内の産業連関や政策を通じた影響増幅のリスクも

世界的な供給網は、コンテナの不足や港の混雑、ドライバー不足など輸送のボトルネックの発生、原材料、中間財の供給不足、価格高騰などの混乱が広がっている。

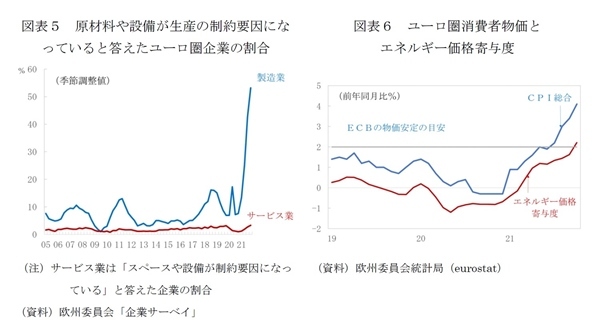

供給制約の影響はコロナ禍から逸早く立ち直った製造業に大きい。10月のユーロ圏製造業購買担当者指数(PMI)では納期の遅延など供給制約の深刻化が確認されている。欧州委員会の企業サーベイでも、「原材料や設備が生産の制約要因になっている」と答えた割合が53%に達した(図表5)。1985年の調査開始見られなかった異例の状況にある。

供給制約の影響は、セクター毎、国毎に異なるが、圏内で影響が伝播するリスクには注意が必要だ。EUの欧州委員会は、今月11日に公表した「秋季経済見通し」でセクター別には電気機械、輸送機械、コンピューター、機械・設備、金属製品、紙製品などで、国別には、ドイツ、イタリア、デンマーク、オランダ、オーストリア、ポーランドで大きいが、域内の産業連関を通じて、圏内で影響が伝播し、増幅され得るとしている1。

欧州委は、「供給が需要に適応するために必要な時間はセクターによって異なる」とし、「解消のスピードは不透明」との慎重な判断を示している。

供給網には、経済安全保障や気候や人権などを理由とする見直し圧力も加わっており、遅延やコストの上昇を招き得る。

------------------------------

1 European Commission `European Economic Forecast. Autumn 2021' 11 November 2021 p.45-48

長期化するインフレの上振れ

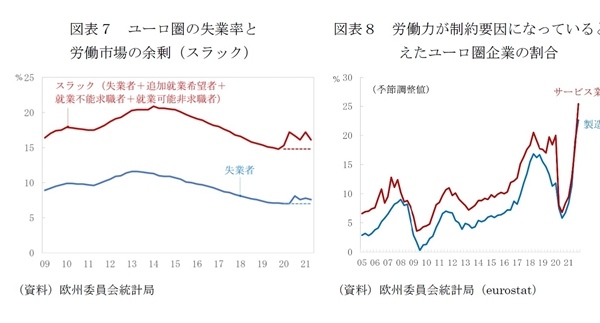

ユーロ圏の消費者物価(HICP)は10月確報値で前年同月比4.1%と欧州中央銀行(ECB)が物価安定の目安とする中期的に2%を大きく超え、目標からの乖離が続いている。エネルギー価格の上昇の寄与度は2.21%であり、足もとの上昇の半分超は、コロナ禍からの回復過程で需要が供給を超えるペースで増大し、世界的に化石燃料価格が高騰していることによって説明できる(図表6)。但し、供給面の要因は複合的で、欧州の場合、風力発電の発電量低下、石炭よりもCO2排出量の少ない天然ガス需要の増大、炭素価格の上昇など、気候要因や気候危機対策の進展も影響している。

エネルギー価格以外にも物価押し上げ要因はある。特殊要因としては、ドイツが20年下半期に実施した付加価値税(VAT)減税の反動がある。ドイツのVAT要因は、ECBによればユーロ圏のCPIを35bpポイント押し上げているという2。

供給制約による川上の価格上昇の川下の物価への転嫁の広がりも見られる。前項で触れた欧州委の供給のボトルネックに関わる分析では、供給制約の深刻さと販売価格の見通しの間には強い相関関係が観察されている。自動車、家具、家電、AV機器、写真・情報処理装置などの耐久消費財では、価格の値上がりと供給制約の深刻さとの明確な関連が見られるという。

消費者物価の上昇は21年末にはピークアウトし、22年後半には、2%を割り込む水準に低下すると見られる。ドイツのVATの引き下げの影響が22年入り後に剥落する。エネルギー価格も、暖房用の需要が増大する冬を超えれば上昇圧力は和らぎ、夏場以降は、高騰した今年の水準がベースとなり、物価押し下げ要因に転じると期待される。

しかし、供給網の制約の持続や、供給網の見直しからくる上昇圧力、さらに気候危機や脱炭素化のための政策によるエネルギー価格への圧力が持続する可能性もあり、幅を持って考える必要がある。

------------------------------

2 ECB `Monetary Policy Statement Press Conference' 28 October 2021の脚注1参照

現実味が乏しいECBの早期利上げ

インフレの上振れが長期化した場合、ECBは22年内といった早期に利上げに動くことになるのだろうか。動くとすれば、予想物価上昇率の明確に上振れ、賃金上昇圧力が強まった場合であろう。

足もとは、どちらの兆候も弱い。予想物価上昇率は、上向いているものの、その程度はマイルドだ。ECBが3カ月ごとに実施しているEU圏内の専門家の見通しに関するサーベイ調査(「専門家サーベイ(SPF)」)の最新版(10月29日公表)でも、物価上昇率の見通しの平均が2%を超えているのは21年の2.3%のみで、22年は1.9%、23年は1.7%で、長期は1.9%でインフレ目標の近辺にある。

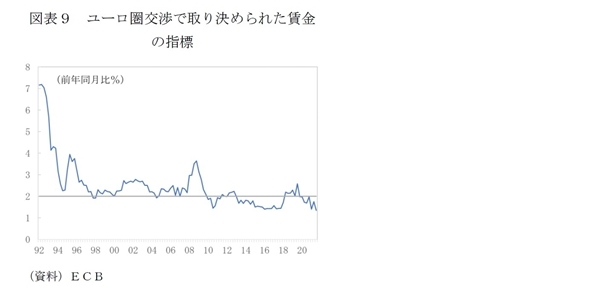

賃金の引き上げを通じた「二次的影響」も警戒を要する段階にはない。コロナ禍では、雇用維持の政策によって、失業の増大は抑えられ、失業率は順調に低下している(図表7)。企業サーベイでは、労働力不足を制約要因とする割合が、製造業、サービス業ともに高まっていることも確認できる(図表8)。賃金や所得関連の統計は、コロナ対応の労働時間短縮や給付金により攪乱されており基調の把握が難しくなっているが、政策の影響を受けない「交渉で取り決められた賃金の指標」は7~9月期の時点で前年同月比1.35%とむしろ上昇圧力が弱まっている(図表9)。労働市場の余剰(スラック)もコロナ禍前を上回る状況にあり(図表7)、幅広く「二次的影響」が生じる環境にはない。

予想物価上昇率、賃金上昇圧力が抑えられている上に、足もとの感染拡大、インフレによる需要抑制効果が働くことを考えると、ECBの22年利上げの現実味は乏しい。22年のECBの金融政策では、パンデミック緊急購入プログラム(PEPP)の3月の終了や、ターゲット型資金供給第3弾(TLTROIII)の返済期限問題が、資金調達環境の悪化を招かないよう適切に対応することが優先課題となってくる。

だからと言って、物価の安定を責務とするECBにとって潜在的なインフレ・リスクは軽視できない問題だ。1970年代、石油危機後の欧州では、高失業の下でも、賃金と物価のスパイラルが生じている。物価連動型の賃金形成方式など労働市場改革の進展によってスパイラル化のリスクは低下していると見られるが、労働市場の構造や事情は、国によってもかなり異なる。未曽有の事態であるコロナ禍が、労働市場にどのような「後遺症」を残すかは不透明な部分があり、世界経済の成長モデルそのものも転換期にある。高インフレが予想以上に長期化するおそれも、賃金形成に影響を及ぼす影響にも注意は払う必要がある。

ECBのシュナベール理事は、今月17日の講演で3、不確実性の高い環境では、最も可能性の高い経路ばかりでなく、その経路の周りに分布するリスクの全体的な分布を考慮する「リスク管理アプローチ」を適用する利点があると述べている。

ECBは、早すぎる緩和縮小に慎重な姿勢をとりつつ、川上の上昇圧力の持続力、価格転嫁の広がり、インフレ期待の変化、賃金の動きを、慎重に見極め、物価の安定という責務を果たすために必要と判断した場合には、速やかに行動するだろう。

------------------------------

3 `Reflation, not stagflation' speech by Isabel Schnabel, Member of the Executive Board of the ECB, at a virtual event organised by Goldman Sachs, 17 November 2021

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤 さゆり (いとう さゆり)

ニッセイ基礎研究所 経済研究部 研究理事

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州

・始まったEUの財政ルールを巡る攻防-過剰債務国と倹約国の対立再び

・EUのワクチン・パスポートは景気回復の切り札か?

・長期化するインフレ懸念

・始まったEUの財政ルールを巡る攻防-過剰債務国と倹約国の対立再び