サードプレイスオフィス事業への新規参入が相次ぐ

新型コロナウィルス感染拡大後、通勤時間の削減や、執務環境が整っておらず自宅でのテレワークが困難等の理由から、自宅から近い「レンタルオフィス1」や「シェアオフィス2」、「コワーキングスペース*3」等のサードプレイスオフィスを利用する人が増えている。

こうした背景を踏まえ、不動産業以外の他業種から、サードプレイスオフィス事業への新規参入が相次いでいる。2019年に「東京電力」が、2020年に紳士服販売の「青山商事」、2021年に情報サービス業の「サイバーエージェント」等が、サードプレイスオフィス事業を開始した。

首都圏におけるサードプレイスオフィスの現況

1|サードプレイスオフィスの拠点分布

もともと、サードプレイスオフィスは東京駅や渋谷駅等の都心ターミナル駅周辺での開設が多くみられた。しかし、コロナ禍を経て自宅近くでの利用ニーズが高まるなか、サードプレイスオフィスの開設は都心部から郊外エリア(東京駅から70キロ圏内)へと広がりを見せている。

2|サードプレイスオフィスが入居しているオフィスビルの属性

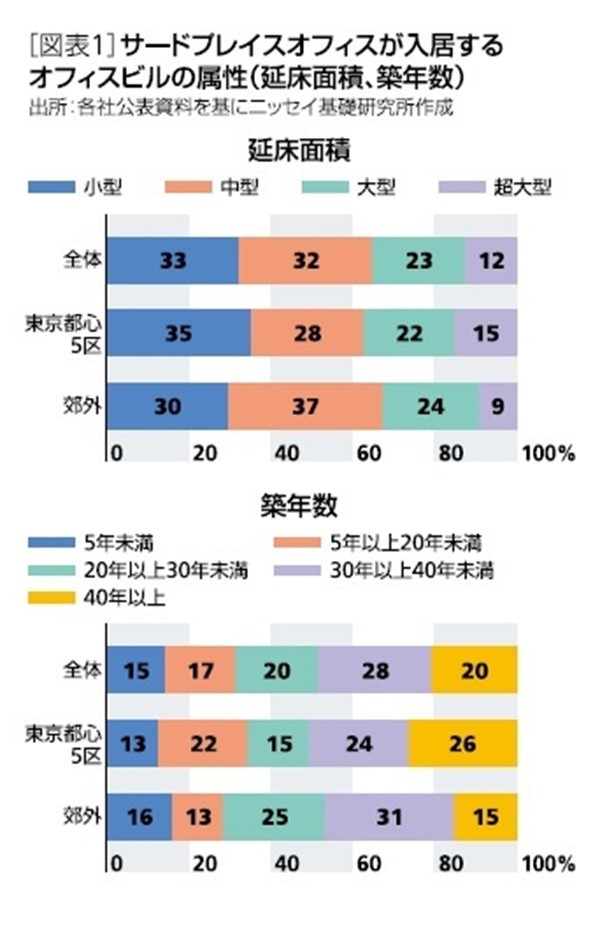

サードプレイスオフィスが入居するオフィスビルを規模別(延床面積)*4に確認すると、小型ビルが33%、中型ビルが32%となり、中小型ビルで全体の約3分の2を占めた(図表1上図)。

また、エリア別にみると、「東京都心5区*5」においては中小型ビルの割合(63%)が高い一方で、超大型ビルの割合が15%となり一定数の大規模拠点が開設されている。

次に、入居ビルの築年数を確認すると、「30年以上40年未満」(28%)が最も多く、「5年未満」の割合は15%にとどまる。(図表1下図)。

超大型の新築ビルにサードプレイスオフィスの拠点を開設する事例が多く報じられているが、実際には築年数が経過した小型ビルを拠点とするケースも多いようだ。

3|サードプレイスオフィスの提供サービス内容

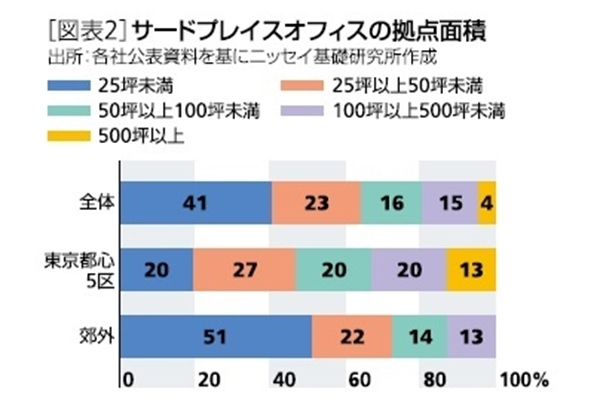

続いて、サードプレイスオフィスの拠点面積を確認すると、50坪未満の小規模拠点が7割弱を占める( 図表2)。

エリア別にみると、「東京都心5区」では「500坪以上」(13%)の大規模拠点も一定数確認することができる。

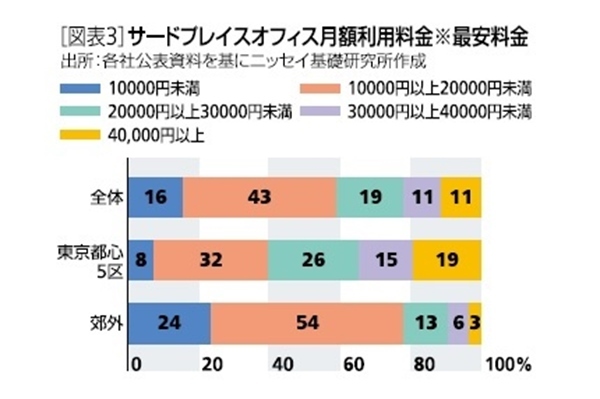

また、月額利用料金(最安料金)について確認すると、「1万円以上2万円未満」(43%)が最も多く、次いで「2万円以上3万円未満」(19%)となっている。エリア別では、「東京都心5区」は高額料金帯「4万円以上」(19%)が約2割を占める(図表3)。

オフィスワーカーによる利用は、現状、法人契約や企業からの補助金の活用が中心と考えられる。

サードプレイスオフィスは、月極契約で日常的に利用するサービスのほか、1日または時間単位で利用料を支払い、一時利用するサービス(「ドロップイン」)がある。ザイマックス不動産総合研究所の調査によれば、サテライトオフィスの利用方針は、「タッチダウン(移動の合間など、短時間利用)で働く場所(67%)」との回答が最も多く、「ドロップイン」サービスの利用ニーズがかなり高いことが窺える。「ドロップイン」サービスを展開している拠点は53%を占める。

また、直近では、新型コロナウィルス感染防止の観点から、不特定多数の利用者が出入りし、人との接触機会が多いオープンスペースの活用を避け、「個室」の利用ニーズが高まっている。「個室」を有する拠点は、80%を占めている。

コロナ禍を経たサードブレイスオフィス利用の方向性~郊外でのニーズ拡大

1|「テレワーク」対応としての利用

新型コロナウィルス感染拡大への対応で、東京では「テレワーク」が急速に普及している。

国土交通省「テレワーク人口実態調査(2020年度)」によれば、「テレワークの実施場所」として、「自宅」との回答が9割に達し、「サテライトオフィス」との回答を上回った。しかし、コロナウィルス感染拡大の収束後は、再び、自宅より執務環境が整った「サテライトオフィス」の利用を希望する就業者が増えることが予想される。

住宅地からアクセスのよい郊外エリアにおいて、サテライトオフィスの利用ニーズは更に高まるだろう。

2|BCP対応、事業拠点の分散先としての利用

帝国データバンク「事業継続計画(BCP)に対する企業の意識調査」(2021年調査)によれば、「事業の継続が困難になると想定しているリスク」について、「感染症(60%)」を挙げる回答が大幅に増加し、「感染症」が企業活動のリスクとして強く認識されている。

業務効率化やコミュニケーションの円滑化等の目的から、都心のオフィスビルに集約する企業は多い。一方で、BCP対応として、事業拠点の分散を図る企業もみられる。人材サービス業大手のパソナグループは、本社の管理機能を複数のオフィスに分散する取り組みを開始した。

今後、事業拠点の分散先として、郊外部に所在するサードプレイスオフィスの利用が増える可能性がある。

「周辺人口」から考えるサードプレイスオフィスの拠点開設エリア

以下では、潜在的な顧客数を示す「周辺人口」を確認し、サードプレイスオフィスの拠点開設エリアについて考えたい。

首都圏の「郊外」に所在する主なサードプレイスオフィスの「周辺人口(半径1キロ圏内)」の平均値は、(1)「人口46,376人」、(2)「生産年齢人口31,446人」、(3)「雇用者17,167人」、(4)「世帯数25,035世帯」となっている。なお、一概に比較することはできないが、食品を中心にするスーパーマーケットで3万~3.5万人、ドラックストアで1万~1.5万人、小型コンビニで4,000~5000人の商圏人口が成立要件とされる。

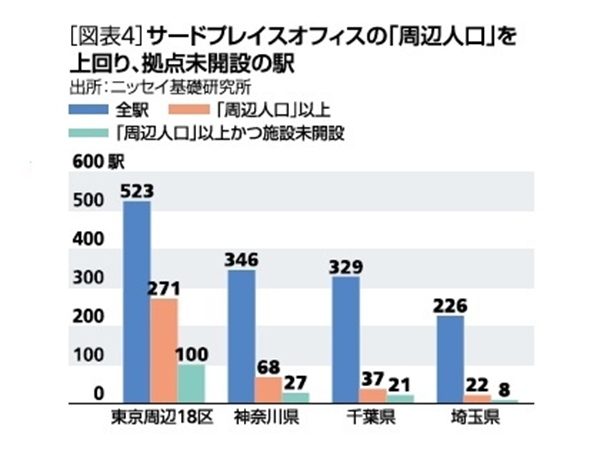

首都圏「郊外」の全1,424駅について、「周辺人口」(半径1キロ圏内)が、サードプレイスオフィスの「周辺人口」(平均値)を上回った駅は、約3割の398駅( 東京都271駅・神奈川県68駅・千葉県37駅・埼玉県22駅)、このうち、駅1キロ圏内に拠点が未開設の駅は、156駅(東京都100駅・神奈川県27駅・千葉県21駅・埼玉県8駅)であった(図表4)。

東京都では城南および城北、多摩地区、神奈川県では横浜市および川崎市、千葉県では湾岸部等が、サードプレイスオフィスの潜在ニーズが確認できるものの、未開設のエリア(駅)が多いようだ。

コロナ禍以降、サードプレイスオフィスは、特に、郊外で「テレワーク」対応や拠点分散先としての利用ニーズが高まっている。他業種からサードプレイスオフィス事業への参入が増加し拠点開設も増えているが、「周辺人口」を勘案すると、依然として開設の余地は残されている。今後、サードプレイスオフィスは、郊外のオフィス市場に及ぼす影響が大きくなる可能性があり、その動向を注視したい。

-----------------------------

1 会議室などを共用部分に設置して共有し、専用の個室をそれぞれ持つ、いわば合同事務所のようなオフィス形態。

2 フリーアドレスでデスクを共有して利用するオフィス形態。

3オープンなワークスペースを共用し、各自が自分の仕事をしながらも、自由にコミュニケーションを図ることで情報や知見を共有し、協業パートナーを見つけ、互いに貢献しあう「ワーキング・コミュニティ」の概念およびそのスペース(コワーキング協同組合による定義)。

4 小型ビル;延床面積1,000㎡未満、中型ビル;延床面積1,000m2以上5,000m2未満、大型ビル;延床面積5,000m2以上30,000m2未満、超大型ビル;延床面積30,000m2以上

*5「東京都心5区」(千代田区、中央区、港区、渋谷区、新宿区)、「郊外」(東京周辺18区、都下、神奈川県、埼玉県、千葉県)

吉田 資 (よしだ たすく)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・コロナ危機と世界金融危機におけるオフィス調整局面の比較-今回は賃料下落が小幅だが、構造的影響への懸念が強い

・オフィス空室率は上昇が継続。物流市場も需給がやや緩和。-不動産クォータリー・レビュー2021年第3四半期

・成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向

・コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~

・新型コロナによるデジタル化がもたらしたオフィス市場の不確実性-不確実性の高まる世界において。不動産投資を再考する(4)