この記事は2022年1月21日に「ニッセイ基礎研究所」で公開された「米利上げ開始秒読みでも円高ドル安反応のワケ~マーケット・カルテ2月号」を一部編集し、転載したものです。

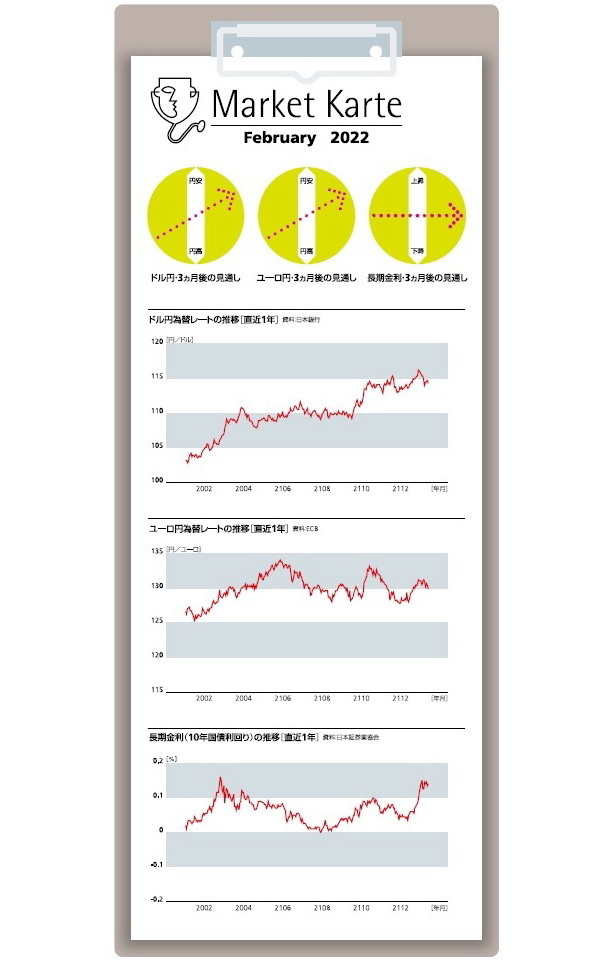

今月のドル円は月初にオミクロン株への楽観台頭に伴うリスク選好の円売りや、米利上げ前倒し観測によるドル買いを受けていったん116円台までドル高が進んだ後に反転し、足元では113円台後半にある。円高に振れたのは、インフレに伴って米利上げ観測がさらに高まったうえ、FRBの資産縮小開始観測も加わったことで米金利が急上昇したためだ。米金利上昇は通常ドル高要因だが、急速に進んだ結果、米景気減速懸念(いわゆる「オーバーキル」への懸念)が高まり、世界的な株価下落を通じてリスク回避的な円買いが優勢になった。

当面、リスク回避地合いが燻りドルの上値は重そうだが、FRBの情報発信などを通じて次第に「米国の景気回復継続と適度なペースの利上げ実施」が織り込まれていくにつれてリスク回避の円高圧力が緩和に向かい、ドルが持ち直すだろう。ただし、米利上げは既に市場で大きく織り込まれている材料であるうえ、今後も米利上げを巡る思惑や地政学リスク等を起因とするリスク回避の円高圧力が燻ることから、急速な円安の進行は想定していない。3ヵ月後の水準は現状比やや円安の115円台と予想している。

今月のユーロ円は130円台で始まった後に一時131円台に乗せたが、ドル円同様、リスクオフの円買いが入った結果、足元では128円台後半にある。ECBは12月に量的緩和の縮小を決定し、今後徐々に縮小を進めるため、大規模緩和を維持する日銀との姿勢の差がユーロ高要因になる。ただし、緊迫化するウクライナ情勢や仏大統領選などの政治リスクがユーロの重荷になりそうだ。従って、急速なユーロ高は見込めず、3ヵ月後の水準は131円付近になると予想している。

今月の長期金利は利上げ観測に伴う米金利上昇に加え、日銀の金融政策正常化を巡る思惑が一時台頭したことで上昇し、足元では0.1%台前半にある。今後は過度の米利上げ観測が次第に収まることで米金利上昇が一服するほか、0.1%超の水準では国内投資家の債券需要の高まりが金利の抑制要因になると見ている。しかし、一方で国内の物価上昇加速観測が長期金利の支えとなりそうだ。従って、3か月後の水準は現状並みの0.1%台前半と予想している。

(執筆時点:2022/1/21)

上野 剛志 (うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・FRBの「タカ派急旋回」にも反応の鈍いドル円、今後の動きは?~マーケット・カルテ1月号

・粘り腰を見せる金価格~2022年の相場展望

・OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?

・外債投資の失速が鮮明に~国内投資家による外債投資の最近の動向と展望

・2022年はどんな年? 金融市場のテーマと展望