来年の米利上げはインフレ鈍化で2回にとどまる

信金中央金庫 地域・中小企業研究所 上席主任研究員 / 角田 匠

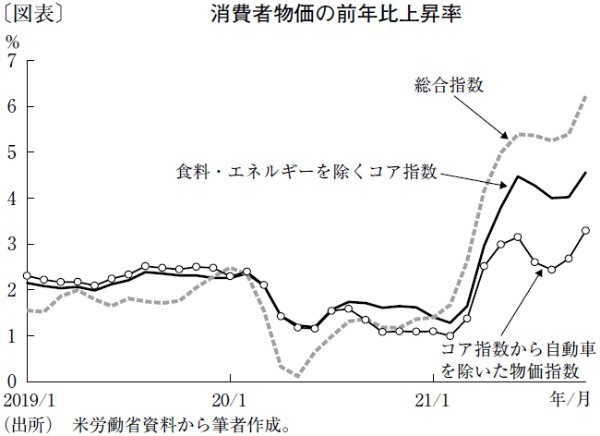

週刊金融財政事情 2021年12月14日号

米国の物価上昇が想定を上回るペースで加速している。2021年10月の消費者物価指数は前年同月比6.2%の上昇と、1990年11月以来の高い伸びを記録した。食料とエネルギーを除くコア消費者物価を見ても、上昇率は同4.6%と9月の4.0%から大きく加速した。

今春に見られた物価上昇の加速は、インフレ圧力が弱かった前年比での反動要因が大きかったが、足元では複数の要因が物価上昇に寄与している。

第一の要因はモノ不足である。とりわけ米国では半導体不足に伴う自動車の供給不足が深刻で、中古車を含めた自動車の価格上昇が加速している。自動車の影響を除いたコア消費者物価指数を作成してみると、21年4月ごろから公式統計のコア消費者物価と大きく乖離している(図表)。足元でも1.3ポイント乖離しており、この部分が自動車の値上がりによる影響となる。

もっとも、自動車を除いたベースの物価も足元で上昇テンポを高めている。第二の要因はヒト不足であり、コロナ禍で解雇された労働者の戻りが鈍い。物流網の混乱に伴うモノ不足だけでなく、労働コスト上昇を背景に衣類や日用品などを中心に値上げの動きが広がっている。第三の要因が原燃料高である。ガソリン価格の上昇による影響はコア消費者物価から除かれているが、原燃料高に伴うコストアップを製品価格に転嫁する動きが広がっている。

足元では半導体の需給逼迫感が薄れ、原油価格の高騰にも歯止めがかかったが、需要に見合う供給体制が整うまでにはなお時間が必要とみられる。コア消費者物価は少なくとも22年春ごろまで4~5%程度の上昇が続くと予想している。

米連邦準備制度理事会(FRB)のパウエル議長もインフレ高進への警戒を強めている。11月30日の議会証言では、これまで「一過性」と評価していた物価高についての認識を撤回する意向を示した。同時に量的緩和の縮小(テーパリング)のペースを加速し、終了時期を前倒しすることを検討すると表明した。もっとも、この方針変更は「インフレが来年後半に想定どおりに鈍化しない場合に対応するための準備である」と説明しており、利上げペースの加速を示唆するものではないと考える。

当研究所でも自動車の値上がりによる影響が一巡する来年夏ごろから、物価上昇率の伸びが鈍化すると予想している。コロナ禍で下振れした反動に伴う景気過熱感も和らいでくる。FRBのスタンスが「タカ派」寄りにシフトしたことは間違いないが、利上げ開始は来年夏以降、利上げ回数は年2回にとどまると想定する。

(提供:きんざいOnline)