米金融政策正常化局面では緩やかなドル高・円安に

三井住友DSアセットマネジメント チーフマーケットストラテジスト / 市川 雅浩

週刊金融財政事情 2021年11月23日号

米連邦準備制度理事会(FRB)は、11月2、3日に米連邦公開市場委員会(FOMC)を開催し、11月から量的緩和の縮小(テーパリング)を開始することを決定した。もっともこれは市場の予想どおりで、注目点は、物価と利上げ開始時期に関するFRBの最新の見解だった。パウエルFRB議長はFOMC後の記者会見で、物価の伸びは2022年4~6月期か7~9月期には鈍化し、21年のような雇用改善が続けば、22年後半には最大雇用を達成できるだろうと述べた。つまり、22年後半には利上げを開始することを念頭に置いていることが確認された。

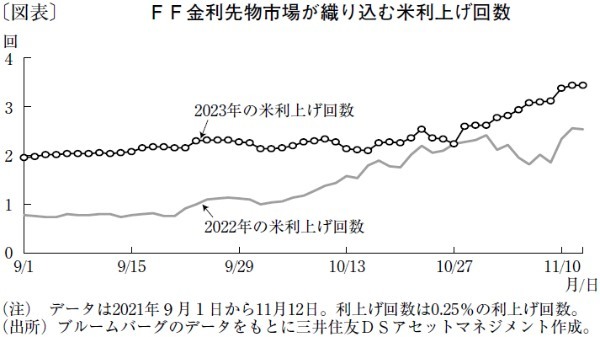

そこで、米政策金利であるフェデラルファンド(FF)金利の先物市場が織り込む米利上げ回数(0.25%の利上げ回数)を見ると、21年11月12日時点で、22年は2.5回、23年は、3.4回となっている(図表)。なお、同日のニューヨーク外国為替市場において、ドル円相場は113円台後半で取引を終えたが、すでに、この先2年程度で約6回の米利上げの織り込みを終えているなか、さらなるドル高・円安の進行余地は、短期的には限定されつつあると思われる。

米金融政策の正常化は前回と同じ手順となろう。前回の正常化では、14年1月にテーパリングが開始され、同年10月に終了した後、満期を迎えた国債などの再投資により、FRBの総資産残高が維持される期間が続いた。利上げは15年12月から18年12月まで実施され、総資産残高は利上げ期間中の17年10月から段階的に縮小された。

今後のドル円相場を展望する上で、前回の正常化局面における為替市場の動きを検証してみたい。検証期間は、テーパリング開始直前の13年12月末から、利上げが終了した18年12月末までの5年間とする。まず、米国債の利回り曲線(イールドカーブ)の変化を確認すると、15年12月から開始された利上げの影響で、短期ゾーンの利回りが上昇する一方、期待インフレ率の抑制で長期ゾーンの利回りが低下したため、平坦化(フラットニング)が進んだ。

これを受け、米ドルは主要33通貨のうち32通貨に対して上昇し、ほぼ全面高の展開となった。ドル円はこの期間、1ドル=105円台前半から109円台後半まで、4円超のドル高・円安が進行した。なお、新興国通貨は対米ドルでの下落が目立ったが、新興国を含む多くの国で主要株価指数が上昇し、米利上げに起因する金融市場の混乱は見られなかった。

従って、前回の経緯を踏まえると、今回も米金融政策の正常化が金融市場を混乱させる恐れは小さく、また、中長期的には緩やかなドル高・円安基調が継続する可能性が高いと考えられる。

(提供:きんざいOnline)