この記事は2022年2月17日に「ニッセイ基礎研究所」で公開された「円相場のカギを握る米金融引き締めとウクライナ情勢~マーケット・カルテ3月号」を一部編集し、転載したものです。

今月のドル円は米金融引き締め前倒し観測に伴う米金利上昇がドル高圧力になる一方で、金融引き締めによる米景気の減速懸念やウクライナ情勢緊迫化に伴うリスク回避的な円買い等がドル高の進行を抑制する形となった。この結果、足元の水準は115円台前半と月初から横ばい圏にある。

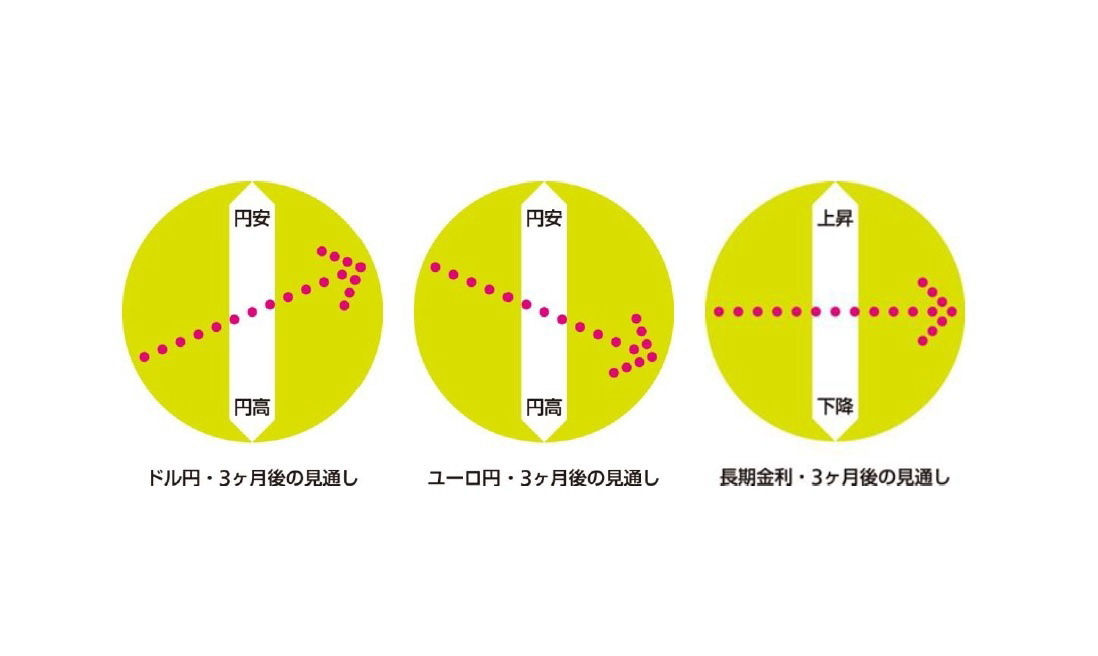

米国では今後も物価上昇圧力が長引き、金融引き締め観測が強まりやすい。同観測は基本的にはドル高材料であるが、同時に米景気減速懸念や新興国からの資金流出懸念を喚起しやすいことから、引き続きドルの上昇は抑制的なものになるだろう。ドル高が順調に進むためには、米金融引き締めペースの予見性が高まり、米景気回復への信頼感が高まる必要があり、当面は見込み難い。

一方、ウクライナ情勢については、ロシア軍の動きなどを巡って緊張と緩和が交錯し、依然不確実性が高いものの、ロシアもウクライナに侵攻すれば多大なリスクとコストを負うことになるため、次第に事態が鎮静化に向かうというのが中心的なシナリオとなる。この際には、一旦リスク選好的な円売りが想定される。従って、3ヵ月後の水準は現状比やや円安の116円前後と予想している。

なお、仮にウクライナ情勢が悪化する場合には、一旦リスク回避で円高に振れた後、有事のドル買いと原油高に伴う本邦貿易赤字拡大観測が強まるにつれて、円安方向への揺り戻しが発生し、不安定化すると見ている。

今月のユーロ円はECBによる利上げ観測によって一時132円台に上昇したが、ウクライナ情勢の緊迫化に伴う円買いユーロ売りで押し戻され、足元では130円台後半にある。ウクライナ情勢が鎮静化に向かえばユーロの追い風となるが、市場はECBの年内利上げを織り込みすぎている。3ヵ月後には利上げ観測の後退によって、130円付近に弱含むと予想している。

今月の長期金利は金融引き締め観測に伴う米金利上昇を受けて上昇したが、日銀の指し値オペ実施を受けて上昇が一服し、足元では0.2%台前半にある。今後も米金利の先高観による金利上昇圧力が続くとみられるが、緩和継続を掲げる日銀の金利抑制スタンスは揺るがないだろう。3か月後の水準は現状並みの0.2%前後と予想している。

(執筆時点:2022/2/17)

上野剛志 (うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・米利上げ開始秒読みでも円高ドル安反応のワケ~マーケット・カルテ2月号

・FRBの「タカ派急旋回」にも反応の鈍いドル円、今後の動きは?~マーケット・カルテ1月号

・原油・ガソリン価格の高騰は続くのか?~高騰の背景整理と見通し

・粘り腰を見せる金価格~2022年の相場展望

・硬貨の流通高が10年ぶりの前年割れに~預け入れ手数料導入前の駆け込みか?