この記事は2021年年12月23日に「株式新聞」で公開された「海外株式見通し=米国、香港」を一部編集し、転載したものです。

【米国株式の見通し】利上げ局面でどうなる?

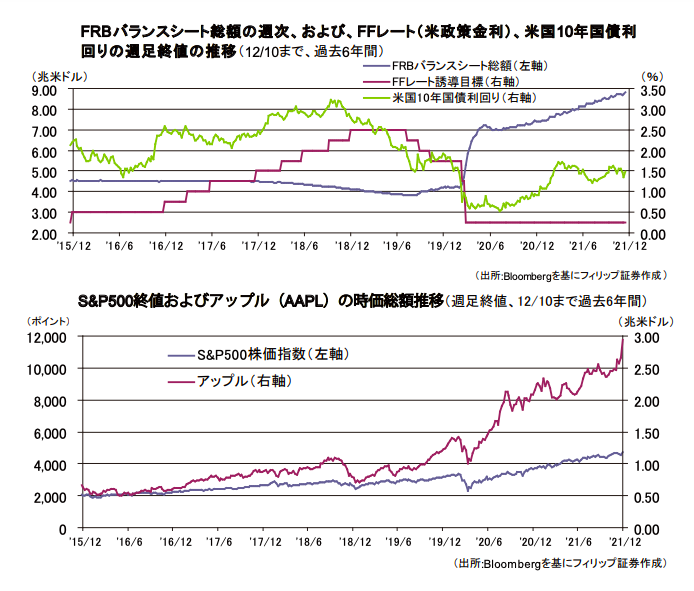

2021年12月14~15日のFOMC(米連邦公開市場委員会)は、FRB(米連邦準備制度理事会)による毎月の資産購入について米国債と住宅ローン担保証券を合わせて月額300億ドルのペース(従来予定の2倍)で縮小することを決めた。また、参加者の経済予測の中央値では、2022年に政策金利のフェデラルファンド(FF)金利誘導目標を0.25%ずつ3回引き上げる方向が示された。 前回の利上げ局面は2015年12月にFF金利誘導目標が0.25%から0.50%に引き上げられて以降、2018年12月までに合計9回にわたり0.25%ずつ引き上げられて2.50%に達した。10年国債利回りは2015年12月の2.2%近辺から2016年7月の1.3%近辺まで低下した後に上昇基調に転じ、2018年10~11月には3.2%近辺に達した。さらに、FRBのバランスシート総額は、2017年末ごろから2019年秋ごろまで緩やかに縮小基調をたどっていた。

そのような中で、米国株式市場は前年からの「チャイナ・ショック」の余波と英国のEU(欧州連合)離脱に係るブレグジッドの混乱を受けて2016年は横ばいで低調に推移したものの、大統領選挙後は力強い上昇基調に転じた。利上げと長期金利上昇、FRBバランスシート縮小の「三重苦」に見舞われた2018年についても当時首位だったアップル<AAPL>の時価総額が2017年末の8,000億ドル台から2018年8~9月には1兆1,000億ドル近辺まで拡大した。 利益成長が著しい銘柄にとっては、利上げも長期金利上昇もバランスシート縮小も関係ないことが示されており、来年の米国株相場を見る上で参考となる面もありそうだ。その一方で、昨年3月以降の株価上昇と主要銘柄の時価総額拡大がFRBによる過剰流動性マネーに支えられたことにも注意が必要だ。

【香港株式の見通し】ファウンドリー最大手の低PBRへの視点

2020年12月に米商務省が自国の安全保障や外交政策上の利益に反すると判断した企業などを列挙した「エンティティー・リスト」に、中国のファウンドリー(半導体受託生産)最大手の中芯国際集成電路製造(SMIC、981/HK)を追加した。同リストに指定された外国企業に対して、米国の輸出管理規則が定める製品や技術を譲渡する場合、輸出企業は商務省に申請して許可を得る必要があるものの、申請に対しては原則不許可がポリシーであり、事実上の禁輸措置となっている。

SMICの2021年7~9月決算は、売上高が前年同期比30.7%増の14.15億ドル、営業利益が同69.7%増の3.10億ドルと堅調に推移。製品構成の改善および平均販売価格の値上げが、増収と粗利益率の同8.9ポイント上昇に貢献した。世界的な半導体不足に加え、同社の生産能力が足りないために顧客からの需要拡大に追い付けていない。9月には、上海市の自由貿易試験区臨界新エリアで28nm(ナノメートル<ナノは十億分の一>)以上の成熟プロセスIC(集積回路)を受託製造する事業会社を同区管理委員会と共同設立すると発表した。

12月20日終値で、2021年度予想PER(株価収益率)は12.9倍、足元のPBR(株価純資産倍率)は1.07倍と割安水準である。安定した既存顧客の需要に加えて、4Gから5G通信への移行、スマートフォンやタブレット用の急速充電規格の普及、さらには中国のIT大手企業によるメタバース(巨大仮想空間)などの新しい需要が加わっていることを考えると、解散価値を意味するPBR1.0倍割れまで売り込まれる展開があるとすれば異例の事態だ。その持続性には疑問が投げかけられよう。