1 ―― 「役割分担論」と「総動員論」(*1)

気候変動は金融システムに様々な影響を与える。まず、台風・洪水・森林火災等の増加を通じて、損害保険の支払いが増えたり、投融資先企業の経営が損なわれたりする「物理的リスク」がある。さらに、消費者行動や規制の変化により、投融資先企業が従来のビジネスを続けられなくなる「移行リスク」もある。

こうしたリスクを把握・計測することは容易ではない。しかし、金融機関は、自らの経営に影響のある主要なリスクについては、これを把握し備えを講じることが期待される。金融規制・監督当局も、それを促す上で一定の役割を果たすべきと考えられる。範囲・程度や具体的な方法論は別として、この基本的な考え方については、世界の金融規制・監督当局の間で概ねコンセンサスがあると思われる。

実際、この面でのさまざまな具体的な取り組みが既に進んでいる。たとえば、リスク把握の基盤になるのは企業による気候変動関連開示だが、開示基準整備の取り組みが、国際サステナビリティ基準審議会などで進められている。金融庁・日銀を始め、各国当局は、気候変動関連リスクに関するストレステストやシナリオ分析の取り組みも始めている。

他方、そうした対応を越えて、金融が企業に対し気候変動対応を促す主導的・積極的な役割を果たすべきか、さらに、金融規制や監督も、そうした対応が進むよう、積極的な役割を果たすべきか、という点になると、様々な議論がみられる。

もちろん、金融機関や規制が、気候変動関連リスクを客観的に評価・反映すれば、市場機能を通じて、資源配分は変化する。金融規制・監督は、そうした市場機能の発揮が円滑に進むように貢献することもできる。こうした取り組みの重要性についても、概ねコンセンサスがある。

問題は、そうした中立的な対応を越えて、ネット・ゼロ社会への移行に向けて、金融規制・監督面から追加的なインセンティブないしディスインセンティブを設け、金融資源を動員するような対応を取るべきか否かである。

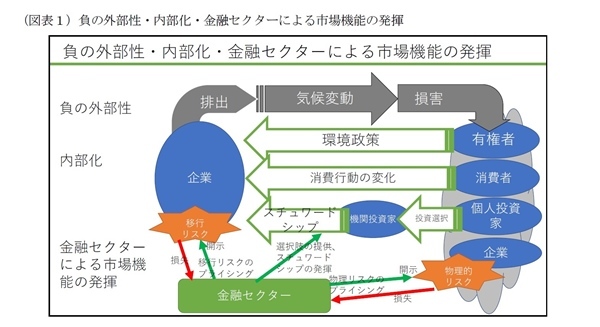

温暖化ガスの排出が引き起こす気候変動は、将来にわたって人類全体に影響を与える。排出の便益は現在の特定の生産者や消費者に帰属するのに対し、被害は将来の人類全体に帰属する。このため、排出者は被害を十分に考慮せずに行動する可能性が高い。対象範囲と時間軸の相違に起因する「負の外部性」の問題だ。

気候変動が将来の人類の生活を損なうことを防ぐためには、1)この負の外部性を何らかの方法で内部化し、2)内部化された負の外部性を踏まえた形で資源配分が行われ、3)経済・社会がネット・ゼロと整合的な姿に移行していく、ことが必要だ。

問題は、金融は、1)の負の外部性の内部化についても役割を果たすべきか、それとも2)外部不経済が内部化されたことを前提に、市場機能の発揮によって適切な資源配分が実現されるよう努めれば足りるのか、という点だ。

1)についても、金融は、たとえば一般投資家にグリーン・ボンドなどの選択肢を提供することにより貢献することができる。しかし、この場合内部化の判断を行うのは一般投資家自身であり、金融はそれを手助けしているに過ぎない。問題の核心は、金融規制なり金融機関自身が、何が社会的に促進・抑制・排除されるべきかの判断を行い、内部化のためのインセンティブやディスインセンティブを作り出すべきか否かだ。

この点については、一方では、外部不経済の内部化は政府の環境政策の役割であり、カーボン・プライシングなり環境規制なりによって進められるべきである、という考え方がある(以下、仮に「役割分担論」と呼ぶ)。

他方で、そんな悠長なことを言っている時間はもう残されていない、世界全体に過不足のない環境規制が実施される見通しが立たない以上、金融規制・監督を含め、あらゆる政策手段がすみやかに総動員されるべきである、という考え方もある(以下、仮に「総動員論」と呼ぶ)。

役割分担論のもとでも、金融規制にできることは、リスクの的確な把握と反映、開示の充実、投資家への選択肢の提供などたくさんあり、「役割分担論」と「総動員論」の違いが気候変動対応への積極性の度合いとは直結しない。ただ、考え方の基本的な整理としては重要な論点の一つと考えられる。

以下では、この問題について考える上で参考になりそうな、海外や国際機関の議論の例を幾つか紹介することとしたい。

なお、以下の紹介は金融機関や金融市場に対する規制・監督に議論を限定している。中央銀行が金融行政の機能を担っている国・地域については中銀の担う当該機能についても論ずるが、金融政策は対象としていない。

(*1) 第1節に関しより詳しくは以下を参照されたい。氷見野良三「カーボンニュートラルへの移行に向けた金融セクターの役割(仮訳)」、日本銀行金融機構局主催:気候関連金融リスクに関する国際リサーチ・ワークショップにおける閉幕挨拶、2021年3月26日(https://www.fsa.go.jp/common/conference/danwa/20210326_2.pdf)。

2 ―― 米当局の立場

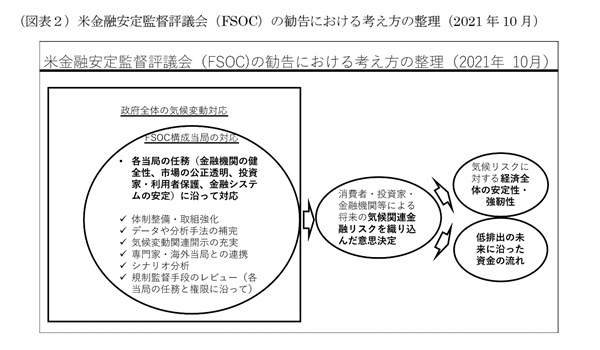

米国では、財務省が議長となり、FRB、SEC、OCCはじめ計15の当局が、金融安定監督評議会(FSOC)で政策の調整を行っている。同評議会はバイデン大統領の求めに応じ、2021年10月に「気候変動関連金融リスクに関する報告書」(*2)を公表し、加盟当局に対する勧告を行っている。

ここで、同評議会は、金融規制当局による対応の目的と、結果として生じる効果とを区別し、「役割分担論」的な立場を明確にしていると考えられる。

すなわち、同評議会構成当局が行う対応は、政府全体の気候変動対応の重要な一部ではあるが、各当局は、自らの所定の任務に沿って対応を行うものであり、対応の焦点は、金融機関の健全性、市場の公正透明、投資家・利用者保護、金融システムの安定などにあるとされている。

ただし、こうした取り組みは、結果として消費者・投資家・金融機関等が将来の気候関連金融リスクを織り込んだ意思決定を行うことを助けることにもなるので、気候リスクに対する経済全体の安定性・強靭性や、低排出の未来に沿った資金の流れにも寄与するだろう、とされている。

(*2) Financial Stability Oversight Council, Report on Climate-Related Financial Risk, October 2021

3 ―― 米上院での議論

バイデン米大統領は、米FRBの銀行監督担当副議長に、サラ・ブルーム・ラスキン元財務副長官を指名した。この指名についてのホワイトハウスの公表文は、ラスキン氏の財務副長官時代の気候変動リスクに関連した業績に言及している。

ラスキン氏の指名について、米上院銀行委員会は2月3日に公聴会を開いた。

同委の共和党筆頭であるトゥーミー議員は、ラスキン氏の考え方について、議会が法制化していない環境政策を、選挙で選ばれてもいない規制当局者が銀行規制を用いて実施することを主張するものであり、他の当局者はもっぱら気候変動関連リスクの評価の話をしているのに、ラスキン氏は金融規制を用いてエネルギー産業から資金を引き揚げさせようとしている、と批判した(*3)。

米当局が「役割分担論」的な立場をとっている中で、ラスキン氏が「総動員論」的な意見を有している、と批判したとみることもできるだろう。

一方、ラスキン氏は、借り手を決めるのはFRBではなく銀行であり、FRBが与信判断や与信の配分を行うのは適当ではない、と述べたとされる(*4)。

同氏はかつて、講演で、高排出産業への与信上限ないし与信集中制限を銀行に課す規制を提案している(*5)。上院でのこの発言は、こうした提案を推進しない趣旨とも解釈しうる。

他方、同氏は過去の寄稿文(*6)、高排出の投資からの移行にインセンティブを与えるために規制監督上の既存の手段をクリエイティブに用いることも提言している。既存の手段としては、ストレステスト、破綻処理計画、自己資本比率規制が挙げられている。

ラスキン氏の議会発言はインセンティブの付与までは否定していないとも解される。「クリエイティブ」なインセンティブの付与が総動員論的な領域にまで踏み込んでいるかどうかは、それが気候変動関連リスクの客観的な反映の域にとどまるのか、それを越えたものを意味するのかにかかってくるだろう。

(*3) Ranking Member Pat Toomey (R-Pa.), Opening Statement, Full Committee Hearing: Nomination Hearing February 3, 2022

(*4) ワシントンポスト2月3日付記事、ニューヨークタイムズ同日付記事

(*5) Special guest speech by Sarah Bloom Raskin, Green Swan Conference, Bank for International Settlements, June 2021. ビデオがYouTubeに掲載されている(https://www.youtube.com/watch?v=NhiWgJdiMSM)。

(*6) Sarah Bloom Raskin, Changing the Climate of Financial Regulation, Project Syndicate, September 10, 2021

4 ―― 英財務大臣とイングランド銀行

英国のイングランド銀行には、金融政策を所管するMonetary Policy Committee (MPC)と、金融システムの安定を所管するFinancial Policy Committee (FPC)がある。財務大臣は一年に一回総裁に対し、それぞれの分野について、「所掌と勧告」と題する書簡を送る。

金融システムの安定に関する書簡において、2019年までは、気候変動に関する言及はなかった。しかし、2020年3月の書簡では、第一に、FPCの本来的な責務である「金融システムの安定」の一部として、気候変動関連リスクに対する金融システムの強靭性を守り高めることを求めている。これは、翌2021年3月の書簡でも維持されている。

第二に、FPCの二次的な責務である「政府の経済政策に対するサポート」の一環として、ネット・ゼロ達成をサポートするうえでFPCも何らかの役割を果たすよう求めた。翌2021年3月の書簡では、「環境を守り気候変動に取り組むためにイノベーションと金融を用いてグリーンな産業を築くという政府の狙いをサポートし続けるべきである」との表現となった。

第一の点は「役割分担論」でも金融規制当局の当然の役割と考えられる。問題は、第二の点がどこまでを意味するのか、「総動員論」的な期待までを伴っているのか否かである。

この点について、書簡の受け手であるイングランド銀行ベイリー総裁は、様々なスピーチで、「役割分担論」的な立場を明確にしている。

「まず、中央銀行の役割はなんでないかを強調することから始めたい。中央銀行は気候変動の問題を『解決』したり、(ネット・ゼロ経済への)移行を主導したりするためにあるわけではない。権限と手段を有しこの戦いを率いるべき者は他にいる。もっとも、中央銀行にも果たすべき役割はあり、重要な役割を有している」(2021年6月)(*7)

「自己資本規制が求める自己資本は、気候変動の結果生じる金融リスクに対しても強靭性を提供しうるし、また提供すべきでもある。しかし、気候変動の原因に対処するための適切な手段ではない。原因に対処すること、すなわち、(ネット・ゼロ経済への)移行を主導することは、気候政策の役割であり、まさに政府の責任だ」(2021年11月)(*8)

(*7) Andrew Bailey, Tackling climate for real: the role of central banks, speech Given at Reuters Events Responsible Business 2021, 1 June 2021

(*8) Andrew Bailey, Laying the Foundations for a Net Zero Financial System, Remarks at COP26, 3 November 2021