5 ―― 欧州中銀と欧州委員会

欧州中銀(ECB)の銀行監督部門が2020年11月に行った整理では、以下のような形で、役割分担論的な考え方が打ち出されている(*9)。

すなわち、「低排出・循環型社会への移行に対する銀行監督部門の主要な貢献は、監督下の銀行の健全性を確保することだ」として、自らの任務を限定的に解したうえで、「気候変動に対処するための明確な移行経路を定めるのは民主的に選出された政府の任務だ」と、役割分担を明確にしている。

そのうえで、「銀行のバランスシートが気候変動リスクを反映するようにすることは、銀行セクターの健全性のみならずリスクの正確なプライシングのためにも不可欠であり、低排出経済への効率的で秩序だった移行にも寄与する」と、結果的な貢献に言及している。

他方、欧州委員会が2021年7月に公表した「持続可能な経済への移行の金融戦略」(*10)では、「気候・環境リスクを逓減する投資に資金を導くためのサステナブル金融の枠組みによって、環境規制を補完する必要がある」と、総動員論的な表現が採られている。

(*9) ECB Banking Supervision, Ramping up climate-related and environmental risk supervision, 18 November 2020

(*10) European Commission, Strategy for Financing the Transition to a Sustainable Economy, COM(2021) 390 final, 6.7.2021

6 ―― 中国

世界最大の排出国は中国だが、同国では、銀行・保険の監督を銀行保険監督管理委員会が、資本市場の監督を証券監督管理委員会が、金融システムの安定を人民銀行が所管している。

人民銀行の易鋼総裁は、繰り返し気候変動問題に関し積極的な発信を行っている。

たとえば昨年4月のボアオ・フォーラムで行った講演(*11)では、グリーン・ファイナンス奨励に関わる論点として、第一に持続可能な移行への資金の動員を挙げ、第二に気候変動関連リスクの管理を挙げている。

そして、資金動員のための措置として、「商業銀行の格付け、預金保険料率、マクロ・プルーデンス評価枠組みを活用して、排出量削減への支援を強化する」と述べている。

これだけで判断するのは適切ではないかもしれないが、金融機関や金融システムの健全性を主な目的として設けられた政策手段を、リスク管理ではなく、資金動員の目的に用いる、という趣旨だとすれば、総動員論的な考え方に近いのではないかと想像される。

(*11) Yi Gang, Join hands in promoting green finance cooperation in Asia, Keynote speech at the Financing Carbon Neutrality Roundtable, organized by the Boao Forum for Asia Annual Conference, 22 April 2021

7 ―― 国際会議・機関等

昨年11月のCOP26における「グラスゴー気候合意」では、主に開発途上締約国への資金動員の文脈で、「民間の資金源から適応資金を動員するための革新的な取組及び措置を引き続き検討することを締約国に奨励する」とされている(*12)。

他方、グラスゴー気候合意に関して議長国英国が作成したパンフレットでは、「我々(締約国)は、民間金融がグリーン基準に沿って報告を行い、ポートフォリオをネット・ゼロにし、資金を開発途上国に流すことにより、何兆もの民間資金がパリ協定のゴールに沿った流れ方をするようになるよう取り組んでいる」と、やや“盛った”表現がなされている(*13)。

いずれにせよ、締約国による「取組」が、環境規制なのか、金融規制なのか、補助金なのか、民間金融機関の自発的な取組を慫慂することなのかはここでは示されていない。ただ、金融規制が総動員論的な取組を行うことへの期待も含みうる表現と考えられる。

他方、主要な先進国と新興国の金融規制当局・中央銀行・財務省からなる「金融安定理事会」は、役割分担論的な考え方を維持しているように思われる。

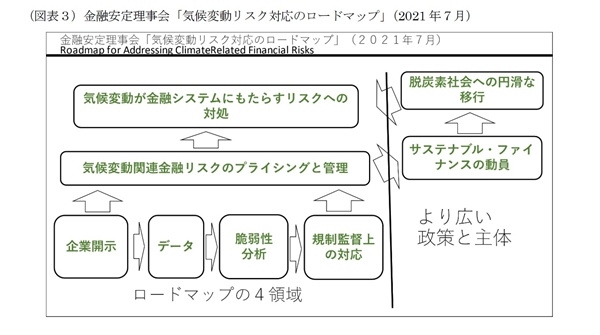

同理事会は、2021年7月に、「気候変動リスク対応のロードマップ」(*14)を公表した。そこでは、今後取り組む分野として、企業開示、データ、脆弱性分析、規制監督上の対応を挙げ、これらの取り組みにより気候変動関連金融リスクのプライシングとリスク管理が改善し、気候変動が金融システムにもたらすリスクへの対処が可能になることを目指すとしている。

同時に、こうした取り組みは、結果としてサステナブル・ファイナンスの動員、ひいては脱炭素社会への円滑な移行にも寄与するものと考えられるが、これらの目的はより広い政策と主体によって取り組まれるべきものだ、としている。

(*12) 「グラスゴー気候合意」環境省暫定訳

(*13) COP26 Presidency, COP26 THE GLASGOW CLIMATE PACT (https://ukcop26.org/wp-content/uploads/2021/11/COP26-Presidency-Outcomes-The-Climate-Pact.pdf)

(*14)Financial Stability Board, Roadmap for Addressing Climate-Related Financial Risks, July 2021

8 ―― 金融規制と金融機関:それぞれの役割

以上、参考になりそうな視点をできるだけ幅広くカバーすることを目指して、海外や国際会議における議論の一部を紹介した。

本件については、1)環境規制など、金融外の主体の活動により、どこまで負の外部性の内部化が進んでいるか、2)促進すべき投資と抑制すべき投資についてどこまで国民的なコンセンサスが存在するか、3)金融規制・監督当局がどのようなガバナンスの下にあるか(どこまで民主的統制に服し、どこまで独立性を有しているか)、など、各国毎の事情にも影響される問題ではないかと考えられる。

なお、金融規制・監督当局の伝統的な役割分担の範囲内でも、様々な選択肢がある。すなわち、企業や金融機関に対する開示基準の設定、開示義務の賦課、データの収集・分析、金融機関のリスク管理に関するガイダンス、ストレステストやシナリオ分析の実施、グリーン金融商品に関するインフラ整備、コーポレート・ガバナンス・コードやスチュワードシップ・コードにおける留意点の設定などだ。こうした具体的な選択肢の一つひとつについても様々な議論の蓄積があるが、本レポートでは紹介できなかった。

また、このレポートでは、主に当局側の考慮事項を中心に議論したが、金融機関にとっては、当局が金融機関に求める内容だけを満たせば済むことには必ずしもならない。金融機関には、顧客・株主・従業員・地域社会など、当局よりも重要なステークホールダーがある。法人顧客の直面する課題や、個人顧客や株主の意識が急速に変化する中で、どのようなスタンスを取るのかが問われることとなる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

氷見野良三 (ひみの りょうぞう)

ニッセイ基礎研究所 総合政策研究部 エグゼクティブ・フェロー

【関連記事 ニッセイ基礎研究所より】

・企業会計基準委員会(ASBJ)小賀坂委員長を悼む

・金融機関のシステム障害

・退職給付会計における割引率の動向

・私的年金制度の普及に向けて ―― 金融教育の実効性を高めることが重要