人流抑制で落ち込むサービス消費

2022年1-3月期の個人消費は減少へ

GDP統計の個人消費は、2021年10-12月期に前期比2.4%の高い伸びとなったが、2022年1-3月期は再び減少に転じた模様だ。2021年9月末の緊急事態宣言の解除を受けて急回復した外食、宿泊などの対面型サービス消費が大きく落ち込んだことがその主因である。

サービス消費との連動性高い小売・娯楽施設の人出(レストラン、カフェ、ショッピングセンター、テーマパーク、映画館などが対象)は、緊急事態宣言が解除された2021年10月以降持ち直し、年末にかけてはコロナ前を上回る水準まで回復した。しかし、2022年に入るとオミクロン株を中心とした新型コロナウイルス陽性者数の急増やそれに伴うまん延防止等重点措置の影響で人出が大きく減少した。

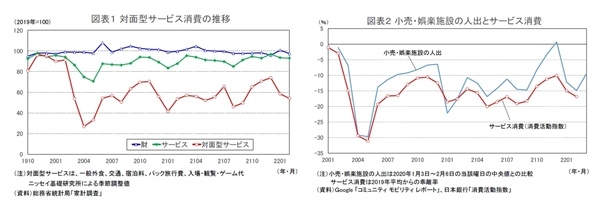

総務省統計局の「家計調査」によれば、対面型サービス消費(一般外食、交通、宿泊料、パック旅行費、入場・観覧・ゲーム代)は、2021年9月から12月までの4ヵ月で約60%の大幅増加となった。しかし、年明け以降の人出の減少を反映し、2022年1月が前月比▲21.0%、2月が同▲7.8%と急速に落ち込んだ(図表 - 1)。また、日本銀行の「消費活動指数」のサービス消費も、2021年末にかけて急回復した後、2022年1月が前月比▲5.4%、2月が同▲2.2%の減少となった(図表 - 2)。

3月は人出の減少幅縮小に伴い、持ち直しが見込まれるものの、1-3月期を通してみれば、対面型サービスの落ち込みを主因として個人消費が減少に転じることは避けられないだろう。

緊急事態宣言、まん延防止等重点措置の振り返り

新型コロナウイルス感染症の流行が始まった2020年春以降、サービス消費は人出の動きに合わせて増減を繰り返してきたが、人出の減少をもたらしてきたものは、緊急事態宣言やまん延防止等重点措置による行動制限である。

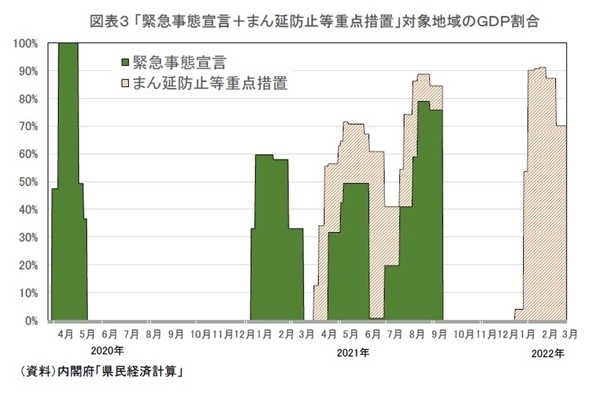

2020年春から現在までを振り返ってみると、2022/4/7に埼玉、千葉、東京、神奈川、大阪、兵庫、福岡の7都府県で最初の緊急事態宣言が発令された後、4/16には対象地域が全国に広がった。5/25に全国で解除された後は、2021年末までは宣言がない状態が続いたが、2021年入り後の感染再拡大を受けて、埼玉、千葉、東京、神奈川で2度目の緊急事態宣言が発令され、その後対象地域が拡大した。3/21に緊急事態宣言はいったん解除されたものの、それから約2週間後の4/5には宮城、大阪、兵庫でまん延防止等重点措置が適用された。

その後、対象地域が拡大するとともに、4/25には東京、京都、大阪、兵庫で緊急事態宣言が発令され、「緊急事態宣言及びまん延防止等重点措置」対象地域のGDPが日本全体に占める割合は2021年8月には90%近くに達した。緊急事態宣言及びまん延防止等重点措置は2021年9月末で解除され、10月から12月までは基本的に行動制限のない状態が続いたが、2021年全体を通してみれば、約70%の期間で緊急事態宣言及びまん延防止等重点措置が発令されていた。

2022年入り後は緊急事態宣言こそ発令されていないものの、1/9に沖縄、山口、広島でまん延防止等重点措置が適用された後、対象都道府県は1/21に16、2/12には36まで拡大し、GDPの割合は90%を超えた。まん延防止等重点措置は3/21に終了し、現在に至っている(図表 - 3)。

行動制限による人流抑制効果

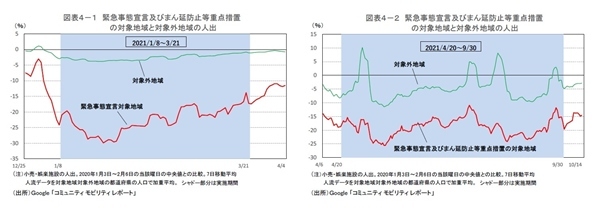

緊急事態宣言やまん延防止等重点措置の主な目的は、様々な行動制限を課すことによる人流抑制である。2020年4月の緊急事態宣言は全都道府県で発令されたが、2021年以降は都道府県によって対応が分かれている。そこで、2021年以降の3期間(2021年1~3月、4~9月、2022年1~3月)について、緊急事態宣言及びまん延防止等重点措置の対象地域と対象外地域の人流データを比較した(図表 - 4-1~4)。

緊急事態宣言及びまん延防止等重点措置の対象地域は、その期間中の全ての日でいずれかの措置が実施されていた都道府県、対象外地域はその期間中にいずれも実施されなかった都道府県(*1)である(*2)。

どの期間においても、緊急事態宣言及びまん延防止等重点措置の対象地域の人出が対象外地域の人出を下回っている。たとえば、2021/1~については、対象地域では緊急事態宣言発令前から急速に減少していた人出が宣言後にさらに落ち込んだのに対し、対象外地域では減少幅が小さいことに加えて、宣言前後の人出の動きにほとんど変化がない。

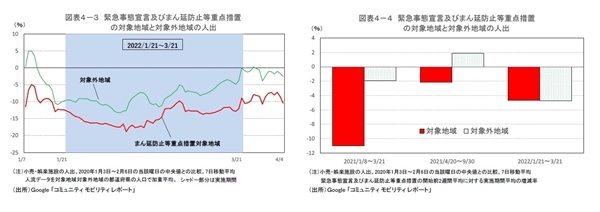

ただし、コロナ禍においては、対象地域(東京、大阪など)の人出は、緊急事態宣言やまん延防止等重点措置の有無にかかわらず減少幅が大きいという特徴がある。そこで、緊急事態宣言(まん延防止等重点措置)の開始前2週間の平均と実施期間の平均の人出を比較すると、2021/1~、2021/4~については、開始前との比較でみても対象地域の人出は対象外地域よりも大きく減少している。一方、2022/1~については、開始前との比較でみれば対象地域と対象外地域に差は見られない。行動制限がより厳しい緊急事態宣言の発令がなかったことがその一因と考えられる。

*1:それぞれの期間の対象都道府県はp7の付表参照

*2: 2021年4月のまん延防止等重点措置は4/5、2022年1月のまん延防止等重点措置は1/9に開始されたが、当初は対象都道府県が少なかったため、対象地域が拡大した2021/4/20、2022/1/21をそれぞれの開始日とした。

都道府県別の外食、宿泊動向)

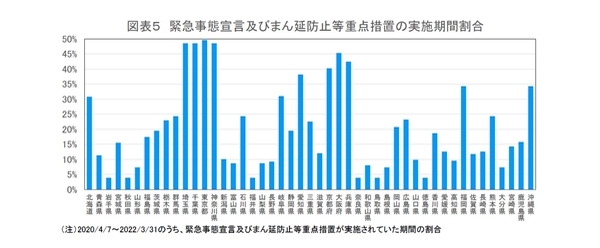

2020/4/7~2022/3/31において、緊急事態宣言及びまん延防止等重点措置の実施期間の割合が高いのは首都圏(東京都49.6%、埼玉県48.5%、千葉県48.5%、神奈川県48.5%)、近畿圏(大阪府45.3%、兵庫県42.4%、京都府40.2%)である。その他では、愛知県(38.1%)、福岡県(34.3%)、沖縄県(34.3%)の割合が高い。逆に、実施期間が短いのは、岩手県、秋田県、福井県、奈良県、鳥取県、徳島県(いずれも3.9%)となっている(図表 - 5)。

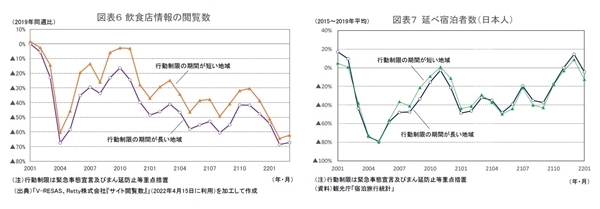

人流抑制はサービス消費の中でも外食、宿泊などの対面型サービス消費の減少に直結する。そこで、緊急事態宣言やまん延防止等重点措置の実施期間が長い地域(10都道府県)と短い地域(10都道府県)で対面型サービス消費の動きに差が見られるかを確認した。

都道府県別の外食動向をリアルタイムで把握できるデータは少ないが、内閣府と経済産業省が提供している地域経済分析システム(RESAS:リーサス)では、都道府県別の飲食店情報の閲覧数が週次で公表されている。

飲食店情報の閲覧数は、2020年4月の緊急事態宣言以降、一貫して行動制限の期間が長い地域の減少幅が行動制限の期間が短い地域の減少幅を下回っている(図表 - 6)。外食については、緊急事態宣言及びまん延防止等重点措置によって休業要請、営業時間短縮要請、酒類の提供禁止などの措置が講じられた地域とそうでない地域の格差が明確となっている。

一方、延べ宿泊者数(日本人)の推移を見ると、行動制限が強化された期間に減少幅が拡大し、解除された期間に持ち直す傾向があるものの、行動制限の期間が長い地域と短い地域の差はあまり見られない(図表 - 7)。外食とは異なり、宿泊は都道府県をまたがった移動を伴うことが多い。緊急事態宣言やまん延防止等重点措置では、都道府県間の移動の自粛が要請されていたため、対象外の地域でも対象地域と同様の悪影響を受けていたことがこの背景にあると考えられる。

行動制限による感染抑制効果

日本では新型コロナウイルスの感染が拡大するたびに緊急事態宣言やまん延防止等重点措置に繰り返してきたが、このことは感染抑制にどれだけ寄与してきたのだろうか。

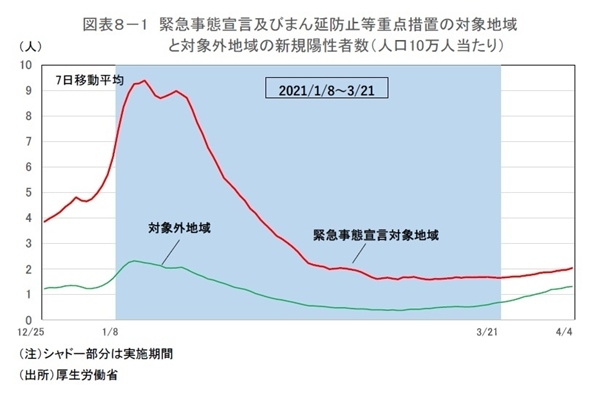

2021年以降の3期間(2021年1~3月、4~9月、2022年1~3月)について、緊急事態宣言及びまん延防止等重点措置の対象地域と対象外地域の新型コロナウイルス新規陽性者数(人口10万人当たり、7日移動平均、以下同じ)を確認する。

まず、2021年1~3月については、対象地域、対象外地域ともに緊急事態宣言開始から約1週間で新規陽性者数はピークアウトし、1ヵ月半程度減少傾向が続いた後、横ばいの動きとなった(図表 - 8-1)。対象外地域に対する対象地域の比率は宣言開始から約2ヵ月間、4倍強の水準で推移した後、緩やかに低下し、宣言終了時には2倍強となった。

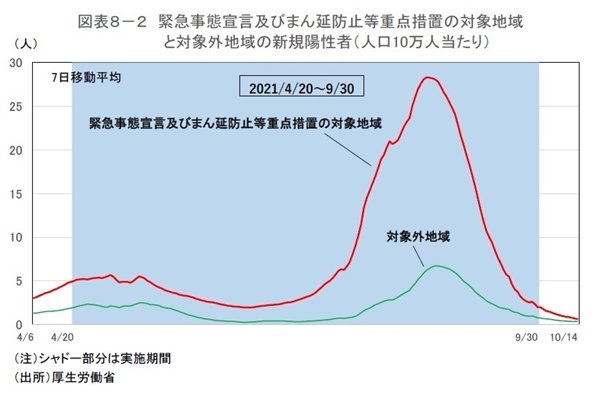

次に、2021年4~9月については、両者ともに新規陽性者数は5月上旬にいったんピークアウトしたが、6月下旬から再び拡大傾向となり、7月下旬以降はそのペースが急加速した。対象地域の新規陽性者数はまん延防止等重点措置の開始時には5.0人だったが、8月下旬のピーク時には28.3人まで急増した。一方、対象外地域の新規陽性者数はまん延防止等重点措置開始時の2.0人から8月下旬には6.7人まで増加したが、増加ペースは対象地域を下回った(図表 - 8-2)。対象外地域に対する対象地域の比率は開始時の2.5倍から7月下旬には9.4倍まで高まった後、終了時には2.6倍とほぼ元の水準に戻った。

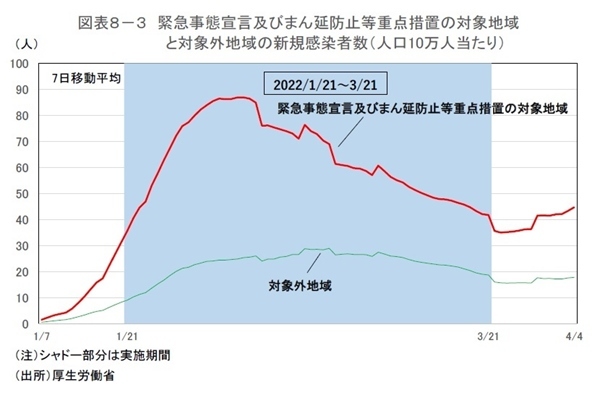

最後に、2022年1~3月については、対象地域の新規陽性者数はまん延防止等重点措置開始時の35.6人から約2週間後に86.9人まで増加した後、ピークアウトし、終了時には41.8人となった。一方、対象外地域の新規陽性者数は開始時の9.1人から29.0人まで増加した後、終了時には18.8人まで減少した(図表 - 8-3)。対象外地域に対する対象地域の比率は開始時の3.9倍から約1ヵ月後に2倍強まで低下し、その後は横ばい圏で推移した。

全ての期間に共通していることは、緊急事態宣言及びまん延防止等重点措置の対象地域の方が新規陽性者数の水準が高いことである。この比率は、最も高い時で9倍以上、最も低い時でも2倍以上であった。

もうひとつの特徴は、いずれの期間でも、新規陽性者数は緊急事態宣言及びまん延防止等重点措置の開始からしばらく増加した後、ピークアウトするが、その時期は対象地域と対象外地域でそれほど変わらないことである。もちろん、陽性者数の増減は人流以外の要因にも左右されていると考えられるが、少なくとも行動制限による明確な感染抑制効果があるとは言えない。

「ウイズコロナ」を前提とした政策を

まん延防止等重点措置は3月下旬に解除されており、4月以降は人出の持ち直しに伴う個人消費の回復が期待される。しかし、2月上旬にいったんピークアウトした新規陽性者数は、下げ止まりから拡大に向かう兆しもみられる。今後の感染動向次第では再びまん延防止等重点措置などの行動制限が課される可能性も否定できない。行動制限による人出の減少は必ずしも感染抑制につながらない一方、外食、宿泊などの対面型サービスを中心として個人消費の減少に直結し、経済の正常化を遅らせる大きな要因となってきた。

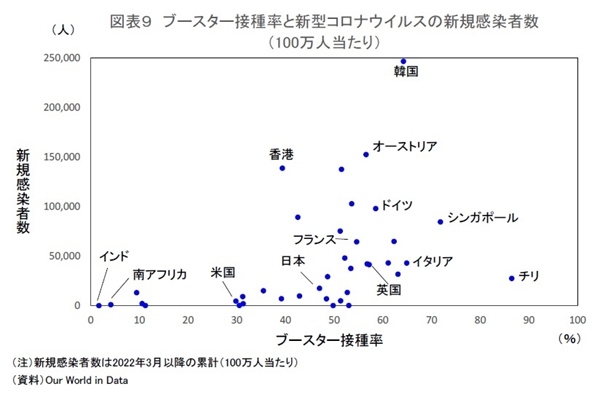

現在、政府は3回目のブースター接種を積極的に進めているが、必ずしもブースター接種が進んでいる国で新型コロナウイルスの感染拡大が抑えられているわけではない。たとえば、韓国のブースター接種率は60%を超えているが、2022年3月以降の新規感染者数の累計(人口100万人当たり)は主要国の中で最も多い(図表 - 9)。ワクチンによって感染を完全に封じ込めることは難しく、オミクロン株の感染が終息した後も、新たな変異株の出現によって感染が再び拡大する可能性がある。

中国などの例をみても明らかなように、「ゼロコロナ」を実現することは非現実的であり、「ウイズコロナ」を前提とした政策対応を進めるべきである。具体的には、医療提供体制の見直しによって、従来のインフルエンザと同様に、症状のある患者を一般の医者が診断、治療するようにすれば、感染拡大時に医療逼迫を理由とした行動制限の必要性は低下する。

賃金が伸び悩む中で、資源高、円安に伴う物価上昇ペースの加速によって家計の実質購買力が低下するなど、個人消費を巡る環境は厳しくなっている。しかし、度重なる行動制限によって2021年10-12月期の家計貯蓄率は9.0%の高水準となっており、貯蓄率を平常時(2015~2019年の平均は1.2%)に近い水準に戻すだけで消費は大きく上振れる余地がある。

ちなみに、消費者物価が2%上昇した場合の家計の負担額は年間5.7兆円(*3)だが、2021年の過剰貯蓄額は26.5兆円(*4)である。感染拡大時に行動制限を課さなければ、貯蓄率の大幅な低下によって対面型サービスを中心に個人消費が大幅に増加し、経済の正常化が近づくだろう。

*3:家計の負担額=2021年の家計消費支出額×2%で計算

*4:2021年の過剰貯蓄額=2021年の貯蓄額-(2021年の可処分所得+年金受給権の変動調整)×2015~2019年の平均貯蓄率で計算

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・経済正常化の鍵を握る個人消費 ―― 当面は貯蓄率の引き下げ、中長期的には賃上げによる可処分所得の増加が重要

・消費者物価(全国2022年2月) ―― コアCPI上昇率は2022年4月に2%へ

・雇用関連統計2022年2月 ―― まん延防止等重点措置の影響で、対面型サービス業の休業率がさらに上昇

・日本経済のジレンマ~消費主導の景気回復は実現しない?~

・取り残される対面型サービス業 ―― 新型コロナウイルスの感染者数、死亡者数とワクチンの効果をどうみるか