この記事は202022年5月9日に「ニッセイ基礎研究所」で公開された「日本株の見通し~2022年内に日経平均3万円回復か~」を一部編集し、転載したものです。

2022年前半の日本株市場は、米FRB(連邦準備制度理事会)の金融引き締め加速とロシアによるウクライナ侵攻を受けて波乱の展開となった。西側諸国によるロシアへの経済制裁が想定以上に厳しい内容であることが判明すると、3月8日には日経平均株価は一時25,000円割れを余儀なくされた。その後は急速な円安などを支えに3月末は27,821円まで回復したものの、1年前の2021年3月末(29,178円)と比べて1,357円低い水準だ。

今後の日本株の動向を占ううえで重要なカギは「インフレ」と「円安」だろう。まず、長引く高水準のインフレはFRBやECB(欧州中央銀行)、場合によっては日銀の金融政策にも影響しかねないだけでなく、日本企業の業績見通しを難しくさせている。

FRBは3月のFOMC(連邦公開市場委員会)で年内7回分(1回あたり0.25%相当)の利上げを示唆した。その後、パウエル議長などの要人発言を受けて、金融引き締めが加速されることも株式市場はほぼ織り込み済みだ。仮に5月と6月に0.5%ずつ利上げしたり同時期に量的縮小(QT)を開始したりしても、株式市場で大きな混乱は起きそうにない。

日銀は金融緩和維持の必要性を強調しているが、国内の消費者物価と世論の動向次第では日本政府から何かしらのインフレ対応を求める声が出るかもしれない。不透明要因ではあるが、その場合でも金融政策の大幅変更は想定されず、一時的なノイズ程度で済む可能性が高い。

インフレや円安が企業業績に及ぼす影響を見通すのは難しい。原材料費や物流費などの高騰は間違いなく企業収益を圧迫するが、産業の川上と川下で企業物価の上昇率が大きく異なっていることからも、企業ごとに影響度合いが違う。一方、円安は一般的に輸出企業の採算を改善させるが、内需企業には輸入物価の上昇を通じて業績のマイナス要因として働くことが多い。

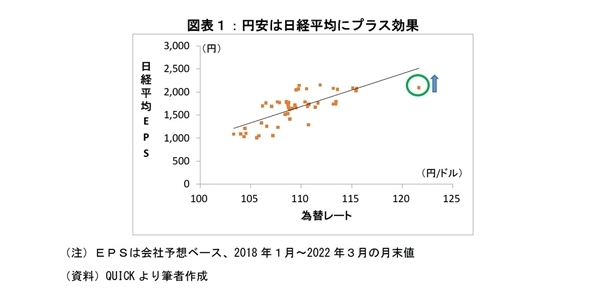

日経平均ベースではこれらプラス要因とマイナス要因の“綱引き”となる。まず為替相場の影響については図表1のとおり、過去は円安になるほど日経平均の1株あたり予想純利益(EPS)が増える傾向があった。直近は図の丸印の位置で、これから円安効果が反映されてEPSが増加すると想定される。単純に傾向線を当てはめるとEPSが2割ほど増える計算だ。

ただ、コスト上昇分があるので現時点では5%程度の増加と見ておくのが賢明だろう。個別企業のQUICKコンセンサス予想を集計すると、22年度の予想EPSは21年度比6.8%増と、もう少し楽観的だ。しかし、WTI原油先物価格が3月に一時130ドルを超えるなどエネルギー価格上昇の影響だけを考えても、今後、アナリストが見通しを引き下げる可能性が高い。

まずは5月中旬までに各企業が発表する22年度の業績見通しを待つことになるが、前述のコスト上昇要因に加えて、ウクライナ戦争による工業用の各種金属や農産物などの供給不足も懸念され、会社側の期初予想は極めて慎重な内容になりそうだ。

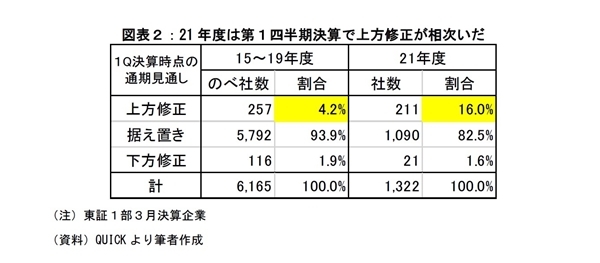

実は21年度もコロナ禍による先行き不透明感が根強く、会社発表の期初予想は非常に慎重だった。その後、米国景気が想定以上に回復したことを受けて、第1四半期決算時点で通期見通しを上方修正する企業が相次いだ。企業数の割合はコロナ前(15~19年度)の4倍程になる。急激な円高やパンデミック等が起きなければ、22年度も似たような展開が想定される。

仮にEPSが22年3月末から5%増えた場合、株価収益率(PER)が21年度の平均(14.5倍)より低い14.0倍でも日経平均は約30,700円となる。15倍なら約32,900円だ。ウクライナ情勢や経済制裁の影響の見極めが必要なので、すぐに3万円回復はイメージできないが、早ければ第1四半期決算が出揃う8月頃、遅くとも22年内の3万円回復は十分期待できる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出 真吾(いで しんご)

ニッセイ基礎研究所 金融研究部 上席研究員 チーフ株式ストラテジスト

【関連記事 ニッセイ基礎研究所より】

・投資家置き去りの東証プライム市場 ―― 真の「プライム企業」とは

・パウエル・ショックで株価急落 今後の展開は?

・2022年の米利上げは最大1回か

・日経平均の見通し ―― 2022年末3万2,000円を予想

・日本株の見通し~年後半は調整必至か