この記事は2022年2月25日に「きんざいOnline:週刊金融財政事情」で公開された「東証の市場区分再編への期待と現実」を一部編集し、転載したものです。

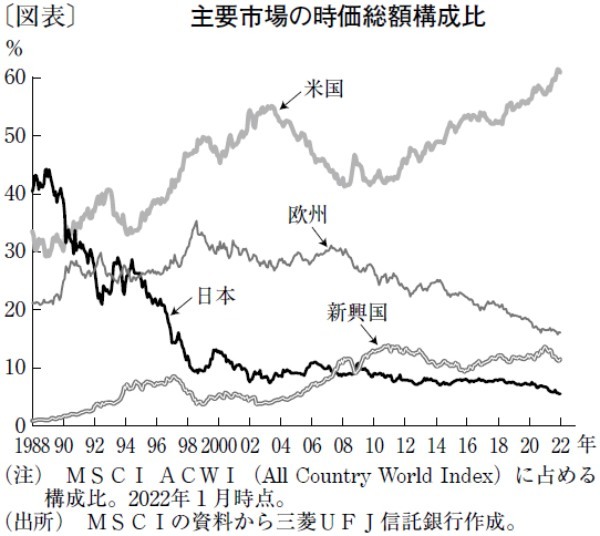

過去30年間、経済低迷と割高な株価の修正を受けて、日本株の存在感が小さくなっている。世界における日本株の時価総額の構成比は、1980年代末の40%台から、2020年1月時点で5.5%に低下した(下図)。

この状況の打開を一つの目的に、東京証券取引所が市場構造の改革に取り組んでいる。今年4月から、プライム市場・スタンダード市場・グロース市場という新しい市場区分がスタートする。市場区分再編はコーポレートガバナンスの改善への取り組みを後押しし、企業価値向上に寄与すると期待される。

再編により、上位の市場区分に上場するには、より高い水準の流通株式時価総額や流通株式比率が求められるため、持ち合い株式売却が加速している。親子上場の解消も進んでおり、上場親会社を持つ上場企業数は21年末に267社と、過去2年間で36社減少したという。長年批判されてきた資本政策や株主構造が変化しつつある。

しかし、市場関係者の市場区分再編への評価は低い。QUICKによる調査では、「中長期的な企業価値の向上」などの目的に照らして今回の市場再編が有効だと思うかという質問に対し、「あまり有効でない」「まったく有効でない」という回答の比率が計71%に達した。

その理由はプライム市場の上場企業数である。上場基準は流通株式時価総額が100億円以上であり、プライム市場上場企業は1,841社になる。

一方、前出の調査で機関投資家が適当であると考える社数は500社程度、時価総額の目安は2,000億円が最も多かった。機関投資家にとっては、市場の流動性が確保できる時価総額の大きさは重要である。

プライム上場企業の時価総額の中央値は620億円であり、ニューヨーク市場やロンドン市場の3分の1程度である(2021年10月時点、東証)。

さらに、上場基準を満たさない企業は、経過措置として「上場維持基準の適合に向けた計画書」の提出によって、上場継続が認められている。

プライム上場企業では296社が適合計画を開示したが、英文で同計画を公表する企業は少ない。プライム市場のコンセプトは「グローバルな投資家との建設的な対話を中心に据えた企業」であるにもかかわらず、この状況ではグローバルな投資家との対話は難しい。「市場区分再編は投資家より上場企業の声を重視して決められた」という批判も出ている。

残念ながら、市場構造改革に対する海外投資家の関心は高くない。世界で日本株の存在感を高めるために問われているのは、「日本経済の活性化に向けて、どのような取引所であるべきか」という東証のビジョンであろう。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト/芳賀沼 千里

週刊金融財政事情 2022年3月1日号