この記事は2022年4月15日に「きんざいOnline:週刊金融財政事情」で公開された「混迷下でも企業業績は堅調、日経平均は年末3万1,000円」を一部編集し、転載したものです。

2022年4月下旬から、3月期決算企業の決算発表が本格化する。当社は、2021年度は全産業(除く金融)ベースで37.4%の経常増益(前年度比)になったと推定している。2021年度は、期末にかけてウクライナ情勢の緊迫化に伴って資源価格が急上昇し、急速に円安が進んだことから、企業業績への影響が懸念された。しかし、これらの影響はいずれも最後の1カ月にとどまることから、2021年度の業績への影響は限定的であり、むしろ2022年度の業績に与える影響が気になるところだ。

資源価格の上昇については、企業部門にとって、生産のために投入される燃料などの投入価格上昇というかたちで、収益の圧迫要因になる。ただ、投入価格の上昇は、品目にもよるが1~3四半期程度の時間差で産出価格に転嫁される。また、これらの現象は日本企業に限定して起きるわけではなく、程度の差こそあれ世界中の企業に影響を及ぼす。資源価格の上昇により、わが国の主力製造業が一方的に不利な立場に追い込まれる可能性は低い。

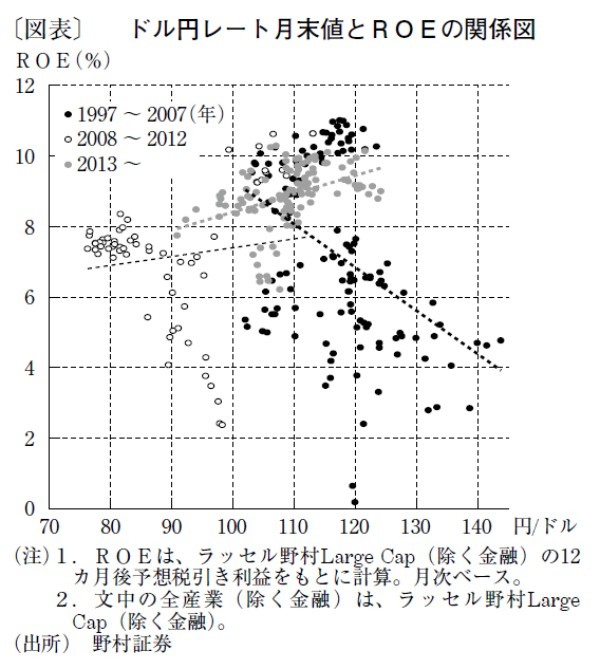

円安による企業業績への影響についても、大きな問題は生じないとみている。図表に、月次のドル/円レートの動きと、全産業(除く金融)の自己資本利益率(ROE)の関係を示した。これを見ると、近年は「順相関」の関係にあることは明白で、円安はわが国企業にとって業績面ではプラスに働いている。

もちろん、すべての企業において、資源価格上昇の影響が軽微で、円安がプラスに働くわけではない。過当競争状態にある内需・サービス分野では、輸出型製造業に比べて苦戦が見込まれる。

ただ、現時点で、売上高に占める海外の比率が高い輸出型製造業の経常利益合計は、全体の3分の2に達している。足元でわが国の主力製造業の競争力が失われ、投入価格上昇を転嫁できなくなっているとも考えにくい。

現在進行している円安は、わが国の経常収支赤字化定着を懸念したものではなく、それ以前から進む日米金利差の拡大を織り込んだものと考えるのが自然だろう。

4月1日に発表された日銀短観では、全産業の2022年度の設備投資計画が、3月調査としては異例の高水準となる前年度比プラス9%と発表された。これは、わが国企業の先行きに対する自信を示す「傍証」といえるだろう。

ウクライナ情勢が現在に比べ著しく混迷の度合いを深めないことを前提に、全産業(除く金融)の2022年度の経常利益は前年同期比11.4%増益となり、年末に日経平均株価は3万1,000円に達すると予想する。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2022年4月19日号