この記事は2022年5月31日に「ニッセイ基礎研究所」で公開された「家計の現金・預金への偏重は解消されるか?」を一部編集し、転載したものです。

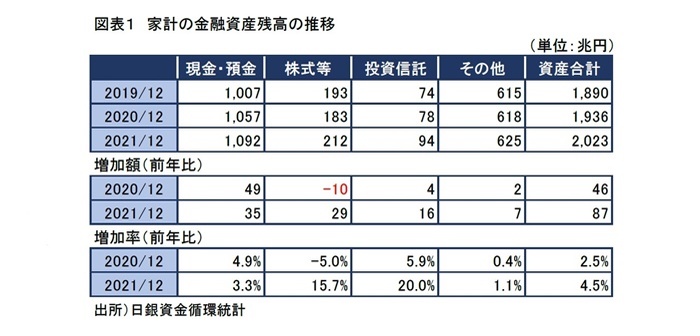

日銀の「2021年第4四半期の資金循環(速報)」によれば、2021年12月末時点の家計の金融資産残高は2,023兆円となり、史上初めて2,000兆円を突破した。2020年12月末(1,968兆円)からの増加率は4.5%となり、約87兆円増えた(図表1)。

2021年の金融資産残高の増加を牽引したのは株式等や投資信託である。TOPIXは配当込みで2021年に13%上昇し、S&P500に至っては配当込みの円ベースで44%上昇している。円ドルレートも2019年12月末の103円台から2021年12月末には115円台へと12円、率にして12%円安が進展している。こうした株高や円安による時価の増加を主因として、2020年12月末比の株式等や投資信託の増加率はそれぞれ15.7%、20.0%と際立った。

この他、現金・預金残高が約35兆円、率にして3.3%増えたことも大きく寄与した。特別定額給付金などの支給などにより4.9%増加した2020年よりも増加率は鈍化したものの、引き続き、新型コロナの感染拡大に伴う行動制限により、家計の消費が抑制されたことで、現金・預金への多額の資金の滞留を招いた。

このように、昨年末にかけての家計の金融資産残高の増加は、新型コロナ感染拡大という緊急事態に対して導入された財政・金融政策や行動制限措置によって嵩上げされた面が強い。年明け以降、海外では金融緩和政策の転換が進められ、株式市場は世界的にスピード調整を余儀なくされた。一方、ゴールデンウィークの人出の回復にも見られたように、新型コロナにかかわる行動制限の緩和によって国内の消費活動は回復しつつある。今後は、家計の金融資産残高の伸びは鈍化することが見込まれる。

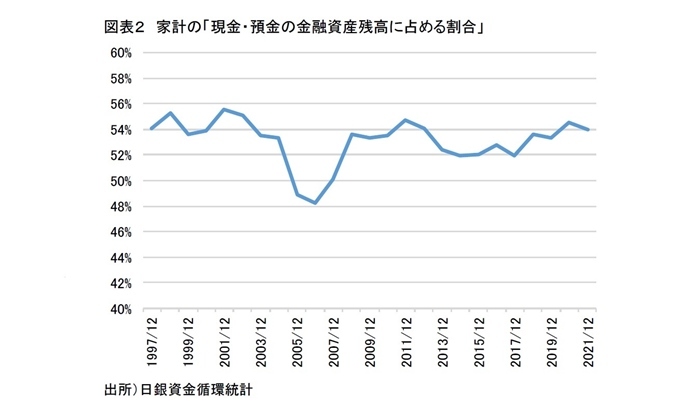

家計の金融資産構成を見ると、現金・預金が大半を占める状況に目立った変化は見られていない。現金・預金の金融資産残高に占める割合について1997年以降の推移を見ると、一部に例外は見られるものの、概ね52~55%程度の範囲で推移していることを確認できる(図表2)。コロナ禍によって現金・預金が通常よりも高めとなっていることを勘案する必要はあるものの、現金・預金の構成割合に低下の兆しは見られない。長年政府が掲げてきた「貯蓄から投資へ」という政策目標とは裏腹に、家計の金融資産の構成は大きく変わっていない。

米国と比較すると、国内の家計の現金・預金への偏重ぶりが鮮明となる。米国では2021年3月時点で家計の金融資産の37.8%を株式等(投資信託を除く)が占め、これに投資信託を合わせた割合は51%を占める。これに対して現金・預金の割合は13.3%と低水準に留まっている。多額のリスク性資産を保有する超富裕層の存在によって、統計上の株式等の割合が一般的な米国家計の実際より押し上げられている面は否めないが、積極的にリスクテイクする姿勢は日本国内の家計とは対照的だ。

安全だがリターンを生まない現金・預金とリスクを伴うが中長期的にリターンを生む株式等のリスク性資産。いずれを重視するかによって、その後の財産所得や金融資産の増加ペースを大きく左右することになる。少子高齢化が進展し、金融資産の安定的な増加が極めて重要な社会的課題となっているわが国においては、金融資産の選択は将来の社会や経済の有り様にも大きな影響を及ぼしかねない。それだけに、適切な金融行動が実現されるような仕掛けづくりが急務と言える。

岸田政権は、「新しい資本主義」の一環で、成長の果実が家計に分配される好循環の実現に向け、「貯蓄から投資へ」の流れを加速させる仕組みの創出に取り組む意向を示しているが、金融資産の多くの割合を高齢者が占める現実を踏まえると、金融資産構成の劇的な変化を実現することは容易ではない。政府は2014年に導入されたNISAや2017年から加入範囲が大幅に緩和されたiDeCoなどの利便性の向上はもとより、若年層にはリスクテイクの効用を、高齢者には増やしながら取り崩すことの重要性を訴えかけ続けている。しかし、国内家計の金融行動の変容をより一層促す、実行可能な政策はあるはずだ。あらゆる政策の総動員によって長年の政策目標の実現に向けた変化を醸成できるのか、今後の動向を見守りたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

梅内 俊樹(うめうち としき)

ニッセイ基礎研究所 金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・資金循環統計(21年10-12月期)~個人金融資産は2,023兆円と初めて2,000兆円を突破、海外勢の国債保有高が初めて預金取扱機関を上回る

・家計の保守的な投資行動の転換には投資教育の拡充が必要

・自ら備える長生きリスク

・私的年金制度の普及に向けて ―― 金融教育の実効性を高めることが重要

・長生きリスクに備える繰下げ制度の利用拡大に必要なことは?