この記事は2022年6月3日に「ニッセイ基礎研究所」で公開された「「不動産取引サイクル」でみる不動産投資市場の動向」を一部編集し、転載したものです。

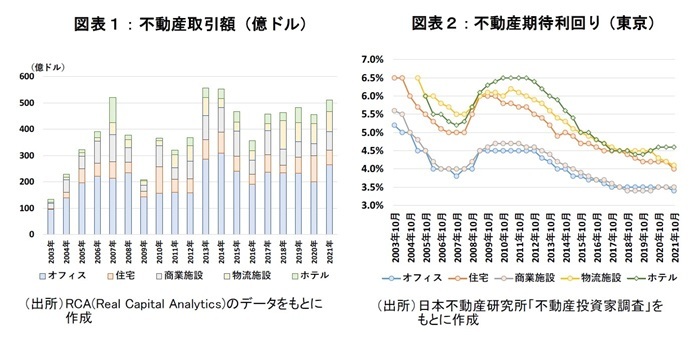

RCA(Real Capital Analytics)のデータによると、日本国内における2021年の大型不動産(*1)の取引額は約510億ドル(約5.6兆円)となり、前年比+12%増加した(図表1)。セクター別にみると、オフィス(約260億ドル・前年比+32%)、物流施設(約80億ドル・同比+2%)、商業施設(約70億ドル・同比+50%)、ホテル(約40億ドル・同比+21%)が増加した。住宅(約60億ドル・同比▲43%)は、過去最高水準であった前年から大きく減少したものの、過去平均(2003 年~2020 年で約50億ドル)を上回る水準を確保している。

また、日本不動産研究所の「不動産投資家調査」(2021年10月)によれば、投資家が不動産に期待する利回りは、オフィス(3.4%・前期比▲0.1%)、住宅(4.0%・同比▲0.2%)、物流施設(4.1%・同比▲0.1%)は前期から低下し、商業施設(3.5%)とホテル(4.6%)は横ばいであった(図表2)。コロナ禍においても、取引額が高水準で推移するなか、不動産利回りは横ばいか低下基調にあり、不動産投資市場は活況を呈していると言える。

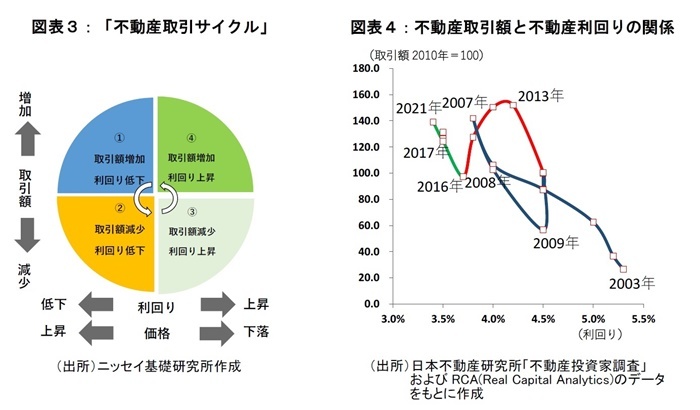

図表3は、縦軸に取引額、横軸に利回りをプロットした循環図(「不動産取引サイクル」)を表わしている。通常、「不動産取引サイクル」は、(1)取引額増加・利回り低下(価格上昇)→(2)取引額減少・利回り低下→(3)取引額減少・利回り上昇(価格下落)→(4)取引額増加・利回り上昇、と逆時計周りのサイクルで動くと考えられる。

これまでの不動産取引額と不動産利回り(*2)の関係を確認すると、2003年から2007年にかけて「取引額増加・利回り低下」が続いた後、2008年のリーマン・ショックを契機に「取引額減少・利回り上昇」に転じた。2013年に取引額が大幅に増加すると、次のサイクルとなり、「取引額増加・利回り低下」から「取引額減少・利回り低下」へと移行した。その後、いずれは「取引額減少・利回り上昇」に転じるかと思われたが、2017年から再び「取引額増加・利回り低下」へ移行し、新たなサイクルに突入している。

このように、金融政策の変更(2013年4月「量的・質的金融緩和」、2016年9月「長短金利操作付き量的・質的金融緩和」等)によって、「不動産取引サイクル」が新たなサイクルを形成した。不動産投資市場が金融政策の影響を大きく受けてきたことが確認できる。

弊社が国内の不動産実務家等に実施した「不動産市況アンケート」(2022年1月)によれば、不動産投資市場の6ヵ月後の景況見通しは、好転との回答が悪化との回答を上回り、楽観的な見方が強かった。また、CBREの「投資家意識調査」(2021年12月実施)によれば、日本を投資対象とする海外投資家のうち、2022年の取得額が「昨年より増加する」と回答した割合は74%に達している。国内、海外投資家ともに、日本の不動産に対する投資意欲は引き続き強い。

ただし、不動産利回りは過去最低水準まで低下し、価格も高値圏にある。CBREの調査によれば、「2022年の不動産投資において懸念されるリスク要因」として、「取得競争の激化で価格が想定以上に高くなること」との回答が最も多く、7割を占めた。更なる価格高騰により、物件の取得が困難になることを懸念する投資家は多い。

2021年の取引額は、過去のサイクルのピーク水準(2007年および2013年)に迫っている。また、日銀の黒田総裁の任期満了(2023年4月)を控えて、金融政策が変更される可能性もある。「不動産取引サイクル」は、「取引額増加・利回り低下」の局面が続いているが、「取引額減少・利回り低下」あるいは「取引額減少・利回り上昇」局面に近づきつつあり、金融政策の変更による不動産投資市場への影響について、これまで以上に注視する必要がありそうだ。

*1:取引金額$10 million以上。対象は、オフィス、住宅、商業施設、物流施設、ホテル。

*2:日本不動産研究所「不動産投資家調査」の「東京Aクラスオフィスビルの期待利回り」(各年10月時点)

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

吉田資(よしだ たすく)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・景況感は大きく改善。価格のピーク時期は今年または来年が6割を占める~第18回不動産市況アンケート結果

・3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~

・3PL事業者が求める物流機能と物流不動産市場への影響(2)~3PL事業者の拠点特性と社会的な課題を踏まえた3PL事業者の今後の取り組み

・はじめての不動産投資(3) ―― 初心者には難しい不動産 (1)新築の不動産

・不動産価格は既にピーク ―― 第17回不動産市況アンケート結果