この記事は2022年4月5日に「ニッセイ基礎研究所」で公開された「増える外国資本、長期投資の定着で優良不動産の取得はより困難に」を一部編集し、転載したものです。

コロナ禍により一時は停滞した不動産市場であるが、潤沢な資金供給により投資家の取得意欲は旺盛である。「2021年の売買事例分析」(日経不動産マーケット情報2022年2月号)によると、2021年の売買高は、3兆9,265億円と3年連続で前年比プラスとなった。

中でも外国資本の投資が目立つ。コロナ禍後(2020年2月19日以降の24カ月)国内不動産の購入額のランキング上位10社のうち、5社が外国資本である(図表 - 2)。また、同時期の外国資本の不動産購入額ランキングをみると、民間の投資会社だけではなく、2位のシンガポール政府投資公社(GIC)、5位のTRSテキサス(*1)、10位のノルウェー中央銀行投資運用局(*2)などの公的な資金や年金が直接不動産を購入している(図表 - 2)。この点は、私募ファンドなどを通じて間接的に不動産に投資する国内の年金等と大きく異なる。

ソブリンファンドや年金の投資は、長期投資が基本的な投資スタイルである。例えば、2位のGICは、プリンスホテルが売出した同ホテル30軒を取得することが決まっている。ホテルセクターの回復はまだ数年を要すると思われるが、ソブリンファンドで資金力があり、長期投資をするGICと、繰り返し転売されるのを避けたい売り主の思惑が合致した面もあるだろう。

ひと昔前であれば、外国資本は、情報が得やすく投資規模も大きい東京都内を主な投資先としてきた。しかし、2021年6月にデカ・イモビリエン(ドイツ)が大阪道頓堀の戎橋側の住友商事心斎橋ビルを、2021年3月にベントール・グリーンオーク(カナダ)のSPCが2021年3月に名古屋栄の広小路クロスタワーを取得した。いずれもエリア内で目を引く有名なビルである。

最近では、外国資本が購入した賃貸マンションのポートフォリオの中に、大阪市以外の関西圏、名古屋市以外の東海圏に立地する不動産が含まれるものもある。金融緩和で多くの投資家の資金繰りには余裕があり、投資意欲が高い。不動産取得競争が激化する中、外国資本も、投資対象エリアを地方都市やその郊外にまで広げてきているようだ。

外国資本が日本の不動産市場へ投資する理由には、日本の不動産市場の規模が大きいこともある。外国資本は、多額の資金を運用し、少ない投資機会でまとまった金額を投資し、ヨーロッパ・北アメリカ・アジア太平洋などのエリア別に予算を組む。そのエリアの中で大きい市場の方が、一度で大きな金額を投資できる可能性が高く、購入した後も、物理的に手間のかかる不動産の資産管理のための拠点や人員を配置するコストが少なくて済む。

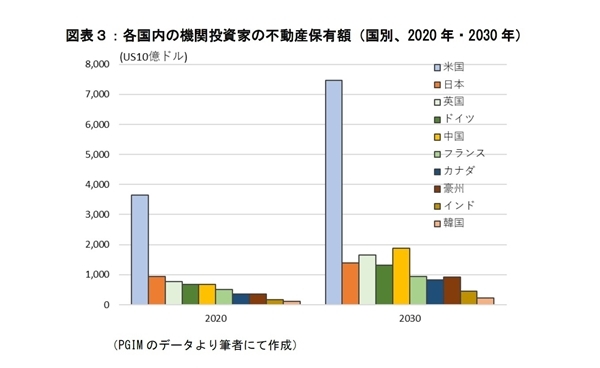

PGIMによると、2020年の各国内の機関投資家の不動産保有額は、1位が米国で36.5兆ドル、2位が日本で9.4兆ドル、3位が英国で7.7兆ドルである。日本はアジア太平洋エリアで最も大きな市場であり、中国市場の約1.5倍(*3)、オーストラリア市場の約3倍の投資規模となっている(図表 - 3、左)。

2030年の機関投資家の不動産保有額(予測)も、1位の米国(74.6兆ドル)、2位の中国(18.9兆ドル)、3位の英国(16.5兆ドル)に次いで、日本は4位(14.0兆ドル)となる見込みである。日本は、しばらくは依然として大きな不動産投資市場であり、今後も外国資本の投資先として有力な候補地となるだろう(図表 - 3、右)。

また、外国資本と競争関係にある他の投資家も、ここ数年は良質な不動産に長期投資するという傾向が強い。投資家の投資スタイルが長期投資となれば、優良な不動産の市場への供給は少なくなる。新たな不動産を取得してポートフォリオを組み替える機会を得ることは、ますます難しくなる。このような投資家動向のなかで不動産を資産運用する際には、「今持つ投資用不動産をどう生かすか」という視点もより大切になると思われる。

*1:米国テキサス州教職員退職年金。

*2:北海石油収入を原資とする世界最大のソブリンファンド、ノルウェー政府年金基金などを運営している。

*3:中国の投資適格不動産総額は3.8兆ドルと日本を上回るが、外国資本にとっては別のリスクがあり(合弁・合作企業を中国に設立し、土地使用権を取得するしかないなど)、2020年の時点で投資済み不動産総額は6.7兆ドル(投資適格不動産に占める割合は17%)となっている。

渡邊 布味子(わたなべ ふみこ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・賃貸マンション市場の動向 ―― 収益性安定で着工増、数年後の需給バランスには注意が必要か

・2020年度(2020年4月~2021年3月)の不動産売買市場を振り返る~大規模緩和と外資流入で取引額の落ち込みを回避~

・J-REIT市場の動向と収益見通し。今後5年間で+8%成長を見込む ―― コロナ禍で剥落した収益回復分を除けば、横ばいとなる見通し

・成約事例で見る東京都心部のオフィス市場動向(2021年下期) ―― 「オフィス拡張移転DI」の動向

・「東京都心部Aクラスビル市場」の現況と見通し(2022年2月時点)