この記事は2022年4月26日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol207『足許の政治経済情勢変化と不動産投資市場』」を一部編集し、転載したものです。

・コロナ禍、米国等の政策金利引き上げの動き、ロシアによるウクライナ侵攻等、世界的に政治経済情勢が大きく変化しており、国内の不動産投資市場への影響が懸念される。

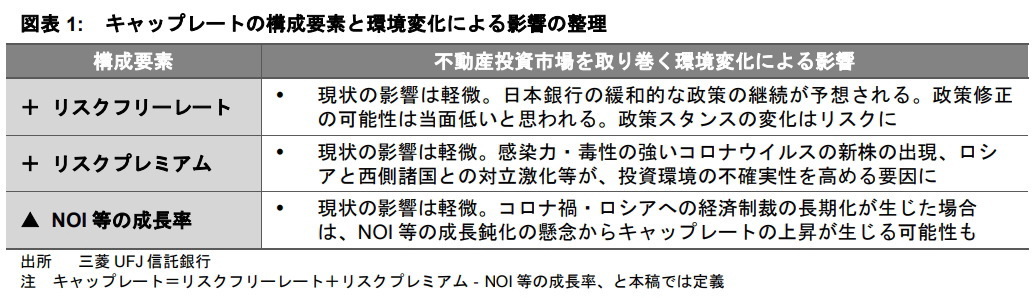

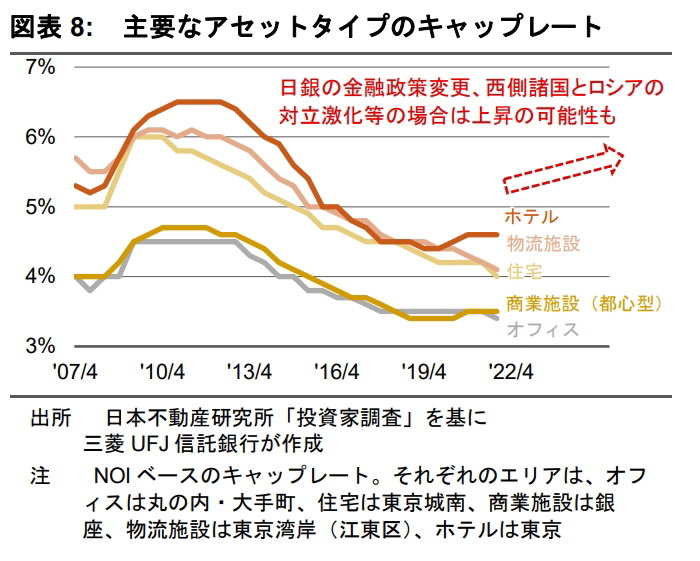

・キャップレートの構成要素を精査すると、不動産価格の短期的な調整は想定しにくいと考えられる。ただし、日本銀行の金融政策スタンスの変更、西側諸国とロシアの対立激化、コロナ禍・ロシアへの経済制裁の長期化、等がキャップレートの上昇につながる可能性に留意すべきだろう。

不動産投資市場を取り巻く環境は一変

コロナ禍、米国等の政策金利引き上げの動き、ロシアによるウクライナ侵攻等、世界的に政治経済情勢が大きく変化しており、国内の不動産投資市場への影響も懸念される。これらの変化を日々の意思決定に如何に織り込むかは、市場参加者共通の課題となっている。

本稿では、こうした変化が不動産価格に及ぼす影響を理論的に整理することで、不動産市場の今後の方向性とリスクの所在について考察したい。

不動産価格への影響を理論的に整理

不動産価格への反映の経路は如何なるものが想定されるか。不動産価格の算出方法の一つである収益還元法(直接還元法)によれば、以下のように定義される。

利益・キャッシュフローが一定であれば、キャップレートが低い(高い)ほど、価格が上昇(下落)する関係にある。さらにキャップレートは、以下の3要素に分解することができる。

(1)リスクフリーレート

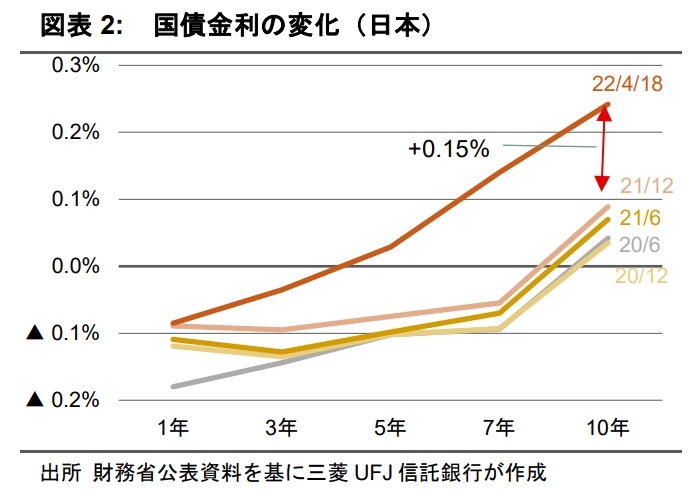

リスクフリーレートとは、定義上、リスクが存在しない資産から得られる利回りを指し、一般的に10年国債等の長期金利が参照される。

図表2では日本の各年限の国債金利の変化を示している。足許の10年国債の利回りは、日本銀行による金融緩和政策の継続により、上下0.25%の変動許容幅でコントロールされている。2021年12月末から2022年3月末には、米国等の金利引き上げの動きもあって日本銀行の政策修正の可能性が意識され、日本の10年国債も0.1%程度の上昇がみられていた。

しかし、3月29日から31日にかけて日本銀行が実施した0.25%での指値オペもあって、足許は上記レンジ内での推移が継続している(4月21日から26日にかけても上記オペを実施)。また、日本銀行の黒田総裁は、「賃金上昇が鈍いなかでのコストプッシュ型のインフレ(*1)は長続きしない」、「景気に悪影響及ぼす金融緩和の縮小や、金融引き締めは適当ではない」とコメントしている。

こうした事実を踏まえると、国内での金利上昇は短期的には想定しにくいと思われる。ただし、来年4月に黒田総裁の退任を控えており、日本銀行のスタンスに変化が生じる場合にはリスクになると考えられる。

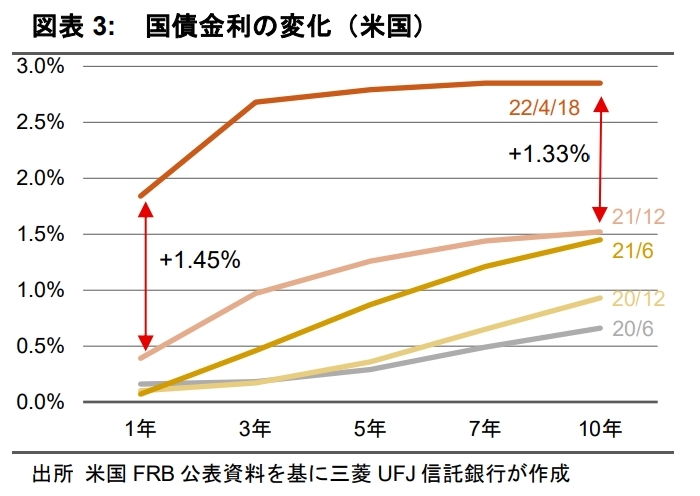

やや本論から外れるが、米国における金利上昇に関し、日本国内でも存在感を増している海外投資家の動向はどのように捉えるべきだろうか。図表3のように、日本の金利水準自体は大きく変わらない中で、米国ではFRBによる政策金利引き上げの動きを受けて、短期金利が長期金利に対して相対的にやや大きく上昇している。

上記の動きから投資リターンの観点で考察すると、アセットマネージャーが為替ヘッジを行いながら米国ドル建ての資産運用を行う前提では、現状は米国内のキャップレート上昇以上に為替ヘッジプレミアムが大きくなることが想定される。つまり、海外投資家の日本に対する投資意欲はむしろ高まると考えられる(*2)。

このように、投資リターンの面では少なくとも海外投資家にとって負の影響は生じにくいものと思われる。なお、資金調達面についても、ローンは日本国内で調達されるため影響は小さいだろう。

(2)リスクプレミアム

不動産に投資を行う場合、将来の賃料収入や不動産価格変動のリスクを負う。これらのリスクに対して投資家が追加的に要求するリターンをリスクプレミアムという。通常の景気循環によるものに加え、投資リターンの不確実性が高まる事象が発生する局面で上昇しやすい。

*1:コストプッシュ型のインフレとは、原材料価格や賃金の上昇に起因する、生産コストの上昇によって生じるインフレを指す。

*2: 詳細は弊社マーケットリサーチレポート Vol. 193『米国の長期金利上昇が日本の不動産市場に及ぼす影響』をご参照。

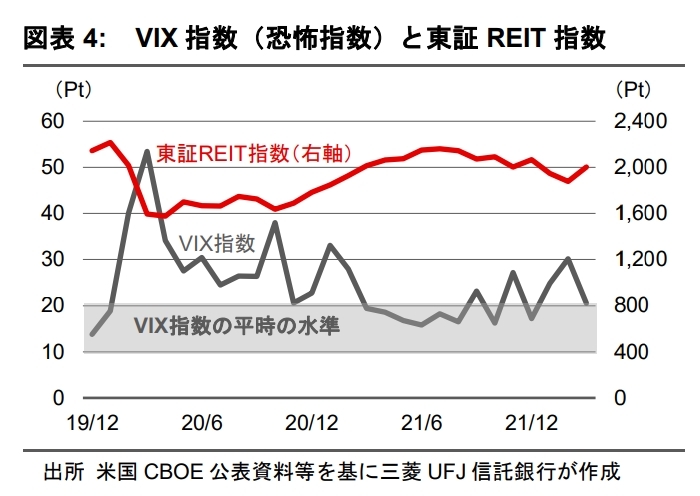

リスクプレミアムの可視化を行う目的では、将来の株式相場に対する投資家心理を反映した指数とされるVIX指数(恐怖指数)(*3)が有効であると考えられる。主に国内の不動産に投資を行う投資法人の投資指数である東証REIT指数とも逆相関の関係にある。

平時は10ポイントから20ポイント程度で推移するとされる同指数であるが、直近はこのレンジを上回る局面が幾度か見られた。

2020年は新型コロナウイルスの感染拡大に対する混乱から恒常的に同レンジを上回って推移していた。一時的には50ポイントを超える水準に達しており、実際、アセットマネージャーがオフィスビル等に期待するキャップレートが上昇していたことが確認されている(*4)。

2021年はワクチンの普及や経済再開への期待から10ポイント台後半で推移する期間が長かったが、2021年11月末に確認されたオミクロン株の感染拡大などで再び平時のレンジを超える場面が見られた。2022年に入り、ロシアによるウクライナ侵攻が行われた2月には30ポイントを超える水準まで上昇したが、足許は落ち着いている。

今後については、感染力・毒性の強いコロナウイルスの新株出現等、ロシアと西側諸国との対立激化等が、投資環境の不確実性を高め、リスクプレミアムを高める要因になると考えられる。なお、弊社によるインタビューによれば、本稿を執筆する4月時点では、外資系含め、アセットマネージャーがウクライナ侵攻に伴って投資抑制を行う動きは見られていない。

(3)NOI等の成長率

NOI等の成長率は、不動産を賃貸することを通じて日々の経済活動の果実を賃料として受け取るという性質があることから、中期的にはマクロ経済の成長率と連動する(*5)。

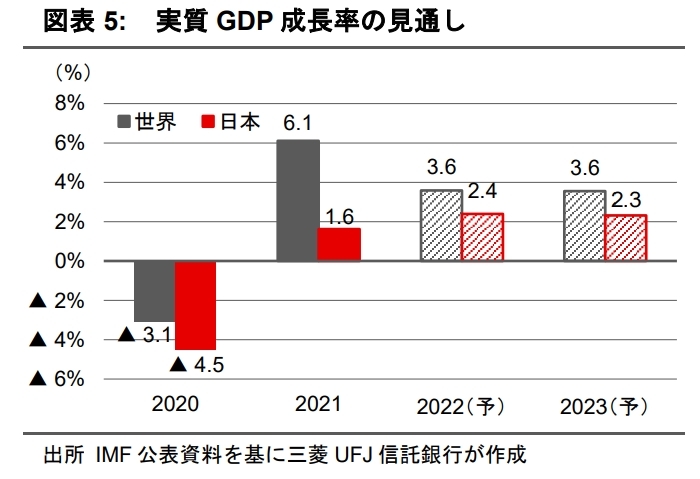

図表5はIMFが公表する世界経済見通しのうち、実質GDPの見通しである。オミクロン株の蔓延やインフレによる経済減速に加えロシアへの経済制裁の影響もあり、日本の2022年の経済成長率は3.3%から2.4%へ下方修正されている。ロシアへの経済制裁が想定以上に長期化する可能性、さらにコロナウイルスの新たな変異株の出現の可能性もある。

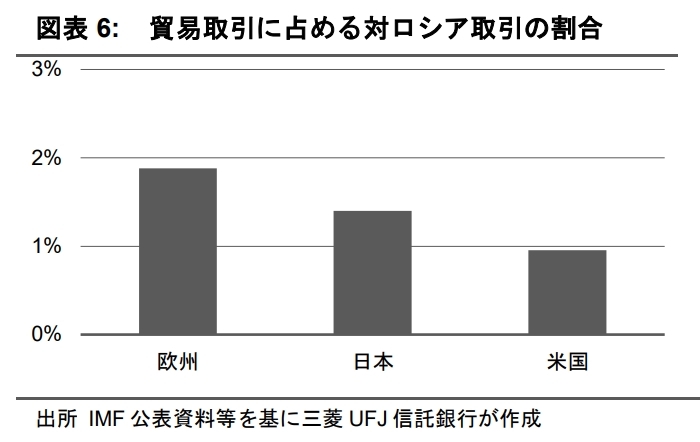

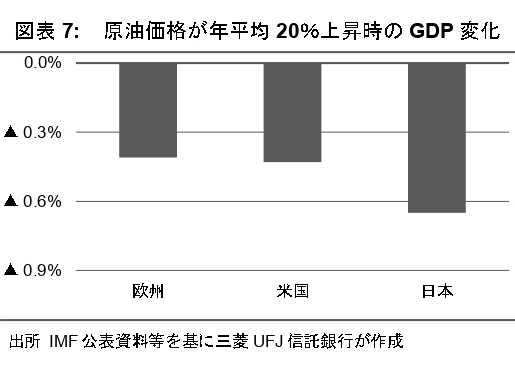

前者については、貿易面での日本・米国・欧州の対ロシア取引の割合は小さく、直接的に各国のGDPに与えるマイナス影響は小さく見える(図表6)。しかし、この制裁を遠因とする資源高等が間接的に与える影響は大きいといえる(図表7)。もしコロナ禍・経済制裁が長期化した場合は、今般の経済的影響が一過性ではなく中期的な懸念事項として捉えられ、結果として、キャップレートの上昇が生じる可能性があるだろう。

*3:米国CBOEが、S&P500株価指数を対象とするオプション取引の変動率を基に算出する指数。”VIX”とはVolatilityIndexの省略形である。

*4:弊社「私募ファンド調査」によれば、東京の主要6エリア(丸の内・大手町、京橋・日本橋、新橋・虎ノ門、新宿、渋谷、品川)のオフィスビルについて、私募ファンドを運用するアセットマネージャーの物件取得時のキャップレート目線は、2019年1月から2020年7月にかけて平均0.23%上昇していた。

*5:短期的にはその時々の市場の不動産賃貸借の需給関係により変動するが、中期的には市場原理によって調整されると想定する。

当面のキャップレート調整は見込まれないが、一定のリスクも残る

不動産投資市場を取り巻く環境変化について、キャップレートの構成要素に関する上述の議論を踏まえると、不動産価格の短期的な調整は想定しにくいと思われる。

ただし、日本銀行の金融政策スタンスの変更、ロシアと西側諸国の対立激化、コロナ禍・ロシアへの経済制裁の長期化、等は今後のリスク要因になるだろう。

これらのリスク要因を踏まえ、日々のニュースフローの注視は勿論、柔軟かつ迅速な意思決定が特に必要とされる局面と言える。

| 舩窪 芳和 三菱UFJ信託銀行 不動産コンサルティング部

|