この記事は2022年6月14日に「ニッセイ基礎研究所」で公開された「欧州経済見通し-高インフレの影響を大きく受ける欧州経済」を一部編集し、転載したものです。

目次

要旨

欧州経済はコロナ禍からの回復により、対面サービス産業が活性化することが経済へのプラスとして働く一方、ロシア・ウクライナ戦争が、資源・商品価格の上昇を通じたインフレ圧力や新たな供給制約がマイナス要因となっている。

1-3月期の成長率は前期比0.6%と高めの成長率を記録したが、個人消費は2四半期連続のマイナス成長であり、高インフレによって購買力が低下している。一方、労働市場は雇用者数がコロナ禍前を回復、労働時間も増加傾向が続いており堅調である。

今後も当面は対面サービス消費の回復に期待が持てる一方、エネルギーを中心とした「脱ロシア化」が加速していることは経済成長の重しとなるだろう。

インフレについては、エネルギー価格の高騰が持続しているほか、物価上昇の裾野も拡大している。さらに賃金上昇率も加速の兆しがある。しばらくはコストプッシュ型の高インフレが続くと見られるが、賃金インフレを通じた持続性も高まっている。

長期インフレ期待はECBの目標である2%を上回った状況が続いている。ECBは金融引き締め姿勢を強めており、7月1日の量的緩和策終了を決定した上で、今後7月および9月理事会での利上げ、その後の段階的・継続的な利上げ方針を示している。

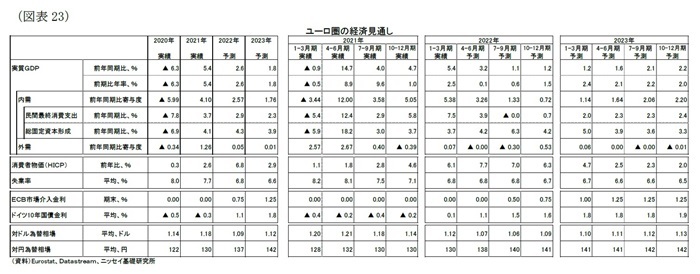

ユーロ圏の経済成長率は22年2.6%、23年1.8%、インフレ率は22年6.8%、23年2.9%を予想する(図表1・2)。

リスクは大きく、また下方に傾いている。特にロシアのエネルギー供給が滞れば、欧州経済の深刻な落ち込みが懸念される。エネルギー供給の断絶に至らない場合でも、エネルギーや食料供給への不安から高インフレがさらに悪化あるいは長期化することが経済の下押し圧力となる。一方、コロナ禍で積みあがった「過剰貯蓄」は消費の下支えとして働き、欧州経済の回復力を左右させる大きな要因になると思われる。

欧州経済概況

概観:コロナ禍からの回復が続く一方、高インフレに直面

ワクチン接種などで新型コロナウイルスの耐性を高めてきた欧州経済(*1)は、行動制限の緩和によりコロナ禍からの回復を進めてきた(図表3・4)。また、2月のロシアによるウクライナ侵攻後は、経済・金融制裁を通じて「脱ロシア」の動きを加速させてきた。

コロナ禍からの回復により、対面サービス産業が活性化することが経済へのプラス要因となる一方、ロシア・ウクライナ戦争は、資源・商品価格の上昇を通じたインフレ圧力や新たな供給制約をもたらしている。特に、経済的にもロシアと関係の深い欧州では、戦争が経済に及ぼす悪影響は大きい。

本稿では、コロナ禍からの回復期であり、またロシア・ウクライナ戦争の開始当初でもある1-3月期の経済状況を確認した上で、今後の見通しについて考察したい。

*1:本稿ではユーロ圏19か国を対象とする。

振り返り:1-3月期成長率は前期比0.6%と高いが、個人消費は低調

まず、22年1-3月期の経済状況をGDPおよび雇用データから確認する。

ユーロ圏の実質GDP成長率は、前期比で0.6%(年率換算2.5%)と、4四半期連続でのプラス成長となり、伸び率も21年10-12月期(前期比0.2%、年率換算1.0%)から大幅に加速した。成長率は、改定値(前期比0.3%、年率換算1.1%)から上方修正されており、その結果、1-3月期の実質GDPの水準はコロナ禍前(19年10-12月期)を0.8%上回っている。

需要項目別の状況を確認すると、ユーロ圏全体では個人消費が前期比▲0.7%(21年10-12月期は▲0.3%)、投資が0.1%(3.1%)、政府消費が▲0.3%(0.4%)、輸出が0.4%(2.7%)、輸入が▲0.6%(4.7%)であった(図表5)。

また、在庫変動の寄与度が0.62%ポイント(21年10-12月期は0.37%ポイント)、外需の寄与度が0.41%ポイント(▲0.73ポイント)となった。在庫変動を除く内需の寄与度は▲0.13%ポイント(0.20%ポイント)と、1-3月期は在庫の積み増しと外需が成長率の押し上げ要因であり、内需は冴えない状況と言える。

特に個人消費については、2四半期連続でのマイナス成長だった。名目個人消費を見ると、前期比1.5%(21年10-12月期は1.1%)とプラス成長を維持しており、伸び率も加速している(図表6)。実質値が押し下げられたのは、個人消費価格指数(デフレータ)が前期比2.1%(21年10-12月期は1.4%)と加速しているからであり、高インフレによる消費の下押し圧力がうかがえる。

また、輸入価格指数の伸びが輸出価格指数の伸びを上回る状況が続いており、交易条件は1-3月期時点でさらに悪化が進んでいる(図表7)。ユーロ域内からの所得流出は増加しており、家計・企業の負担は増している。

主要国別の状況をみると、GDPの前期比ではドイツが0.2%、フランスが▲0.2%、イタリアが0.1%、スペインが0.3%となった。コロナ禍前との比較でドイツが▲0.9%、フランスが0.3%、イタリアが0.0%、スペインが▲3.4%だった(図表8)。これら主要4か国のうち、ドイツ、イタリア、スペインでは特に個人消費の回復が遅れている。

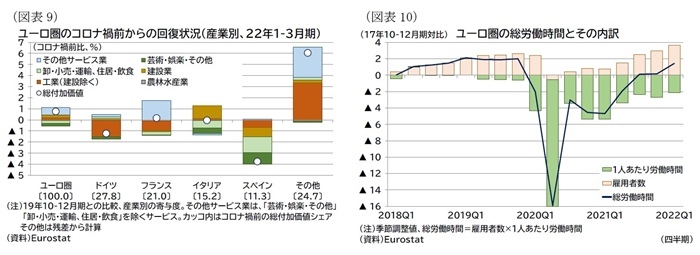

主要国別の産業別の付加価値を見ると(図表9)、イタリアやスペインでは対面サービス産業(住居・飲食、芸術・娯楽・その他産業、図表の緑系の棒グラフ)が経済回復の遅れとなっているが、ドイツやフランスではこれらの産業はほぼコロナ禍前まで回復している。ドイツやフランスの回復の遅れの主因は工業活動(大部分は製造業、図表の茶色の棒グラフ)であり、コロナ禍よりも供給制約の影響を大きく受けている状況と考えられる。

雇用の状況を確認すると(図表10)、雇用者数は1-3月期に前期比0.6%(+103.1万人)となり、コロナ禍前との比較でも1.0%(+158.8万人)とコロナ禍前の水準を上回っている。総労働時間でみると1-3月期で前期比+1.3%(コロナ禍前比▲0.6%)であり、1人当たり労働時間のコロナ禍からの回復が相対的に遅いため、コロナ禍前水準までには達していないが、回復基調にある。

労働参加率は21年10-12月期時点でコロナ禍前の水準を上回っており(図表11)、総じて見ると、労働環境は堅調と言える。

主要国別に総労働時間の状況を見ると、イタリアを除き雇用者数はコロナ禍前程度まで回復している。一方、1人あたりの労働時間については、ドイツやフランスの回復が遅く、これらの国では対面サービス産業以外の産業でも労働時間がコロナ禍前と比較して短いことが目立つ(図表12)。

以上、GDPや雇用の状況をまとめれば、コロナ禍からの回復が進み、対面サービス産業とその他産業の二極化はほぼ解消されている。国ごとのバラツキも多少はあるが、小国を除いて回復の格差は縮まってきたと言えるだろう(図表13・14)。

現状:対面サービス産業のさらなる回復に期待が持てる一方、戦争の影響も強まる

次に、上記以外のデータにも触れつつ、最近の状況を確認したい。

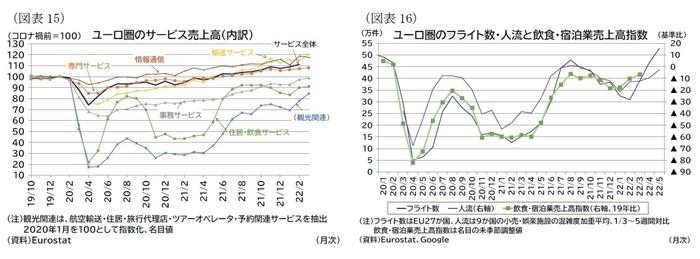

足もと、コロナ禍からの回復とロシア・ウクライナの影響がさらに色濃く生じていると見られる。コロナ禍に関しては、人流やフライト数の改善が続いており、引き続き対面サービス産業の伸びには期待が持てる(図表15・16)。

また、ロシア・ウクライナ戦争によるEUの「脱ロシア」の動きも進んでいる。エネルギーに関しては、石炭および固形化石燃料の8月以降の禁輸(*2)、原油・石油製品の段階的な禁輸(原油は6か月、石油製品は8か月かけて実施、原油のパイプライン輸入は禁輸対象外)(*3)に踏み切ったほか、天然ガスも段階的な縮小(年内のロシア産ガス輸入を3分の1に削減、後述「REPowerEU」での計画)を目指している。こうした措置に加えて、ロシア側の対抗措置としてのエネルギー供給停止が一部講じられている(*4)ことから、来年にかけて少なくとも数量ベースでの輸入量は大きく減少することが見込まれる。

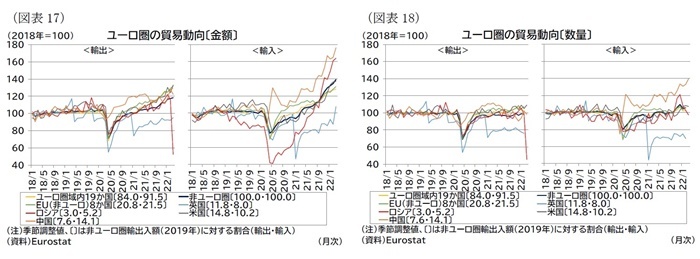

現時点で確認できる3月までの貿易統計のデータを見ると、すでに輸出に関しては、3月にロシア向け輸出の急減するという形で顕在している。一方、輸入についてはロシア産エネルギーの依存度の低下を目指しているものの、3月時点では金額ベースでの輸入量は底堅い状況が続いている(図表17)。ただし、貿易数量で見ると、ロシア向け輸入も3月は2月から減少している(図表18)。

なお、エネルギー関係を除けばユーロ圏の対ロシア貿易の金額シェアは小さく、対ウクライナ貿易はさらに限定的ではあるが、半導体製造に必要な原材料の調達(ロシア産パラジウム、ウクライナ産ネオンなど)や、自動車部品工程(ワイヤーハーネスなど)を担うなど、既存供給網の一部となっている産業もあり、製造業における供給制約の一因となっている(*5)。ロシアがウクライナに侵攻する以前から、世界的な半導体不足や供給網のひっ迫といった供給制約が生じていたが、戦争により供給制約が助長されている。

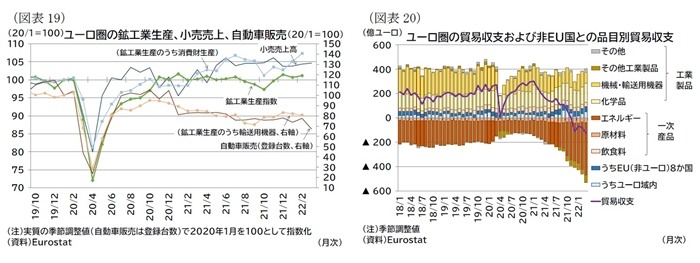

さらに、中国の上海で新型コロナの感染拡大に対して都市封鎖(ロックダウン)を実施したことも世界的な供給網のひっ迫に拍車をかけた。こうした状況もあり、域内の生産活動も自動車産業を中心に停滞が続いている(図表19)。

加えて、商品・資源価格が高止まりしていることによる経済への間接的な影響も大きい。インフレによる購買力の低下と合わせて、貿易面では、資源価格が高騰するなかで、当面は代替国からのエネルギーを確保することが必要であることから、赤字傾向が続くと見られる(図表20)。

*2:制裁第5弾としての措置。EUの石炭輸入は年80億ユーロに相当。Council of the EU, EU adopts fifth round of sanctions against Russia over its military aggression against Ukraine, 8 April 2022(22年6月13日アクセス)

*3:制裁第6弾としての措置。禁輸対象は全石油輸入の90%に相当するとされる。Council of the EU, Russia’s aggression against Ukraine: EU adopts sixth package of sanctions, 3 June 2022(22年6月13日アクセス)、European Commission, Russia's war on Ukraine: EU adopts sixth package of sanctions against Russia, 3 June 2022(22年6月13日アクセス)。

*4:ロシアガス会社のガスプロムによる供給に関して、ルーブル建てでの決済が行われていないとして、ポーランド、ブルガリア、フィンランド、オランダ、デンマーク、ドイツの一部企業への供給停止が発表されたほか、ポーランド経由の「ヤマルヨーロッパ」によるガス供給を停止すると発表されている。また、ロシア電力会社インテルラオのフィンランド子会社は、電力料金が支払われていないとして、ロシアからフィンランドへの電力の供給を停止すると発表した。

*5:なお、半導体の原材料については、在庫があるため短期的には供給制約が顕在化するリスクは小さいとする見方もある。例えば、Asa Fitch, Chip Makers Stockpiled Key Materials Ahead of Russian Invasion of Ukraine, The Wall Street Journal, March 13(22年6月13日アクセス)

財政:未活用RRFを利用した脱化石燃料の加速へ

財政面に関しては、まずコロナ禍からの復興のための7,500億ユーロ(2018年価格、うち補助金3,900億、融資3,600億)規模の基金(「次世代EU」)の資金利用が進んでいる。

また、欧州委員会ではロシア・ウクライナ侵攻を受けて、エネルギー面での「脱ロシア」を進めるために、化石燃料からの脱却を従来の目標よりも加速する「REPowerEU」計画を打ち出している(*6)。内容は「(1)省エネルギー」「(2)エネルギー調達先の多様化」「(3)再生エネルギー移行の推進」の柱からなり、これらを実現するための「(4)投資拡大」が計画されている。資金調達には、「次世代EU」の中核となる復興強靭化ファシリティ(RRF:Recovery and Resilience Facility)の未活用融資枠(2250億ユーロ)や、EU-ETSの排出枠収入による新規の補助金(200億ユーロ)など活用することを計画し、合計約3,000億ユーロの投資支援を予定している。

GDPへの影響という点では、大部分がRRFの未活用資金を利用する形であるため、追加の投資押し上げ効果というよりも、RRFの投資押し上げ効果をより無駄なく発揮させるものと捉えられるだろう。すでに稼働している枠組みを利用するため、実際の利用までの手続きも比較的円滑に進むことが期待される。

なお、政治面では4月にフランス大統領選挙が実施された。

結果は、現職である共和国前進のマクロン大統領が続投する形となった(その後党名を「再生」に変更)。決選投票を争った国民連合(RN)のルペン氏が大統領に就任し、政策予見性が低下するといったリスクは避けられた。また、大統領選挙に続いて6月12日には議会選挙の1回目投票も実施されている。左派連合の得票率が与党連合と拮抗しており、今後19日の決選投票を経て、与党連合が過半数を維持できるかが注目される。

*6:European Commission, REPowerEU: affordable, secure and sustainable energy for Europe(22年6月13日アクセス)

欧州経済の見通し

見通し:戦争の悪影響が強まるなか、「過剰貯蓄」の消費下支え効果が回復力を左右

次に、欧州経済の先行きについて考えていきたい。

本稿では、メインシナリオとして、コロナ禍に関して今後も散発的に感染の拡大が起こる可能性はあるものの、ワクチン接種の進展や治療薬の普及によって経済への悪影響は限定的となるとの前提を置いている。

また、ロシア・ウクライナ戦争については、現時点で公表されている経済・金融制裁や「REPowerEU」といったエネルギー政策を前提に、欧州経済が耐えられる形で「脱ロシア」が進むことを想定している。

上述のとおり、足もと、欧州経済はコロナ禍からの回復が進む一方、ロシア・ウクライナ戦争の影響が特にインフレや供給制約という形で顕在化しているが、今後も、引き続き年内はこうしたプラスとマイナスの要因が混在する状況が続くと想定される。

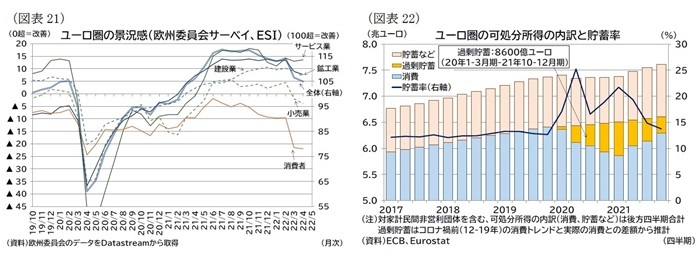

景況感にもこうした状況が反映されている。サービス業景況感は底堅く推移しているものの、製造業は低迷、供給制約や高インフレの影響を受けやすい小売業の悪化幅も大きい。また、消費者の景況感も大幅に低下している(図表21)。ただし、家計はコロナ禍期間中に消費が出来なかったことで、積みあがった「過剰貯蓄」があるため、これが高インフレに直面するなかでも消費を下支えするだろう(図表22)。

今後は、コロナ禍による経済への影響はほぼ解消されることで、自由な対面サービス消費ができる状況となると見られるが、さらなる成長余地は限られてくる。一方、高インフレの鎮静化や、供給制約も緩和も進むだろう。したがって、プラス要因とマイナス要因のいずれも剥落する形で、成長率が落ち着いていくと予想する。

その結果、欧州経済はごく緩やかな成長を続けると見ている。経済成長率は22年2.6%、23年1.8%を予想している(図表23)。

需要項目別の状況としては以下の通り予想している。

個人消費は、堅調な労働需要と積みあがった「過剰貯蓄」を反映して底堅く推移するものの、今年は消費者物価の伸び率が、かなり高くなっていることから、実質消費の伸びは緩やかなものにとどまるだろう。

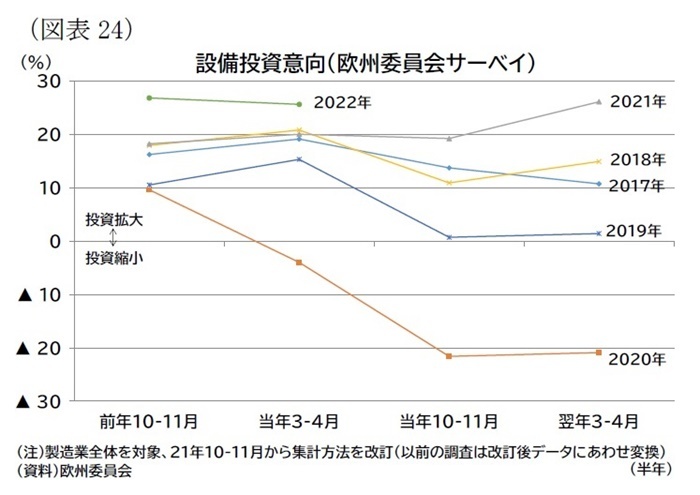

投資は、復興基金を呼び水にした官民での再生エネルギーへの投資や、ロシア産エネルギーからの転換を中心に加速が見込まれる。地政学リスクの高まりや交易条件の悪化による企業収益の圧迫は懸念事項ではあるものの、現在のところ、企業の投資意欲がそれほど低下していない点は好材料と言える(図表24)。また、ECBが南欧などの金利急騰(いわゆる「fragmentation(分断化)」)に配慮していることも南欧の資金調達環境の急激な緊迫化を避けるという点で重要と言える。ただし、年後半以降は政策金利の引き上げや金利上昇を受けた資金調達コストの上昇が見込まれるため、投資の伸びは鈍化するだろう。

海外環境では、対ロシアの貿易が急減するだろう。また、米国は積極利上げによる成長率の鈍化が見込まれ、最大の貿易相手国である中国も成長の力強さを欠くと見られることから、貿易による成長の牽引力は当面は弱まるだろう。

政府消費は、高インフレや景気に配慮しながら正常化を目指すものと見られる。コロナ禍を受けて22年まで停止されている安定・成長協定(SGP)の財政ルールは、23年も引き続き停止することが検討されている(*7)。地政学リスクによって経済への影響が深刻になると想定される場合には、(所得支援も含めた)支援措置が厚くなるだろう。 リスクは、ロシア・ウクライナ戦争の状況が不透明なためかなり大きく、また下方に傾いている。

欧州経済にとって特に懸念されるのが、ロシアからのエネルギー供給の断絶である。ロシアによる対抗措置、あるいは戦争によるインフラの断絶などで、ロシアから欧州へのエネルギー供給が急減した場合は、欧州の生産活動に直接かつ多大な影響を与えると見られる(*8)。

エネルギー供給の断絶に至らない場合でも、現在の高インフレがさらに悪化、持続することは経済の下押し圧力となる。これはロシア産資源・商品の供給不安から生じる可能性があるほか、フランス産小麦や米国産トウモロコシなどの天候不順を要因とした不作懸念や、インド産小麦の輸出停止と言った保護主義的な食料確保の動きが食料品価格の上昇圧力となる可能性がある。天候不順については、水不足による水力発電量の低下といった再生可能エネルギーの供給を通じた価格上昇圧力にもなり得る。

新型コロナ関係では、感染力の高い変異株や重症化しやすい変異株が流行するリスクが引き続き指摘できる。ただし、ワクチン接種や治療薬の普及でこうした下方リスクは限定的になっていると見ている。ただし、上海のロックダウン実施が供給制約要因となったように、再び中国で厳しい感染封じ込め策が講じられることは供給網のひっ迫をもたらし得るため、引き続き注意が必要だろう。

他方、上方リスクとしてはコロナ禍で積みあがった「過剰貯蓄」を大きく取り崩して消費が下支えされることが挙げられる。前掲図表15で見たように、ユーロ圏の観光関連産業はこの2年間、一貫してコロナ前の水準を下回っており、新型コロナに関する制約がほぼ撤廃された今夏のバカンスシーズンに繰越需要(ペントアップディマンド)が活性化する可能性がある。

ただし、実質消費が1-3月期まで2期マイナス成長となったことからも分かる通り、ユーロ圏では高インフレが購買力をかなり低下させている。したがって「過剰貯蓄」による消費の下支え効果がどの程度見られるかが、欧州経済の回復力を左右させる大きな要因になると思われる。なお、消費者景況感の悪化を見ると、「過剰貯蓄」の下支えは力強さを欠く可能性が指摘できる。

*7:Eurogroup, Main results, 23 May 2022(22年6月13日アクセス)

*8:例えば、欧州委員会はロシアからのガス供給が途絶えた場合、EUの成長率を22年で2.5%ポイント、23年で1%ポイント押し下げるとしている(European Commission, Spring 2022 Economic Forecast: Russian invasion tests EU economic resilience(22年6月13日アクセス))。また、ECBスタッフ見通しにおけるロシアからのユーロ圏のエネルギー輸出が途絶えた悲観シナリオでは、成長率は22年1.3%、23年▲1.7%と予想している(ECB, Eurosystem staff macroeconomic projections for the euro area, June 2022(22年6月13日アクセス))

物価・金融政策・長期金利の見通し

見通し:賃金も上昇の兆し、高インフレは長期化する可能性が高い

物価については、5月のHICP上昇率は総合指数が前年同月比8.1%、コア指数が3.8%まで上昇した。ECBの物価目標である2%は11か月連続で上回っている状態にあり、21年11月(総合指数で4.9%)に統計データ開始以来の上昇率を記録してからも、高インフレが加速している。

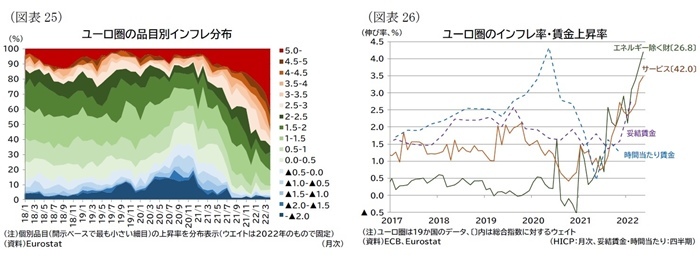

物価上昇の裾野も広がっており(*9)、4月時点で2%を超える財・サービスは全体の68%、5%を超えるものも全体の41%に達する(ウエイトベース、図表25)。

1-3月期には妥結賃金も大きく上昇し前年同期比2.81%と、09年1-3月期以来の上昇率(3.13%)を記録した(図表26)。ただし、インフレ率が高い伸び率となっていることから、実質の賃金上昇率では歴史的に見て低い伸び率にとどまる。つまり、コストプッシュ型のインフレは原材料価格の転嫁によってエネルギー以外の財・サービス価格でも顕在化しているが、この伸びに賃金上昇率が追い付けなくなっている状況といえる。

しかしながら、賃金インフレの兆し(いわゆる「second round effect(波及効果、2次的効果)」)が見えていることは、賃金と物価が相互に上昇していくという、インフレ長期化のリスクが意識される状況と言える。

また、上述の通り、ロシア・ウクライナ戦争が続いていること、「脱ロシア」を念頭に供給網の再構築を進めていること、食料供給不安が台頭していることは、賃金・物価の上昇スパイラルが起きなかったとしても、コストプッシュ型のインフレ圧力が長期間続くリスクとなるだろう。賃金上昇を伴わないまま物価の高騰が続けば、消費が減速するためインフレ低下圧力となるが、経済回復が腰折れする可能性も高くなる。

見通しのメインシナリオとしては、当面は消費者物価上昇率を下回るものの、賃金上昇が続くと予想している。実質賃金は下落することになるが、これまで見た通り、労働需給にはひっ迫感があり、また「過剰貯蓄」が購買力の下支えになるため、経済回復基調も損なわれないと見ている。こうした状況下で、ECBが金融政策の正常化を進めることで、インフレ率は減速しつつも2%を超える状況が継続すると予想している。

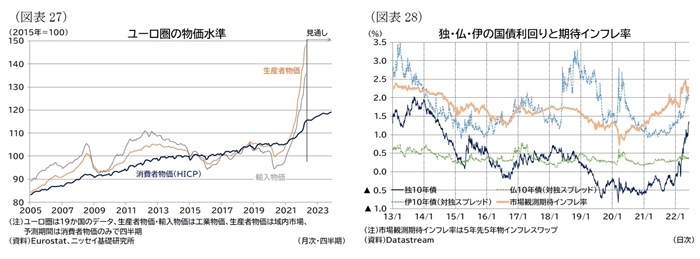

年平均インフレ率は22年で6.8%、23年で2.9%を予想しており、今後、インフレ率は低下していくと予想しているが、見通し期間中は中央銀行の目標である2%を上回ると見ている。なお、上流物価の価格上昇圧力が強まる、あるいは消費者物価への転嫁が急激に進めば、インフレ率はさらに大きく上振れる可能性があると見られる(図表27)。

*9:ユーロ圏の物価については、高山武士(2022)「ユーロ圏物価上昇の特徴と今後」『基礎研レター』2022年6月7日も参照。

見通し:ECBも段階的・継続的な利上げへ

ECBはコロナ禍で導入した大規模な金融緩和策からの正常化を進めている。

これまで、ECBはコロナ禍で導入した量的緩和策であるPEPP(パンデミック緊急購入プログラム)は22年3月で終了、金利を優遇した貸出条件付資金供給オペ(TLTROIII)は21年12月に終了(最後のオペを実施)してきた。さらに6月の理事会ではコロナ禍前から実施していたAPP(資産購入プログラム)を7月1日に終了することを決定した(*10)。あわせて、今後7月に11年ぶりとなる利上げを行い、その後9月の理事会でもさらに利上げを実施する意向を示している。この結果、現在▲0.50%(預金ファシリティ金利)となっているマイナス金利政策は9月に脱却する見込みである。足もとの高インフレに加えて、先々の期待インフレ率が2%を超えて推移していること(図表28)、賃金インフレが顕在化し、物価上昇が持続的になることをECBは警戒していると見られる。

こうした状況を受けて長期金利も急上昇している。ただし、ECBは南欧金利が急上昇し、資金調達環境が急激に悪化することを避けるため、スプレッドが過度に拡大し、「分断化」が進まないようにすることにも配慮している。すでに南欧各国の国債金利の上昇圧力は強いものの、今後、ECBが利上げをしていくにあたって、南欧金利の上昇圧力の軽減にも注力するだろう。これは段階的な利上げを実施しやすくする環境づくりとも言える。

見通しのメインシナリオとしては、7月以降に利上げを開始し、9月にはマイナス金利を脱却(預金ファシリティ金利で0.25%まで引き上げ)、その後も四半期に1回ずつのペースで来年半ばまで段階的に利上げを実施すると予想している。長期金利については、足もとすでに利上げを織り込み、上昇が顕著であると見られるが、年後半もECBの段階的な利上げが着実に実施されていくことで、若干の上昇余地があると見ている。その結果、ドイツ10年債金利は22年で平均1.1%、23年は平均1.8%で推移すると想定している(図表23、表紙図表2)。

*10:なお、PEPPとAPPの違いとして、ECBは、PEPPは各国国債の購入比率として、出資比率(capital key)にもとづく購入を基準にしているものの、一時的にそこから乖離する柔軟性も持たせている。このほか、ECBは購入ペースや資産クラス(国債、社債などの資産種類)についても明確に基準を設けておらず、柔軟性がある点を強調している。さらに、(投資適格級でない)ギリシャ国債の購入も許容している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤 さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 研究理事

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・ユーロ圏物価上昇の特徴と今後

・ECB政策理事会 ―― 量的緩和は終了、声明に利上げの道筋も明記

・ロシアのウクライナ侵攻が試す欧州金融システムのレジリエンス

・ユーロ圏消費者物価(22年5月) ―― 物価上昇の裾野も広がり、8%を超える

・長期化するインフレ懸念