この記事は2022年5月18日に「ニッセイ基礎研究所」で公開された「世界の金融規制当局はコロナ・ショックにどう対応したか」を一部編集し、転載したものです。

要旨

コロナ禍が経済に与える影響については、最近でも中国でのロックダウンの影響が拡大するなど、依然先を見通すことは難しい。コロナの残した様々なマイナスの影響が払拭されるまでには、更に時間を要するものと見込まれる。したがって、コロナ・ショックに対する金融規制監督上の対応についても、総括を試みるのは時期尚早だ。ただ、世界的なコロナ禍の本格化から2年余りを経て、当初の緊急対応については振り返りが可能になっているのではないかと考える。

筆者はコロナ禍本格化当時、当局者間の国際的なフォーラムの議長を務めていた。当時の経験も含め、国際的な対応の面を中心に、我が国での対応も参照しつつ、中間的な整理を試みてみたい。

4つの懸念

新型コロナウイルス感染症の拡大により、実体経済は、需要・供給の両面からショックを受けた。需要面では、リモートワーク(在宅勤務)などのための需要は増えたが、旅行・飲食などの対面サービスや、設備投資などで、多くの需要が消えた。供給面では、グローバルに広がるサプライチェーンが随所で寸断され、生産活動が困難になった。

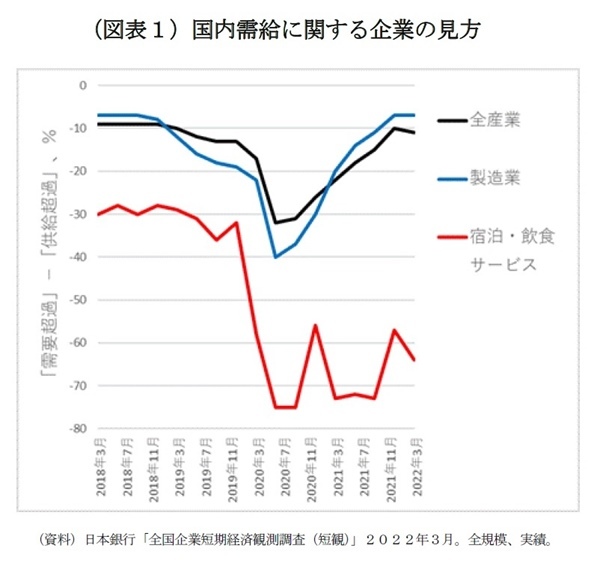

例えば、日本でいえば、図表1に見る通り、国内需給は、2020年の前半、全体として大きく需要不足に振れた。

こうした中、金融システムについては、実体経済をサポートして危機の乗り切りに貢献できるのか、それとも、過去の危機においてしばしば見られたように、むしろ危機の悪化を促進してしまうのか。ショックの緩衝装置になるのか、増幅器になってしまうのか、が問われた。

コロナ禍拡大当初に世界の金融当局が抱いた懸念は、主に以下の4つだった。

1)オペレーショナル・リスクにかかわる懸念

金融機関職員やその家族の罹患、ロックダウン(都市封鎖)などの公衆衛生上の措置により、金融機関の業務の継続に支障が生じるのではないか。また、リモートワークへの依存に伴い、サイバー攻撃やシステム障害などに対する脆弱性が増すのではないか。

2)つなぎ資金の供給にかかわる懸念

一時的な売り上げ減少で資金繰りが厳しくなった企業は、つなぎ資金が得られれば、コロナ終息後には復活できるはずなのに、コロナで慎重になった銀行から融資を断られ、あるいは返済を迫られ、あたら破綻してしまうことはないか。一時的に収入を失った家計が借金を返済できなくなり、信用情報機関のリストに登録されたり、住宅を売却せざるを得なくなったりしてしまうのではないか。

また、コロナのショックに金融システムが耐えられるのかも懸念された。具体的には、

3)市場リスク・流動性リスクにかかわる懸念

経済の将来見通しが激変し、株価や金利、為替相場などが動いて、株式や債券や為替ポジション、デリバティブを保有する金融機関に大きな損失が生じ、経営不安に陥るのではないか。また、市場参加者が取引相手の信用評価に慎重になったり、手元資金を厚くしておこうとしたりして、その結果、市場で取引が成り立ちにくくなったり、金融機関やファンドの資金繰りが厳しくなったりして、ひいては市場型の取付け騒ぎに至る可能性はないか。

4)信用リスクにかかわる懸念

コロナ禍で経営不振に陥る企業や収入を失う家計が増え、そうした企業や家計への貸出が不良債権化し、銀行などの経営が悪化するのではないか。多くの銀行が信用不安に陥ると、上記の2)や3)と連鎖し、金融危機と経済危機の合併症に至るのではないか。

このような心配に対し、金融規制当局はどのような対策を講じたか。対策は効いたのか。過去の金融危機の経験は活かされたのか。

当初コロナはもっぱら中国の問題のように思われていたが、2020年3月第2週にかけて事態が急変、他の諸国にとっても深刻な問題であることが明らかになった。3月7日(土)にはニューヨーク州が非常事態宣言、9日(月)にはイタリアがロックダウンを始め、11日(水)には世界保健機関(WHO)がコロナをパンデミック(世界的大流行)と宣言、13日(金)には米国のトランプ大統領が非常事態宣言を行った。

これから何が起こるのかが極めて不透明な中で、世界の当局は手探り状態で緊急対応に追われた。コロナが短期で終息するのか、それとも第2波、第3波も来るのか。ワクチンや治療薬が登場するのか、それはいつか、効くのか。コロナは生産や消費にどのような影響を与えるのか。コロナ後の経済や社会はどのようなものになるのか。いずれも分からない中での対応となった。

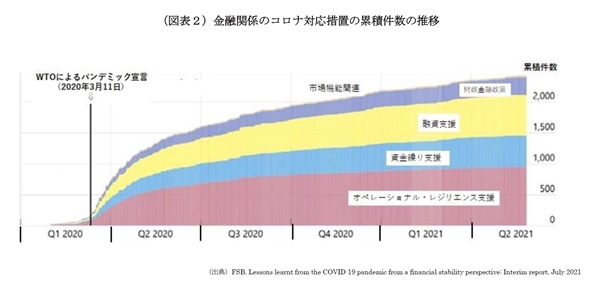

図表2は、主要国の金融規制当局・中央銀行・財務省・国際基準設定主体の集まりである金融安定理事会(FSB)が集計した「コロナ対応措置」の累計数の推移だ。金融安定理事会は「コロナに対しては未曽有のスピードと範囲と規模で政策対応がとられた」としているが(*1)、実際、事態急変から1か月程度の間に、千件を超える対応策がとられ、対応策の範囲も、オペレーショナル・リスク関係(グラフの赤色の部分)から始まって、金融円滑化(黄色)、流動性リスク(青)、マクロの財政金融政策(紫)など、あらゆる手段の総動員となっていった。

こうした迅速な対応ぶりについては、各国当局が危機対応について日頃から備えを積み重ねてきたことに加え、金融安定理事会などでの情報交換により、世界中で工夫された新規対応に学びながら自国での対応を検討できたことも寄与したと思われる。

以下では、冒頭に述べた各種の懸念への対応について見たうえで、国際連携にかかわる問題についても考えてみたい。

*1:FSB, Lessons learnt from the COVID-19 pandemic from a financial stability perspective: Interim report, July 2021

オペレーショナル・リスクへの対応

コロナ禍はロックダウンなどを通じて金融機関の業務遂行を物理的に直撃した。金融安定理事会は、金融機能を維持するために不可欠な中核業務要員の確保について、公衆衛生当局に訴えるメッセージを公表した(*2)。日本でも、金融庁が、緊急事態宣言の下での感染拡大防止と業務維持の関係について、業種ごとに考え方を整理して公表した。

さらに、各国の金融当局は、金融機関が顧客のための不可欠な業務の遂行に力を集中できるよう、規制監督に伴う負担の軽減に努めた。具体的には、以下のような対応がとられた。

- 予定されていた国際基準の実施を延期する。(例えば、日本では、バーゼル銀行監督委員会での合意(*3)に基づき、2020年3月30日、銀行に対する国際基準である「バーゼルⅢ最終化」の国内実施を1年延期する旨公表した。)

- 当局への報告の期限などを延長する。(日本では、同日、報告期限について柔軟に対応する旨公表した。)

- 実地検査の実施を延期する。(日本では、2月後半以降、実地検査については中止などの対応をとった。)

- 手続きを対面ではなくオンラインで行う。(日本では、2月後半以降、リモートによる検査を試行した。)

また、金融機関に対し、業務継続のための以下のような対応も求めた。

- 感染拡大時の業務継続のための計画(BCP)の策定(日本では、震災や新型インフルエンザを想定して準備されていたBCPが活用された。)

- サイバー攻撃やシステム障害のリスクへの対応(日本では、10月にリモートワーク環境でのサイバー演習を実施した。)

ロックダウン等が当初想定されていたよりもずっと長期化したにも関わらず、金融機関や市場インフラなどは全体としてはオペレーショナル・リスクに的確に対応することができた。企業へのつなぎ融資の実施、社債発行の急増など、業務量の急激な増大がみられたにも関わらず、おおむね円滑に業務が遂行された。

また、ランサムウエア(身代金要求型ウイルス)などの被害は増加傾向にあるが、サイバー攻撃によって金融機能が大規模に停止するような事故はこれまでのところ起こっていない。

金融機関の側において献身的な努力が行われたことのほか、例えば米国においては9・11のテロ攻撃の際の教訓に基づきリモートワークの体制が整備されていたことなどが効いたと思われる。日本においても、コロナがデジタル化、リモート化推進の大きな機会となった。

*2:FSB, “FSB members take action to ensure continuity of critical financial services functions,” 2 April 2020

*3:BCBS, “Governors and Heads of Supervision announce deferral of Basel III implementation to increase operational capacity of banks and supervisors to respond to Covid-19,” 27 March 2020

市場リスク・流動性リスクへの対応

他方、市場リスクや流動性リスク(*4)の面では、2020年3月、世界の金融システムは金融危機の一歩手前まで近づいてしまった。しかし、米国連邦準備制度理事会(FRB)を中心に各国中央銀行が様々な手段を総動員し、いわば力づくで危機を抑え込むことに成功した(*5)。

市場は、2020年の2月下旬から不安定になっていたが、3月中旬に欧米でロックダウンが始まると、安全資産と思われてきた米国債や金や日本円すら米ドルの現金に換えようとする市場型の取り付け(ダッシュ・フォア・キャッシュ)がパニック的に始まった。社債の新規発行は止まり、投資ファンドの償還余裕資金は底を尽きかけ、米国外におけるドルの調達も急激に厳しくなった。

このときの米連銀の対応は徹底していた。2008年の世界金融危機の際に開発した諸手段を、図表3に示したように、3月15日の日曜日以降、日替わりのように次々に打ち出していった。

米連銀の資産総額は3月11日から4月1日までの3週間で1.5兆ドルも増加しているので、市場にそれだけの資金を一気に投入したことになる。市場の動揺は20日ごろをピークに急速に終息していったが、米連銀の資産総額は、5月末までの間に、更に1.3兆ドル増えた。リーマン・ショックの際の増加額が1.2兆ドルだから、その徹底ぶりが窺われる。

米連銀以外の中央銀行も、この間強力で機動的な対応を打ち出している。例えば、日銀は、3月16日(月)、米連銀等とのスワップライン拡充を活用してドル資金供給を強化する旨発表、3月だけで20兆円近くに相当する供給を行い、日本の銀行のドル資金繰りを守った。

その後コロナが繰り返し波状攻撃を仕掛けてくる中でも、世界の金融システムが安定して経済を支え続けられたのは、この時の米連銀等の圧倒的な火力が重しになっていたのだろうと思われる。逆に、連銀がこの時に戦力の逐次投入をして敗北していたら、世界は現在とは全く異なる姿になっていたかもしれない。

この事件のあと、世界の金融当局間ではずっと論争が続いている。3月の事件の間、銀行はおおむね問題なく機能したことから、議論はMMFなどのファンドをめぐる課題と、米財務省証券市場・コマーシャル・ペーパー(CP)市場など資本市場をめぐる課題に集中した。

多くの中央銀行は、「こうした例外的な対応が今後も繰り返されるようなことがあってはならない。投資ファンドなどのノンバンク・セクターは今や世界の金融資産の半分を擁するに至ったのであるから、資金繰りで今後同様の問題を起こしたりしないよう、世界共通の規制を導入すべきだ」と主張してきた。米連銀だけで2か月半に300兆円相当を投入したわけなので、これを繰り返させられてはたまったものでない、と考えるのは自然だし、市場機能への影響に配慮した工夫がなされたとはいえ、市場にあった300兆円相当の金融資産を連銀のバランスシートに移してしまったわけだから、長期的には市場の機能に影響を及ぼす。

他方、多くの資本市場当局は、「極端な例外事象に対処するのは中央銀行本来の役割であり、あらゆる事態への備えを予め求めれば、市場の平時の機能が窒息してしまう」と主張してきた。

論争は現在も続いているが、対応策の策定作業も動き始めている。金融安定理事会からは、作業計画が公表され(*6)、一部の具体策も出ている。ただ、一番具体化が進んでいるMMFの規制案(*7)でも、各国の裁量の幅が極めて広く、どれだけ効果のある規制が実施されたかについては、2023年に予定されているレビューを待たねばならない。ノンバンク・セクターの脆弱性を抑制するその他の措置の検討も始まっているが、合意・実施までに数年かかるものと推察される。

世界金融危機の際にも、ノンバンク・セクターの脆弱性が危機拡大の大きな要因となった。しかし、この時も中央銀行や銀行規制当局と、資本市場当局の間で見解の相違がなかなか埋まらず、対応が徹底できなかった面がある。その残された宿題が今回の事態につながったとみることもできる。他方、世界金融危機の後、金融緩和を進める一方で、銀行規制を強化していったことが、銀行システムの健全性を高めつつも、ノンバンク・セクターの肥大につながり、今回の事態を深刻にしたとみることもできる。

2021年11月、米連銀は、2020年3月に始めた大量の資産購入の毎月の購入額を漸減(テーパリング)していくことを決めたが、それに先立つ2021年7月には、2020年3月に発動された緊急措置のうち、国内向けと海外通貨当局向けのレポ(証券を担保とした資金供給)・ファシリティを常設化して再導入している。テーパリングの過程で市場の動揺を招くことのないよう、あらかじめ手当したようにも見える。

テーパリングの開始以降、米国債市場、株式先物市場、原油先物市場では、市場流動性の低下が観察されるという。FRBが保有資産の残高の圧縮を開始するのは本年6月からであり、未曾有の規模で行われた危機対応の巻き戻しはこれからといえる。

3月の事件の後始末は、いろんな面で依然進行中だ。

*4:流動性という言葉には、市場での取引が成り立つかどうかを問う「市場流動性」と、取引主体の資金繰りが持つかどうかを問う「資金流動性」の二つの意味がある。ここで論ずる事件では、取引主体がみずからの資金流動性について懸念して金融資産の購入を差し控え、そのため金融資産の市場流動性が低下し、金融資産を換金できなくなった取引主体の資金流動性が更に悪化する、というかたちで、市場流動性と資金流動性の悪循環が起こった。このため、ここでは市場流動性と資金流動性の問題を一括して流動性の問題と呼ぶ。

*5:以下の記述は、Financial Stability Board, Holistic Review of the March Market Turmoil, November 2020などを参考にした。

*6:Financial Stability Board, Enhancing the Resilience of Non-Bank Financial Intermediation: Progress report, November 2021のTable 1

*7:Financial Stability Board, Policy proposals to enhance money market fund resilience: Final report, October 2021

つなぎ資金の供給と信用リスクへの対応

3月に流動性リスクを乗り切ったあと、各国の当局が身構えたのは、「次は信用リスクではないか」ということだった(*8)。実体経済を見ると、供給面では感染やロックダウンで世界のサプライチェーンが動かなくなってしまい、需要面では消費や投資が急激に冷え込む。企業は売り上げが激減するし、家計は収入を失ってしまう。そうすると、企業向けの融資も家計向けのローンも不良債権化し、銀行の経営も危なくなるのではないか、という懸念だ。

他方、銀行が不良債権をつかむまいとして、「雨の日に傘を取り上げる」ような貸し渋り、貸し剥がしに走れば、コロナが収まれば復活できるはずの企業を破綻させたり、家計から担保の住宅を取り上げたりすることになりかねない。

この、「金融システムの安定」の課題と「つなぎ資金の供給」の課題との間には、相互依存性とトレードオフの両面がある。

すなわち、資金供給が止まってしまえば、不況は悪化し、不良債権はますます増えて、金融システムも不安定化する。また、金融システムが不安定化すれば、資金供給もできなくなる。だから、両方揃わないとどちらも成り立たない、という「相互依存性」だ。

他方、つなぎ資金をどんどん貸し込んだ挙句にコロナの経済への影響が深刻化すれば、金融システムの安定は維持できない。また、銀行が経営の健全性を優先して懸念のある先への融資を断れば、つなぎ資金は確保できない。だから、一方を立てれば他方が難しくなる、という「トレードオフ」だ。

こうした両面性に加え、幾つかの要因が問題をさらに複雑にする。

第一が「合成の誤謬」だ。個別の銀行にとって合理的なことと、金融システム全体ないし経済全体として合理的なことは必ずしも一致しない。

もちろん、個別の銀行にとっても、いざという時に顧客を見捨てるような銀行は、顧客から見放されてしまい、長い目で見れば経営が成り立たなくなってしまう可能性が高いので、体力のある銀行にとっては、ここで歯を食いしばって顧客を支えぬく方が合理的になる。

しかし、体力のない先は、当面の損失を避けることを優先せざるを得ないし、個別の銀行にしてみれば、自分の行動だけで経済が支え切れるわけではない以上、付き合いの浅い先やリスクの高そうな先への融資は避ける方が合理的だ、ということにもなりかねない。しかし、それぞれの銀行がこうした行動に走れば、経済全体が深く落ち込み、結局すべての銀行が深い痛手を被ることになる。

第二が、コロナに関する不確実性だ。コロナがどれだけ続くのか、経済にどのような影響があるのか、政府の企業や家計に対する支援がどの程度実効的になされるのか、それ次第で、今後企業や家計の赤字がどれだけ累積するのかが変わってくる。銀行として、特定の顧客を支え続けられるか否か、自らの体力がどの程度持つのかは、将来のコロナのシナリオ次第だが、それが見えない中で判断をしなければならない。

第三が、コロナ後に関する不確実性だ。コロナが終息したあと、商談はビデオ会議のままなのか、出張が戻るのか。海外からの観光客は復活するのか。大人数の忘年会や結婚式はもうなくなってしまうのか。当該企業に、コロナ後の社会に合わせて商機をつかむ力はあるのか。コロナ後に企業の売り上げがコロナ前に戻るのであれば、銀行も当該企業を支え続けた甲斐があるが、そうでなければ、つなぎ融資でつないだ向こう岸が存在しないことになってしまう。また、コロナ後の社会に向けた投資も進めなければならないはずだが、何が有望なのかはなかなか見通せない。

こうした中、金融規制当局は、つなぎ融資の確保と金融システムの安定の両立を目指した対応を取った。

日本の金融庁は、コロナの数年前から、金融システムの安定と金融仲介機能の発揮の両立を実現することが自らの任務であると宣言していた(*9)。しかし、海外の金融規制当局には金融システムの安定のみが任務であると考えるところが多く、金融庁の考え方に対しては批判も見られた。しかし、コロナ下においては、世界中の当局が、金融仲介機能の発揮にも重点を置いた対応を取った。

具体的には、

カウンター・シクリカル・バッファーの解除

銀行の自己資本比率規制についての国際基準である「バーゼルIII」には、経済の状況に応じて当局が裁量的に所用自己資本の水準を上乗せする「カウンター・シクリカル・バッファー(景気変動抑制的な緩衝装置)」の仕組みが導入されている。コロナ前に上乗せを行っていた欧州などの当局はこれを解除した。もっとも、日本や米国など、もともと上乗せをしていなかった当局にとっては、解除できる「のりしろ」がなかった。バッファーの活用の推奨

バーゼルIIIには、カウンター・シクリカル・バッファーのほかにも、最低比率に上乗せする各種の常設バッファーが組み込まれている。バーゼル銀行監督委員会や日本を含む各国当局は、このような時に貸出を伸ばすためのバッファーであることを確認し、バッファーに食い込むことへの懸念の払拭に努めた。貸倒引当金の見積り

国際会計基準や米国の会計基準には、世界金融危機以降、将来を見越して早めに損失見込み額を引当てることを求める仕組みが盛り込まれた。この仕組みの運用について、国際会計基準審議会(IASB)などは、コロナによる影響を見通すことが困難である以上、基準を機械的に適用すべきでないことを確認した。

我が国の企業会計基準委員会も「企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果として見積もられた金額については、事後的な結果との間に乖離が生じたとしても、『誤謬』にはあたらない」旨公表した。また、金融庁は検査にあたって金融機関の判断を尊重する旨示した。

融資対応

金融機関に対し、積極的な融資対応を求める要請が行われた。日本の場合は、緊急事態宣言などの節目に、計13回金融担当大臣の談話が公表された。また、金融庁は、借り手の声を幅広く調査し、対応に滞りの見られるような点について、金融機関にきめ細かな対応を求める要請を、34回にわたって行った。返済猶予

多くの国で、様々な形で、借入の利払い・返済の猶予を可能にするような措置がとられた。ドイツ等では破産の申し立てを一時停止する措置が取られた。日本では、2020年3月6日、金融庁が金融機関に対し、債務者から返済猶予などの条件変更を求められた場合には迅速かつ柔軟に対応するよう要請し、金融機関の応諾率を公表することとした。ほぼ全件に近い応諾となった。

これと同時に、金融システムの安定を確保するためには、以下のような対応がとられた。

社外流出の抑制

欧州当局は、金融機関に対し、配当の支払いや自社株買いによって資本を社外に流出させないよう求めた。米国では、ストレステストの結果に応じて社外流出に制限が課された。日本では、個別の金融機関の状況に応じ、個別に金融機関と当局の間での対話が行われた。ストレステスト

英国などは、ストレステストの結果として、金融機関が積極的に貸出を行っても、コロナで不良債権が拡大しても、金融システムの安定に問題は生じない、との分析結果を公表し、金融機関に積極的な対応を促した。銀行に対する公的支援の可能性

日本では、2020年6月に金融機能強化法が改正され、コロナの影響を受けて自己資本の充実が必要となった金融機関に対し、国が資本を入れられる仕組みが導入された。

また、銀行危機に際しての公的資金の利用に極めて否定的な姿勢を示してきた海外当局にも微妙な変化が生じた。金融安定理事会は、2021年4月の報告書で、「(公的資金を用いずに破綻処理を進めるための)改革は、困難に陥った銀行に対処するための追加の選択肢を当局に与えるものであり、どの選択肢を用いるかは、当局が固有の状況に応じ判断すべきものである」と述べている(*10)。これは、公的資金の利用を裏から是認するものともいえ、従来であれば考えられなかった内容だ。

以上のような金融規制監督上の対応には一定の効果があったと思われるが、こうした対応には限界も見られた。

例えば、世界的に、金融機関はいくら当局に促されてもバーゼルIIIのバッファーは使わなかった。また、米国の金融機関などは、貸倒引当金に関する当局や会計基準設定主体による声明にも関わらず、巨額の引当を行った。

金融システムが安定して経済をサポートし続けられたのは、(1)上述のような規制監督上の緊急対応に加え、(2)財政政策、(3)金融政策、そして(4)世界金融危機後の規制改革の成果、の計4つがすべて揃った結果だったのではないかと思われる。

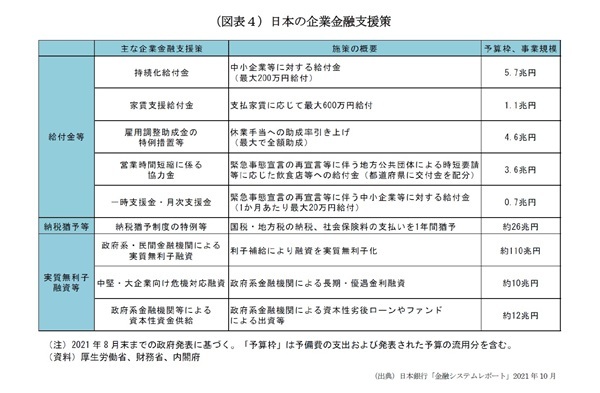

すなわち、(2)財政政策についていえば、政府から企業や家計に交付される補償金や給付金などは、直接売り上げや収入の減少を補い、借り手の財務状況の悪化を抑制した。また、金融機関が行う融資に対する公的な保証は、金融機関が将来的な損失を懸念せずに融資を行うことを可能とした。一部の国は、モラルハザードを懸念し、当初は部分保証にとどめたが、適切なスピードで資金が行き渡る妨げとなり、結局は日本同様全額保証に移行した。日本でも図表4のような巨額な支援が行われた。

次に、(3)金融政策等についていえば、米国など政策金利引下げの余地のあった国では引下げが行われ、企業や家計の利払い負担が軽減された。また、信用リスクのある長期の資産を中央銀行が大量に購入し、中央銀行がリスクを負担するプログラムや、コロナ対応融資を行う銀行を支援するプログラムも実施された。

更に、(4)世界金融危機後の規制改革により、銀行が強い体力を持った状態でコロナの時代に突入したことも、銀行が経済を積極的に支えながら自らの健全性も確保することを可能にしたと考えられる。

以上の(1)~(4)や、業況が比較的速やかに回復した業種もあったことから、企業や家計の財務状況は、コロナが始まった当初に恐れられたほどには悪化しなかった。

2021年11月に米連銀が公表した「金融安定性報告」では、企業や家計の財務状況について、以下のように述べている(*11)。

「企業債務の対GDP比率、債務の対自己資本比率、キャッシュフローの対利払い比率など、企業債務に起因する脆弱性を示す諸指標は、おおむねコロナ前の水準に戻った。企業債務は2020年半ばに急上昇したのち、ネットで減少した。この減少に加え、収益の回復が続いていること、金利水準が低いこと、給与保護プログラムによる支援、財政刺激により、企業のバランスシートは回復した。もっとも、コロナの影響が大きかった業種や小企業については特に、経済見通しへのリスクは残っている。家計の脆弱性を示す主要指標もおおむねコロナ前の水準に戻った。借り手救済プログラムの延長、財政刺激、個人貯蓄率の高さが、家計のバランスシートの回復に寄与した。」

同じ月に欧州中央銀行が公表した「金融安定性報告」も企業財務の改善について述べ、当初恐れられていたような企業破綻の急増は今後もないのではないか、との見通しを示している(*12)。

日本企業は、内部留保の蓄積や現預金の確保を続け、コロナ前には全体として極めて健全な財務状況にあったが、米国企業は、コロナ前に既に過剰な債務の積み上がりが懸念されていた。この脆弱性がコロナのショックで顕在化するのではないかとの見方もあった。事実、信用力の低い「ハイ・イールド債」のデフォルト(債務不履行)率は、コロナ前の3%弱から2020年半ばには7%ぐらいにまで上昇し、格付会社は更に高まり続けると予想していた。しかし、その後は落ち着き、2021年の半ばには危機前に近い水準にまで戻った。欧州の投機的格付債券のデフォルト率も同様の動きを示している。

さまざまな支援措置が解除されたあとの状況までを見届ける必要があるが、「流動性リスクの次はすぐに信用リスクの問題になるのではないか」という懸念は、結果的には当初恐れられていたような形では実現しなかった。幅広い政策対応あってこその結果だったと思われる。

*8:ある経済主体が当座の資金繰りがつかなくて予定通りには借入の返済ができなくなることを資金流動性リスク、そもそも返済ができるだけの資産や収入がなくなってしまうことを信用リスクと呼ぶ。ここでは、企業や家計の赤字が積み重なって銀行などからの借入の返済ができなくなるリスクと、その結果、銀行の資産が痛んで、預金などの返済をできなくなってしまうリスクの両方(企業の信用リスクと銀行の信用リスクの両方)を念頭に「信用リスク」と言っている。

*9:例えば、Ryozo Himino, Replacing checklists with engagement, March 2018 (https://www.fsa.go.jp/common/conference/danwa/20180313.pdf)

*10:Financial Stability Board, Evaluation of the Effects of Too-Big-To-Fail Reforms: Final Report, April 2021

*11:Board of Governors of the Federal Reserve System, Financial Stability Report, November 2021

*12:European Central Bank, Financial Stability Review, November 2021

国際連携

筆者は、2019年の8月から2021年の9月まで、金融安定理事会の「規制監督常設委員会(SRC)」の議長を務めた。

金融安定理事会では、コロナ禍が金融システムや金融市場にどんな脅威を与えるかなどの分析を「脆弱性分析常設委員会(SCAV)」が行い、その分析をもとにSRCが政策的な対応を提言し、提言の実施状況は「基準実施常設委員会(SCSI)」でチェックする、という役割分担となっている。SRCは、コロナ禍が始まってから、筆者が議長職をイングランド銀行のベイリー総裁に引き継いだ2021年9月までの19か月間に、24回の電話会議・ビデオ会議を行い、23の報告書等を公表した(*13)。

コロナ深刻化後間もない2020年5月の時点で、SRCは、当局と民間金融機関、取引所、格付機関などとの間で、今後の見通しと対応について議論するために、オンライン・ワークショップを開いている。SRC議長として次のような開会の辞を述べたが(*14)、お読みいただくと、その時点での手探りの状態を感じ取っていただけるのではないかと思う。

「コロナの下で、金融セクターは3つの課題に立ち向かわなければなりません。経済を支えること、自らを維持すること、そして経済の回復に備えることです。

当局側は、民間主体がこうした課題に立ち向かうことを支援するよう努めてきました。各国当局は機動的に対策を講じており、既に金融安定理事会のデータベースには1600件の実施済み措置が登録されています。基準設定主体は、規制基準の実施期限の延長や、基準に織り込まれている柔軟性の活用に関する一連のガイダンスを発出しております。

各国当局は、それぞれの状況に応じて自国の対応を調整してきましたが、同時に、以下の5原則に沿って、互いに連携してきました。

第一に、リスクに対処するため、状況をモニターし、情報を交換する。第二に、既存の基準に組み込まれている柔軟性を活用する。

第三に、金融機関の事務負担を一時的に軽減する道を探る。

第四に、国際基準と整合的に対応し、改革の後戻りはしない。

第五に、臨時の対応措置については、将来、連携して適時に解消する。

これらの諸原則は4月にG20財務大臣・中央銀行総裁会議によって承認されました。

世界の金融システムは、皆様の努力とG20が進めてきた規制改革の結果、ぐっと強靭性を高めた状態で今次危機を迎えることができました。確かに、3月のショックは、市場の自己治癒力の限界を超えてしまい、激しい市場変動を抑えるためには中央銀行による大幅な介入が必要となりました。しかし、銀行セクターは実体経済を支え続けましたし、3月下旬には、資本市場も通常の機能を回復いたしました。金融面でもオペレーショナルな面でも難しい外部環境だったにもかかわらず、中央清算機関などの市場インフラもよく機能しました。

しかし、気を緩めるわけにはいきません。世界は依然未曽有の不確実性に直面しています。広範な将来シナリオに備えておかなければなりません。今日みなさまと議論したいのは、様々なシナリオの下で、危機の諸局面において、どのように行動していったらいいか、ということです。

振り返ってみて、既に取られた政策対応からどんな教訓が得られるでしょうか。何がうまくいき、何がうまくいかなかったでしょうか。実施上の摩擦や障害、トレードオフ、副作用などは見受けられたでしょうか。措置の実効性を高めるためにできることはあるでしょうか。

そして、今後を見通して、どんな展開の可能性に注意すべきでしょうか。懸念されるのはどんなリスクでしょうか。流動性リスクでしょうか、支払能力のリスクでしょうか、オペレーショナル・リスクでしょうか。経済活動に必要な資金の供給を確保し、金融システムの安定を守り、そして、いずれは経済の力強い回復を実現するために、さまざまなシナリオの下で当局はどのように対応すればいいのでしょうか。異時点間のトレードオフや、金融システムの各部門と実体経済の間のフィードバック・ループをどのように考慮したらいいのでしょうか。ストレステストはどのような役割を果たすべきでしょうか。

本日、当局側からは、各国の中央銀行、規制当局、財務省、バーゼル銀行監督委員会、決済・市場インフラ委員会、保険監督者国際機構、証券監督者国際機構の代表が参加しています。疫病の克服と力強い回復に向けて官民が協働できるよう、我々が政策立案の任務をより適切に果たすにはどうしたらいいか、みなさまからぜひ意見をいただきたいと思っております。」

コロナをめぐる状況は、国ごとに大きく異なっているので、金融規制監督上の対応も、それぞれの実情を踏まえたものでなければならない。また、国民の生命と生活がかかっている以上、政策選択の最終的な責任を負うのは各国当局であり、危機のさなかに国際機関が過度に縛りを設けることは避けなければならないと考えた。他方、これまで積み上げてきた規制改革の努力や、国際的な規制収斂の努力が、ここで水泡に帰してしまうこともやはり避けなければならない。

こうした中で、各国からリアルタイムで対応状況の報告を受け、それを週次で集約して各国に還元することにより、他国の対応状況も参考にしながら自国の対応を検討する、というソフトな連携を可能にするように努めた。

また、上記「開会の辞」で言及されている「5原則」は、基本的な規制目的を損なわない範囲での国際基準からの一時的な逸脱については容認しつつ、適時の復帰についても述べる内容となっている。これはイングランド銀行が主導してできたものだが、こうした過不足のない柔軟性をもった原則を組み上げる技は、英当局のお家芸といえる。

SRC議長としては、何か拘束力のあるルールを作るよりは、できるだけ将来の展開を先取りしたアジェンダ設定をすることで各国国内における検討の役に立つようにするのが一番いいのではないか、と考えていた。「開会の辞」で、流動性危機が落ち着いたこの時点で、支払能力(信用リスク)の危機や、更には危機後の経済の力強い回復を確保するための道について言及しているのはそのためだ。

SRC会合の具体的なアジェンダ設定にあたっては、以下のような点をテーマにした。

各国がコロナ下でのストレステストをどのように進めているかの実務の集約と分析。

緊急措置をどのタイミングでどう解除していったらいいかについての考慮事項の整理。

監督当局と破綻処理当局の間の連携をどう進めたらいいかの議論。

コロナ下で累積した過剰債務にどう対応したらいいか。また、コロナ後の社会でビジネスモデルが成り立たなくなった企業(いわゆるゾンビ企業)にどう対応したらいいか。

このうち、緊急措置の解除については、2021年4月に「コロナ支援措置の延長・修正・終了」という報告書を公表している(*15)。

この報告書は、各国当局が殆どの緊急措置をそのまま維持している現状を確認したうえで、「早まって解除すれば金融システムの安定に大きなリスクが直ちに生ずるが、支援措置をあまりに長期間続ければ、徐々に金融システムの安定へのリスクが積みあがる」とし、「現状では、ほとんどの当局は、どちらかといえば早まった解除は長すぎる継続よりも害が大きいと見ている」と述べている。

また、解除の仕方については、状況に応じて柔軟に対応し、徐々に調整や解除を行うことを推奨し、徐々に進めるための手段として、支援対象を絞る、自動供与から申請主義に移行する、支援内容を見直す、諸措置を同時にではなく時間差をつけて解除する、などの方法を挙げている。また、明確かつ適時に一貫性のある発信を行うことで、市場に混乱を招かないようにすることを推奨している。

この報告書は、G20財務大臣・中央銀行総裁会合に提出され、同会合の声明文で「歓迎する」とされた(*16)。ただ、タイミングがコロナ第2波とぶつかってしまったため、やや気の早い感じになってしまったかもしれない。

また、コロナ下で累積した過剰債務にどう対処するかについては、2022年2月に「非金融法人のデット・オーバーハング問題対応のアプローチ」と題されたディスカッション・ペーパーが公表されている(*17)。これは、金融庁国際室の三好参事官が座長を務め、大槻課長補佐ほかSRCメンバー当局出身の有志からなるチームで分析を進めた成果を取りまとめたものだ。

デット・オーバーハングとは、「過剰債務を負った企業には事業機会を実現するための新たな投資を行うインセンティブが乏しくなる結果、企業価値が失われて行ってしまいがちになる」という現象を指す言葉だ。事業継続が可能な企業とそうでない企業の見極め、事業継続が可能な企業の債務の再編やニューマネーの供給、事業継続が可能でない企業の円滑な退出などに関し、各国の具体的な取り組みの紹介もふんだんに行いながら、論じられている。

既に述べたとおり、幸いなことに、信用リスクや過剰債務の問題は懸念されたような形では重症化しなかった。しかし、今後の対応の如何では、各国の中期的な成長にも響いてくるものと思われる。コロナ後の経済の力強い回復を実現するために、今後、ペーパーが各国ごとの対応の検討に活かされていくことが期待される。

なお、この報告書に向けた途中段階の成果は、国内部局の報告と合わせて金融庁内の会議で紹介され、日本の対応の検討にも寄与した。金融庁の国内での取組みと国際的な場での活動が有機的に結びつく「金融行政の内外一体化」を目指してきた筆者としては、この庁内会議での議論の様子を見て、長年の夢が叶ったような思いがしたのを覚えている。

*13:金融安定理事会事務局でSRC総括を務めた椎名康氏(金融庁出身)は、会合毎に、アジェンダの設定・討議文書の起草調整・メンバーとの事前調整・議長への事前ブリーフィング・議事録の作成・会議成果の金融安定理事会本会合等への報告・公表、のサイクルを統括し、これを月に数回繰り返す激務ぶりだった。

*14:Himino Ryozo, Introductory Remarks at the FSB Virtual Meeting on Policy Responses to COVID-19, 26 May 2020 (https://www.fsb.org/wp-content/uploads/S260520.pdf)

*15:Financial Stability Board, COVID-19 support measures: Extending, amending and ending, April 2021

*16:Italian G20 Presidency, Second G20 Finance Ministers and Central Bank Governors meeting, Communique, 7 April 2021

*17:Financial Stability Board, Approaches to debt overhang issues of non-financial corporates: Discussion paper, February 2022

振り返り

コロナは既に第6波を数え、当初多くの人々が想定していたよりも長期に亙って継続したが、2回目の流動性危機や、信用リスク危機はこれまでのところ発生していない。

中央銀行が世界金融危機の際に開発した鎮火手段は、今回も、流動性危機の沈静化と再発防止のために効果的に機能したといえる。

また、これまでのところ信用危機となっていない背景としては、コロナが実体経済に与える影響が特定の業種に限定され、図表1にみられるように、全産業が一旦垂直に悪くなり、その後、回復する業種と停滞する業種に分かれるK字回復となったことが挙げられる。経済全体がV字回復を果たすことにはならなかったが、他方、経済全体が沈んだままとなるL字回復ともならなかった。

これに加え、政府による給付金・補助金や信用保証は、借り手の財務状況の悪化を防ぐうえで極めて重要な役割を果たした。世界金融危機以降の金融規制改革も、銀行の体力を高め、経済を支え続けることを可能にした。コロナ後に金融規制監督当局がきめ細かな措置を迅速かつ広範にとったことも、金融システムが機能を発揮し続けることに寄与したと考えられる。他方、ノンバンク・セクターの改革が不十分だったことも明らかになった。

従来、金融規制監督に関しては、信用サイクルや景気サイクルなどの内生的な変動に対し、金融システムの安定をどう確保するかの議論が中心だった。他方、コロナ禍では、外生的なショックに対し、金融システムの安定と金融仲介機能の発揮を両立させるため、世界の当局が連携しながら緊急対応に取り組んだ。今後、気候変動などの自然災害、さらなる疫病、サイバー攻撃、地政学的なリスクの顕在化など、大規模な外生的ショックも想定しうる中、今回の対応は重要な先例として参照されていくのではないかと考える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

氷見野良三(ひみの りょうぞう)

ニッセイ基礎研究所 総合政策研究部 エグゼクティブ・フェロー

【関連記事 ニッセイ基礎研究所より】

・G7次期議長国としての日本の役割

・「易経」で読むウクライナ情勢

・米国の金融政策と銀行預金

・ネット・ゼロに向けた金融規制の役割:国際的な議論の動向

・企業会計基準委員会(ASBJ)小賀坂委員長を悼む