この記事は2022年2月8日に「ニッセイ基礎研究所」で公開された「実質GDPがコロナ前の水準に戻っても経済正常化とはいえない理由」を一部編集し、転載したものです。

1 ―― 欧米に遅れる日本経済の回復

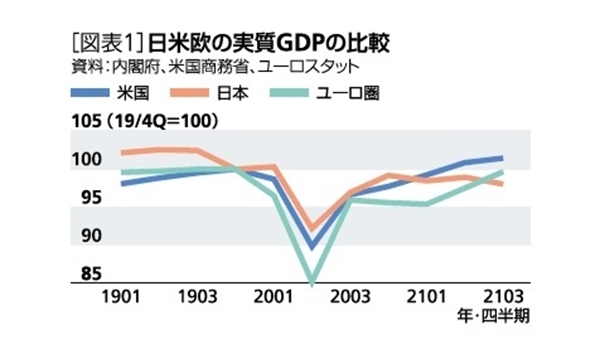

政府が2021年内に実質GDPがコロナ前(2019年10‐12月期)の水準を上回る見通しを示したこともあり、その達成時期に注目が集まっている。米国の実質GDPは2021年4‐6月期にすでにコロナ前の水準を上回り、2021年初め頃までは日本以上に落ち込んでいたユーロ圏も2021年4‐6月期、7‐9月期と2四半期連続で前期比年率9.1%の高成長を記録したことでコロナ前の水準まであと0.3%と迫っている。

一方、日本は2021年初から9月末までのほとんどの期間で緊急事態宣言やまん延防止等重点措置が発令されていたことを背景に、2021年に入ってから低迷が続いており、7‐9月期は前期比年率▲3.6%のマイナス成長となった。この結果、実質GDPの水準はコロナ前を▲1.9%下回っている[図表 ‐ 1]。

2 ―― 日本のGDPはコロナ前の水準が低い

日本は2022年に入ってから、新型コロナウイルスの感染者数が大幅に増加しているが、2021年末までは感染状況が落ち着いていた。このため、2021年10‐12月期の実質GDPは、個人消費の高い伸びを主因として高成長となる可能性が高い。しかし、たとえ実質GDPがコロナ前の水準に戻ったとしても、経済正常化が実現したと考えるのは早計だ。

第一に、2019年10‐12月期をコロナ前とすることが一般的だが、日本は消費税率引き上げの影響で前期比年率▲9.2%の大幅マイナス成長となったため、コロナ前の段階ですでに平常時よりも経済活動の水準が落ち込んでいた。実質GDPがコロナ前に戻るだけでは不十分だ。日本の実質GDPの直近のピークは2019年4‐6月期で、2021年7‐9月期の水準はそれより▲4.4%も低い。実質GDPが2019年4‐6月期の水準を上回るまでにはかなりの時間を要するだろう。

第二に、実質GDPが約2年間かけてコロナ前の水準に戻ったとしても、裏を返せば、経済がその間に全く成長しなかったということになる。今回のような負のショックがなければ、GDPは時間の経過とともに増加することが普通である。日本の潜在成長率を0.5%とすれば、2021年10‐12月期の実質GDPはコロナ前よりも1%程度は増えていたはずだ。実質GDPが元の水準に戻っただけでは正常化とはいえない。

3 ―― 下方屈折するトレンド成長率

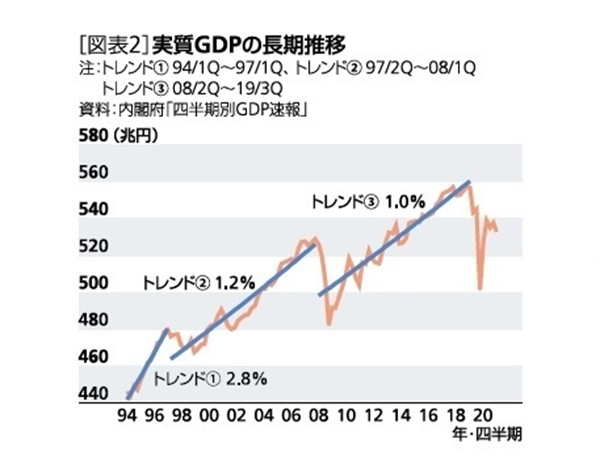

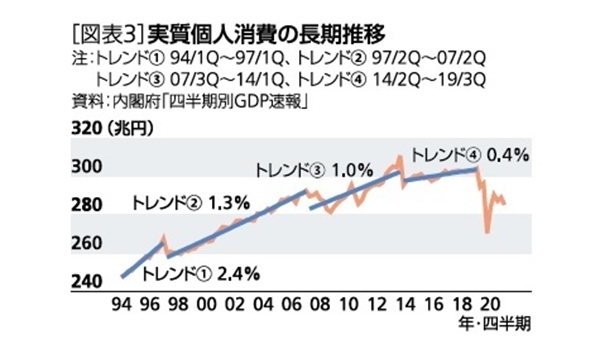

問題は、コロナ禍から抜け出した後に、日本の成長率が上昇トレンドに戻るかどうかだ。日本の実質GDPは、大きな負のショックがあるたびに、その水準が下方シフトするだけでなく、その後のトレンド成長率(一定期間の平均成長率)の下方屈折につながってきた[図表 ‐ 2]。トレンド成長率の低下が特に顕著なのは個人消費で、消費税率が3%から5%に引き上げられた1997年以降にそれまでの2.4%から1.3%へと低下した後、リーマン・ショックが発生した2008年以降が1.0%、消費税率が5%から8%に引き上げられた2014年以降が0.4%と下方屈折を繰り返している[図表 ‐ 3]。個人消費のトレンドがGDP以上に大きく低下しているのは、賃金が伸び悩む中で、消費増税、社会保険料率引き上げ、年金支給額の抑制など、家計の負担増や可処分所得の減少につながる政策が多く実施されてきたことが背景にあると考えられる。

実質GDPがコロナ前の水準に戻ることは、あくまでも正常化の入口にすぎない。実質GDPが直近のピークである2019年4‐6月期を上回った上で、個人消費を中心にトレンド成長率が少なくともコロナ前の水準まで回復することが、経済正常化の条件といえるだろう。

斎藤 太郎 (さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2021年10-12月期の実質GDP~前期比1.4%(年率5.6%)を予測~

・雇用関連統計21年12月 ―― 対面型サービス業を中心に持ち直すが、22年入り後は足踏みの可能性

・鉱工業生産21年12月 ―― 供給制約の緩和を受けて2四半期ぶりの増産

・消費者物価(全国21年12月) ―― コアCPI上昇率は22年度入り後に1%台半ばへ

・貿易統計21年12月 ―― 10‐12月期の外需寄与度は前期比0.4%程度のプラスに