この記事は2022年2月22日に「第一生命経済研究所」で公開された「ウクライナ問題と日本経済」を一部編集し、転載したものです。

要旨

ロシアがウクライナ国内の2州の独立を承認する動きに出た。米国はそれに制裁開始で応じることを決めた。その影響は原油市況を高騰させるだろう。日本経済には、企業収益の下押しと消費マインドの悪化を引き起こすことになる。3月中にコロナ感染が大きく山を越えて、4月以降にアフターコロナが展望できるという予想に対して冷や水を浴びせるものだ。

原油高騰リスク

ウクライナを巡る問題が緊迫化してきた。ロシアのプーチン大統領は、ウクライナの2州を独立国として承認することをテレビ演説で表明した。ウクライナ東部への部隊派遣を指示したともされる。部隊派遣は、事実上の軍事侵攻ではないかという見方もある。これに対して、2月21日にバイデン大統領は、もしも独立が承認されれば、ロシア制裁の第一弾を発動すると発表した。現在、これまでで最も緊迫した局面を迎え、米ロの対決は決定的になりつつある。

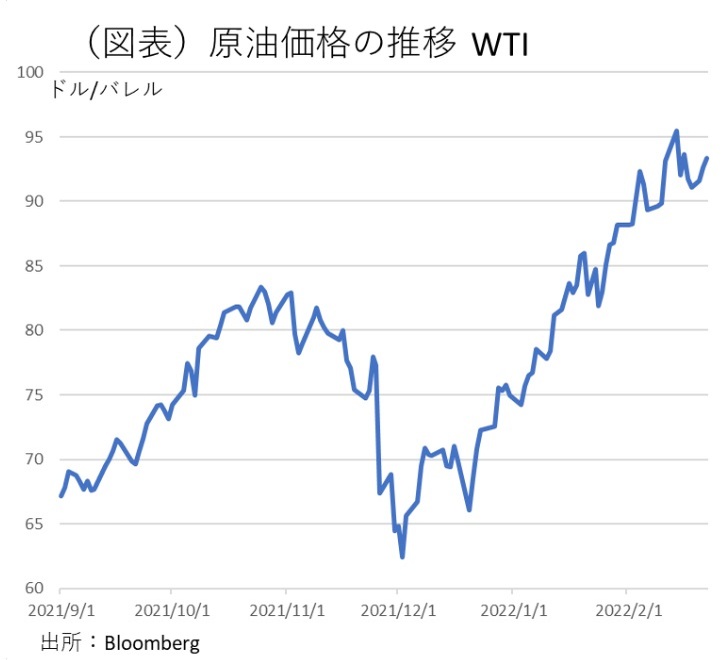

これが日本経済に与える悪影響はいくつかある。まずは、原油高騰が一段と加速することだ。WTI価格が1バレル100ドルの大台を抜く可能性は十分にある(図表)。すると、日本国内では、ガソリン・灯油の価格補助を実施していても、幅広い分野での値上がりが起こる。3月以降の電気・ガス料金は上昇することになる。消費者物価は、総合指数と除く生鮮食品の両方で4月以降に前年比上昇率が2%を超える可能性も現実味を増してきた。これは、消費マインドを大きく下押しすることになるだろう。

また、原油高騰は、企業の仕入価格を押し上げて、減益要因になる。すでに、製造業では、かなり価格転嫁が進んでいて、経常利益の対前年比での増加が見込まれるが、今後、著しい原油高騰になれば企業収益は悪化する。

企業の値上げの我慢はすでに限界に来ている。食品関連の企業などでは、折からの輸入物価の高騰で、製品の容量を少なくして値上げを凌ごうとしてきた。その企業努力も尽きてしまい、今後は値上げに動かざるを得なくなる。価格転嫁ができない企業にとっては、原油高は収益悪化を強く意識させる。

世界の株価下落

金融市場へのインパクトは、複雑な経路で悪影響を及ぼしそうだ。まず、原油高騰は、3月15・16日に予定されるFOMCで米国の連続利上げを想起させる。もしかすると、一気に+0.50%という大幅な利上げがあるかもしれないという疑心暗鬼を生み出している。これは世界の株価に大きな下落要因となっている。

原油高騰による収益下押しに加えて、利上げ開始が重なれば、企業収益の見通しは極端に悪化することだろう。株価が下落することは、日本の個人消費に対して、逆資産効果にもなる。FRBは、インフレ懸念がなくなるまで利上げを継続するだろうから、日米株価の早期回復は見込みずらいのが実情だ。

金融マーケットに内在する不安

多くの人が警戒するのが、対ロシア制裁による悪影響だ。今回のウクライナ問題では、2014年のロシアのクリミア半島への軍事侵攻を思い出させている。2014年も欧米日は足並みを揃えて、対ロシア制裁を行った。問題はその後で、ロシアが経済的に大打撃を受けて、立ち直るのに時間がかかったことだ。現在も通貨ルーブルが急落しているのは、2014年と同じような悪い連想が生じているからだろう。

ロシアの危機と言えば、1998年の通貨危機を思い出す。米国のヘッジファンドLTCMが破綻して、世界の金融市場が混乱した。今回は、コロナ禍での強烈な金あまりの中で、各国に過剰債務が生じている。ただでさえ、米国の利上げが警戒されているのに、そこにロシアへのデフォルト懸念が再浮上すると、他地域での金融不安にも火がつく可能性がある。この不安は、具体的なものではないが、過去の歴史を振り返って、筆者が直感する危険性である。

日本のアフターコロナ

日本経済は、ようやくコロナ感染が山を越えて、3月中に感染リスクがかなり後退すると筆者は思っていた。次なる変異株の登場がなかりせば、4月以降はアフターコロナを展望することが可能かもしれないと思われた。

そうしたタイミングでのウクライナ問題の緊迫化である。コロナ禍が一旦収束しても、そこでは原油高騰が消費活動のリバウンドを下押しすることになるだろう。株価下落も同様の悪影響を及ぼすことになる。

タイミングが本当に悪いのは、現在が春闘の時期だからだ。経営者の心理は、ウクライナ情勢がさらに悪化して、最悪の事態になることを警戒するだろう。すると、その不透明感は、春闘におけるベースアップ率を低めにしておきたいという慎重さへとつながる。岸田首相の唱える3%超の賃上げも、なかなか実現できないと感じられる。日本がデフレ脱却のチャンスを掴めそうなのに、ウクライナ発の地政学リスクがその行く手を阻むのである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部

首席エコノミスト 熊野 英生