この記事は2022年6月30日に「株式新聞」で公開された「海外株式見通し=米国、香港」を一部編集し、転載したものです。

[米国株]パウエルFRB発言で変わった物色の潮目

2022年6月20日~26日のパウエルFRB(米連邦準備制度理事会)議長の上下院銀行委員会での議会証言が銘柄物色に大きな影響を与えているようだ。パウエル氏は、FRBが40年ぶりの高水準で推移するインフレ抑制に「強くコミット」しており、景気後退リスクがあっても物価抑制に全力を傾けているとした。

この発言は市場が警戒していたほどの「超タカ派」ではないとみられ、長期金利の変動が落ち着き始めた。同時に「米経済のソフトランディングの達成は非常に難しい」とも述べたことから、景気後退リスクが懸念され始めた。

業績が景気の変動に影響されにくい業種として、医薬品やバイオ・保険といったヘルスケアを含め、日用消費財など生活に密着した事業を行い利益とキャッシュフローが安定している「ディフェンシブ」銘柄が挙げられる。もう1つは、今や世界中の生活における基本的なインフラとなったクラウドサービスやデータセンター、スマートフォンなどにかかわる大手ハイテク株である。

ただし、大手ハイテク株は「グロース」投資として先の長い将来の成長期待が株価に先行して織り込まれてきた経緯があることから、株価上昇には長期金利の低下の支援が必要だろう。

このようにヘルスケアなどディフェンシブ銘柄が買われやすい背景の下、米連邦最高裁が6月24日、人工妊娠中絶の権利を認めた1973年の「ロー対ウェイド判決」をおよそ50年ぶりに覆す歴史的判断を下した。中絶の権利はもともとが保守とリベラルで米国世論を二分する高度で微妙な価値観の問題であるが、全米の半数以上の州が中絶を禁止または制限する可能性が高いとみられている。

政治・宗教の価値観とは別に、株式市場は、避妊のための医薬品を利用する可能性に目を向け始めるのではないだろうか。新型コロナウイルスに関連するワクチンや飲み薬への需要が経済再開の世界的な進展とともに減速している中で、ヘルスケア業界にとっての新たな需要となり得よう。

[香港株]石炭生産増強の国策で恩恵を受ける中国企業

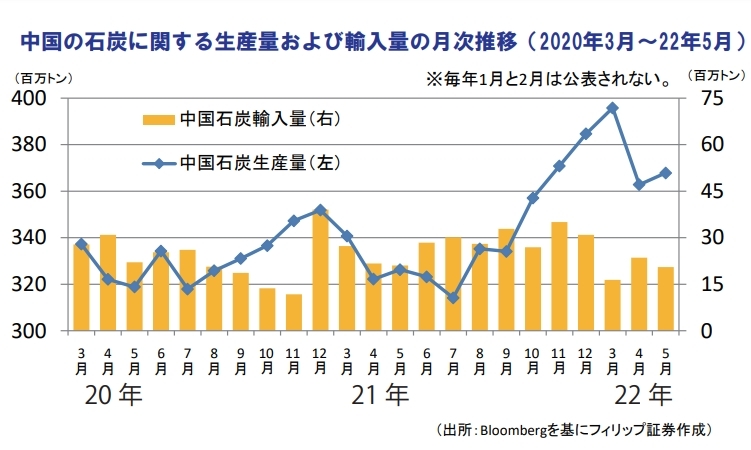

中国山東省と河南省の電力消費量が先週、主に長江以北地域が熱波に見舞われてエアコン使用が増加したために過去最高を記録した。電力負荷も歴史的高水準に達した。李克強首相が「中国は停電を断固として防ぐために、石炭の生産能力を高めなければならない」と述べた。

中国政府は2021年、夏の猛暑と炭鉱地域の洪水がエネルギーシステムへの予想外の負担となり、秋には全国的に停電が発生している。同国の石炭生産量は2021年7月~2022年3月まで増加傾向をたどっていたが、2022年4月と5月は新型コロナ対応の大規模都市封鎖実施により大幅に減少した。

中国政府は、昨夏以降の深刻な電力不足再来を避けるため、国内で石炭の生産増強を支援する政策を打ち出している。2022年の生産能力を前年比7%以上増やす44億トンと計画し、生産量も同約1割増としている。また、物価安定を優先するため、2022年5月から石炭の輸入関税を撤廃した。

中国政府にとって国内の石炭生産を増やすことには2つの意義がある。第1に、国内生産の方が輸入より安価であることから物価上昇圧力を抑制できる点。第2に、国家安全保障の観点である。電源構成上、火力発電の中でもCO2(二酸化炭素)排出が相対的に少ない天然ガスの比率を引き上げてきた結果、豪州や米国などを中心に天然ガスの海外依存比率が50%まで上昇した。原油の海外依存比率も既に70%を超える。

このような環境の下、中国の石炭最大手である中国神華能源(チャイナ・シェンフア・エナジー)および、第2位の中国中媒能源(チャイナ・コール・エナジー)への追い風が続くとみられる。チャイナ・シェンフア・エナジーは石炭生産量で世界一であり、チャイナ・コール・エナジーは石炭採掘設備の製造では中国最大規模を誇る。