この記事は2022年6月24日に「きんざいOnline:週刊金融財政事情」で公開された「米株式市場の調整が進めば日経平均2万4,300円台も」を一部編集し、転載したものです。

米国では、市場の想定を上回る大幅な物価上昇を背景に、金融政策のタカ派化が急速に進展している。米連邦準備制度理事会(FRB)のパウエル議長は、想定以上に激しい物価上昇を抑えるべく、2022年6月の0.75%利上げに続き、2022年7月も強力な金融引き締めを講じる姿勢を明確にしている。

こうしたFRBの姿勢を見た市場では景気後退懸念が一段と強まり、NYダウは2022年6月16日に節目の3万ドルを割り込んだ。米株式市場の調整を受けて、日経平均株価も一時2万6,000円を割り込んだ。

これまで日本の株式相場が下落する主因は、利益成長が一時的に鈍化するリスクを反映したバリュエーション調整だった。足元の下落ではそこから一歩進んで、景気悪化懸念と企業業績の下振れを意識し始めた可能性がある。

物価の上昇基調が持続することを反映して生産コストが上昇せざるを得ないことに加え、実質賃金が頭打ちとなるなか、消費活動が抑制されるといった需要への影響を考えると、業績は上振れよりも下振れが意識されやすい。

しかし、QUICKの調査では、2022年度のコンセンサス予想(TOPIXベース、除く金融)は、2022年6月20日現在で売上高が前年度比+6.7%、営業利益が同+11.9%、経常利益が同+2.2%、当期純利益が同+1.7%と決して悪くはない。

これは、日本経済が内需を中心に回復が期待されることと、円安がネット(正味)で業績にプラス効果を生み出す可能性があることを反映しているためと思われる。

確かに外部環境の激変や生産コストの上昇はリスク要因だが、日本の企業業績はそれほど打たれ弱いのだろうか。日本は、人流も含め経済活動の活発化はこれからで、日本企業の自己資本利益率(ROE)も着実に改善している。バリュエーション面からは、非常に割安感が強まっていることも事実だ。

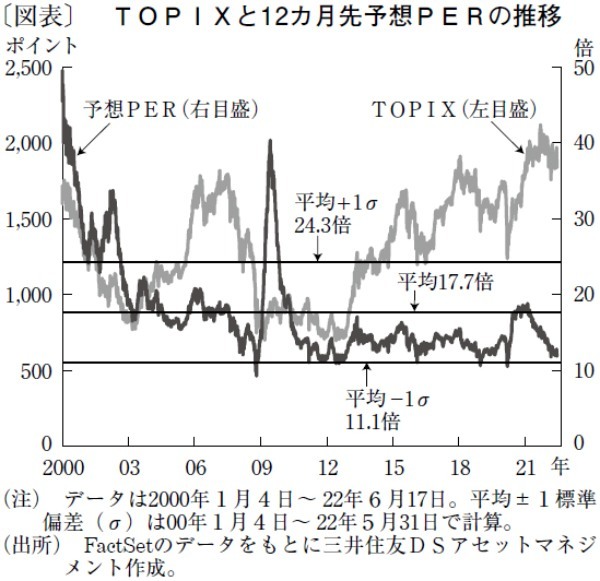

TOPIXの12カ月先予想PER(株価収益率)は、足元で11.9倍だ。2000年1月以降の平均から1標準偏差を引いた「下値水準のメド」である11.1倍に近い割安な水準にある(図表)。

ただし、景気後退への懸念から米株式市場で調整が進めば、この水準を下回る可能性がある。その場合は、TOPIXでは1,720ポイント、日経平均株価に引き直すと2万4,300円台を試すこととなろう。

こうした影響を受けつつも、日本株式市場は相対的に米国株よりも堅調で、前述したようにバリュエーションも下限に近付いている。加えて、中国景気に明るい兆しが見え始めている点は、業績にとってはプラスだ。景気回復はバリュー度の高い日本株には優位に作用する。日本株式市場は調整一巡後のリバウンドが期待できよう。

三井住友DSアセットマネジメント チーフストラテジスト/石山 仁

週刊金融財政事情 2022年6月28日号