「株式交換」も「株式移転」もM&Aや企業グループ内組織再編で利用される手法の一つである。実務でも組織や株主の整理手法として頻繁に用いられている。特徴は、どちらも親会社および子会社となる会社間に、完全なる親子関係を成立させるという点にある。以下で詳しく見ていくこととしよう。

株式交換・株式移転とは

株式交換とは、株式会社がその発行済株式の全部を他の株式会社または合同会社に取得させることをいう。親会社となる企業(以下、「完全親会社」)が自社の株式を対価として、子会社となる企業(以下、「完全子会社」)の株式と交換する組織再編手法である。株式交換は、すでに存在している会社を完全子会社化する方法であるため、経営統合やM&Aなどに用いられることが多い。

一方、株式移転とは、一社または二社以上の株式会社が、その発行済株式の全部を新設する株式会社に取得させることをいい、新設された会社が、既存の企業の完全親会社になる組織再編手法である。株式移転は、完全親会社が新設されることになるため、企業グループ内部の再編で用いられることが多く、特に、持株会社化を行う際に利用されることが多い。

株式交換・株式移転の異同点

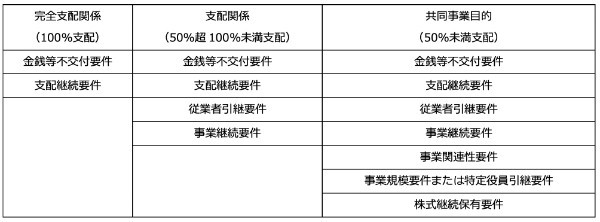

株式交換・株式移転の異同点を整理すると以下のようになる。

次にそれぞれの手続きをみていく。

株式交換手続

・株式交換契約

株式交換を行う上で、まず株式交換契約を締結しなければならない。株式交換契約の締結は、通常重要な業務執行にあたると考えられることから、事前に取締役会決議を要することになる。

・事前開示書類の備置

株式交換契約などの法定開示事項を記載した事前開示書類を、株主総会の日の2週間前の日もしくは、株主または債権者ヘの公告通知、催告の日のいずれか早い日より備置する。

・株主総会の決議

株式交換を行うには、株式交換完全親会社および株式交換完全子会社は、効力発生の前日までに株主総会において、原則として議決権の過半数を所有する株主が出席し、その3分の2以上の承認を得る、株主総会の特別決議を実施する必要がある。

ただし、例外的に株主総会決議を省略することができる場合(※)がある。

※親会社が子会社の議決権の90%以上を有している場合の株式交換や、対価として親会社が子会社に渡す資産の額の合計額が、純資産額の5分の1以下の場合の株式交換等が、株主総会決議を省略できる例外に該当する。

・反対株主の買取請求

株式交換の効力発生日の20日前から前日までの期間において、株式交換に反対の意思表明をおこなった株主等は、会社に対して保有する株式の買取りを請求することができる。株式買取請求がなされた場合には、会社はこれに応じなければならないことになる。ただし、簡易株式交換の場合には、完全親会社の株主からの株式買取請求は認められない。

・株券提出に伴う公告等

完全子会社が株券発行会社である場合には、効力発生日の1ヵ月前までに、株券提出を求める公告を行うとともに、株主に対して個別に通知を行う必要がある。

・効力発生および登記

株式交換契約書に記載される効力発生日において、完全子会社の株式の全部を完全親会社が取得することになる。株式交換に伴い、資本金もしくは発行可能株式総数を変更する場合には、2週間以内に登記を行うこととなる。

・事後開示書類の備置

株式交換の効力発生日から6ヵ月間は、完全親会社および完全子会社は、株式交換に関する一定の書面等を本店に備置する必要がある。

株式移転手続

・株式移転計画の作成

株式移転を行うにあたり、株式移転計画を作成し、取締役会において株式移転計画承認の決議を要する。株式移転計画には、株式移転の条件および完全親会社の定款・設立時取締役の氏名などを記載することになる。

・事前開示書類の備置

株式移転計画などの法定開示事項を記載した事前開示書類を株主総会の日の2週間前の日、株主または債権者ヘの公告通知・催告の日のいずれか早い日より本店に備置する。

・株主総会決議

株式移転完全子会社は、効力発生の前日までに株主総会において、特別決議により株式移転計画の承認を得る必要がある。

・債権者保護手続きおよび反対株主の買取請求

子会社化予定会社の債権者のうち、株式移転によって影響を受ける債権者に対して債権者保護手続きとして、1ヵ月以上の請求期間を設けた上、期間内にその旨を債権者ごとに個別に催告し、さらに官報への公告を行う必要がある。

また、株式移転の効力発生日の20日前から前日までの期間に反対の意思表明をおこなった株主等は、会社に対して株式の買取りを請求することができる株式買取請求権が与えられることになる。

・株券提出に伴う公告等

完全子会社が株券発行会社である場合は、効力発生日の1ヵ月前までに、株券提出を求める公告を行うとともに、個別に株主に通知する必要がある。

・効力発生および登記

株式移転完全親会社はその本店所在地で設立登記をすることにより成立する。株式移転は、完全親会社成立によりその効力が発生し、完全親会社は完全子会社株式の全部を取得することとなる。

・事後開示書類の備置

株式移転の効力発生日から6ヵ月間は、完全親会社および完全子会社は、株式移転に関する一定の書類を本店に備置する必要がある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

株式交換・株式移転のメリットは?

株式交換、株式移転は一見似ているように見えるが、得られるメリットは異なる。

株式交換のメリット

まず、M&Aの際に利用する場合には、買収の対価が新株であるため、買収資金が不要となる点がメリットとして挙げられる。次に、買収対象企業の3分の2以上の株主の賛同により、少数株主に対して強制的な排除を実施し、100%子会社化することが可能となる点もメリットだ。

さらに、買収を実施した後も買収対象企業は別法人として存続することになるため、経営統合を急ぐ必要がないという点や、簡易株式交換や略式株式交換などを利用することで、迅速に組織再編を実施できることもメリットとして挙げられる。

株式移転のメリット

企業グループ内の組織再編のうち、とくにホールディングス体制への移行がしやすい手法である。また、合併とは異なり株式移転を行っても、会社の統合が行われず、完全子会社は別法人として存続するため、独立性を維持しながら、企業グループ全体の状況に応じた経営統合が順次実施できるメリットがある。

株式交換・株式移転のデメリットは?

まず、株主総会の特別決議を要するなど、事業譲渡など他の組織再編手法と比較すると事務手続きが煩雑である点があげられる。次に、事業譲渡等とは異なり、個別の資産ごとに必要不必要の判断を行うことができない。そのため、一旦企業グループ化したのちに、不要な資産および不要な事業等を整理していくことになってしまう。

法人税法上の取り扱い

株式交換と株式移転の法人税法上の取り扱いは基本的に同じである。

株式交換の税務(法人税)

株式交換の税務では、完全子会社、完全親会社および完全子会社の株主という3者の立場における課税上の取扱いに着目して考えていく必要がある。組織再編の税務を考える上では、組織再編の手法が、税制上の優遇措置を受けられる税制適格と、優遇措置を受けられない税制非適格のどちらに該当するかが重要となる。

株式交換においても、適格株式交換に該当すれば課税が発生しないが、非適格株式交換に該当する場合には、時価評価によって、完全子会社および完全子会社の株主に課税されることになる。

株式交換において、次の3つのケースのいずれかに該当する場合には、適格株式交換となる。なお、それぞれのケースごとに満たさなければならない要件が異なっていることに注意が必要である。特に、50%未満支配の場合には、満たすべき要件が多くなっているが、すべてをクリアしなければ税制適格株式交換とは認められない。

株式移転の税務(法人税)

株式交換と同様に、税制適格株式移転に該当するか否かで、課税上の取扱いに大きな違いが発生する。株式移転においても適格株式移転に該当すれば課税が発生しないが、非適格株式移転に該当する場合には、完全子会社および完全子会社の株主に課税が発生することになる。

株式移転において、次の3つのケースのいずれかに該当する場合には、適格株式移転となる。 それぞれのケースごとに満たすべき要件が異なっている点は、株式交換と同様である。

税制適格か税制非適格による違い

株式交換、株式移転ともに税制適格か否かで処理が異なることはすでに述べた。

税制適格の場合は、完全親法人は、完全子法人の株式を株主の帳簿価格等に基づき計上することになる。また、完全子法人の株主は、消滅した完全子法人株式の簿価が、あらたに取得することとなる完全親法人株式の取得価額とされる。

税制非適格の場合、完全親法人は、完全子法人の株式の時価に基づき取得価額として計上することになる。また完全子法人は、含み損益等がある資産等の時価評価を行い、評価損益を所得に含めることとなる。

さらに、完全子法人の株主は、完全親法人株式以外の交付がなければ、消滅した完全子法人株式の簿価に基づき、あらたに取得した完全親法人株式の取得価額とする。他方、金銭等が交付された場合には、取得価額との差額を譲渡損益として計算することになる。

持株会社化のスキームと株式交換・株式移転

持株会社とは、他の会社を支配することを目的として、他の会社株式を保有する会社のことをいう。持株会社のことを「ホールディングス」や「ホールディングカンパニー」と呼ぶことがあるが、英語表記(holding company)に由来している。

持株会社の区分

持株会社は、一般的に「純粋持株会社」と「事業持株会社」の2つに区分できる。「純粋持株会社」とは、製造や販売等の事業活動を行うことなく、グループ会社の株式保有を通じて企業グループ全体の支配・統治を行い、間接的にグループ全体の事業活動をマネジメントする。純粋持株会社は事業を行うことはないが、子会社からの配当収入や、マネジメント報酬等により収益を計上する。

他方、「事業持株会社」とは、グループ会社の株式保有を行いつつ、自らも事業を営む持株会社のことである。

持株会社に期待される役割

そもそも持株会社として期待される役割は グループ各社の株式保有を通じて、株主としてグループ全体の経営戦略や意思決定を専門的に行うことにある。持株会社の子会社にとっては、経営方針の策定や重要な経営判断などは持株会社に委ねて事業に専念できるため、生産性を高めることができる。

日本では、過去の財閥などでは採用されていたが、自由競争の妨げになる等の理由により、持株会社の設立が禁止されていた。しかし、市場のグローバル化が進む中、1997年の独占禁止法の改正に伴って持株会社の設立が認められることとなった。

持株会社の目的4つ

ホールディングス化を行うグループ企業は年々増加しており、その目的も多種多様ではあるが、主な目的としては次の4つがある。

1.企業成長を目的としたホールディングス化

ホールディングス化によって、持株会社は子会社の株式保有を通じてグループ全体の経営に専念し、子会社は事業に専念するという「所有と経営の分離」が明確になる。事業を委ねられている子会社側では、権限が明確になって事業マネジメントのスピードを高められるため、グループ全体の生産性を高め、企業価値の向上につながる。

2.機動的な経営体制の構築を目的としたホールディングス化

経営環境が目まぐるしく変化する中では、意思決定の迅速化は生命線ともいえる。事業を行っている子会社が片手間にM&Aを行うよりも、ホールディングス化によって誕生した持株会社が、グループ全体の企業価値を考えて意思決定を行った方がM&Aのスピードが上がる。買収される企業側も、グループ傘下に入るというイメージがしやすく、M&Aそのものを受け入れやすくなるだろう。

3.将来的な人材育成を目的としたホールディングス化

後継者不足に悩む中小企業では、自社内で経営人材の育成をしようにも、ポスト不足という問題がつきまとう。通常、一つの会社のトップの椅子は一つしかないため、その座を巡って複数の人物が組織内で争う「いすとりゲーム」の構図が生まれやすい。競争によるメリットもあるが、過剰な競争は組織内の疲弊を呼び、その会社を去っていく優秀な人材も少なくない。

しかし、グループ会社があれば、グループ会社の数だけ経営トップの椅子が存在することになる。これにより、将来の経営者の候補となりうる複数の人材を、同時に育てることができるのである。

4.事業承継を目的としたホールディングス化

未上場会社では、創業者が100%近くの自社株式を保有しているケースも多いが、その株式を後継者に譲り渡す方法として、持株会社設立を行うという方法がある。既存の会社が創業者から株式を取得すると、自己株式となって会社法上の財源規制が発生するが、持株会社が取得することでその問題を回避できる。

持株会社化のスキーム3つ

持株会社を設立する方法には「会社分割方式」「株式交換方式」「株式移転方式」の3種類がある。

1.会社分割方式

会社分割方式とは、既存の事業会社の下に子会社を新設し、自らは親会社として持株会社化することで、一つの会社を複数の法人に分割する方法である。

既存の事業会社の事業を別会社に移すことで、元の会社からは事業がなくなり、抜け殻のようになることから「抜け殻方式」と呼ばれることもある。会社分割方式によって持株会社となった親会社には、事業資産はなく、子会社株式だけが資産となる。

2.株式交換方式

株式交換方式は、既存の2つ以上の法人株主間で株式を交換することで、親会社と子会社の支配関係を構築する方法である。金銭支出がないため、M&Aの手法としても利用されることがある。

3.株式移転方式

株式移転方式とは、新設した会社に既存株主からの株式を移転させることにより、持株会社化する方法である。株式移転方式は、他の方式に比べて手続が簡易であることから、グループ企業が組織再編として利用するケースが多い。また、事業に許認可が必要な場合でも、移転手続きが不要であるなどのメリットがある。

単独株式移転による持株会社化

上場会社でも、上場を維持したままホールディングス化を行っている事例が数多くある。それらの方法は、単独株式移転という手法である。以下詳しく解説する。

単独株式移転とは

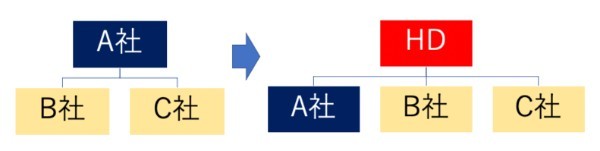

単独株式移転とは、親会社となる持株会社を新設し、その会社に発行済株式の全てを取得させる株式移転の方法である。複数事業を行う法人が持株会社化へ移行するために、組織再編の一環としてホールディングス設立を行う手法として選択されるケースが多い。

複数の会社による共同株式移転とは異なり、1社のみで行う株式移転であることから、単独株式移転と呼ばれている。

例えば、親会社であるA社が、その100%子会社であるB社とC社を保有するグループ会社があったとする。このグループ会社内で組織再編を行うため、A社の上にさらに持株会社HDを新設するような場合に、単独株式移転という手法がとられることになる。

実際のイメージは次の図のようになる。

単独株式移転の手続きの流れ

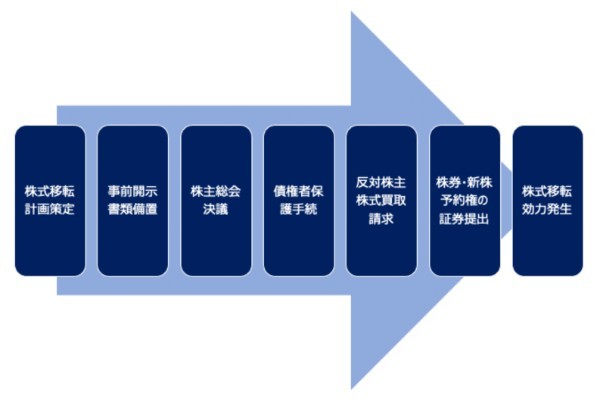

単独株式移転の手続きは、以下の流れで実施される。

1.株式移転計画の策定

株式移転計画を、次の主な記載事項に準じて作成する。

・持株会社の商号

・本店所在地

・事業の目的

・発行可能株式総数

・持株会社の定款に定める事項

・持株会社設立時の役員構成

・持株会社の資本金と準備金の金額

・株式移転の対価

2.事前開示書類の備置

持株会社側および子会社側で、株式移転に関する「株式移転計画の内容」「株式移転の対価の対価に関する相当性を説明する事項」「計算書類等に関する内容」等を記載した書面を、株主総会の開催日から起算して2週間前に備え置く必要がある。

3.株主総会による株式移転計画の承認決議

株式移転の効力発生日の前日までに株主総会を開催し、株主総会の特別決議を可決させる必要がなる。特別決議は、発行済株式総数の過半数にあたる株式をもつ株主が出席し、その議決権の三分の二以上の多数で行なわれる決議となり、普通決議の過半数に比べて承認手続が重くなっている点に注意が必要である。

4.債権者保護の手続き

株式移転では、債権者保護手続きを行う必要がある。原則として、官報公告に加えて債権者に個別通知しなければならないため、1ヵ月程度の期間を見ておく必要がある。子会社が株券発行を行っているような場合には、別途株券保有株主への提供広告も必要となるため、その場合には債権者保護手続期と並行する形になる。

5.反対株主からの株式買取請求

子会社が株券発行会社で、かつ複数の株主が存在している場合には、株券提出公告と株主への個別通知が必要となる。反対株主は、株主総会の開催前に株式移転への反対意思を示した上で、株主総会でも反対票を投じることで株式買取請求が可能となる。

6.株券・新株予約権の証券提出手続き

株式移転により100%の支配関係を目的とするため、子会社において新株予約権の発行がある場合には、あらかじめ証券の提出を求めて償却する必要がある。

7.株式移転の効力発生

株式移転では、新設会社の設立登記が完了した設立日が効力発生日となる。株式移転の効力発生日後、親会社と子会社は遅滞なく法務省令で定められた書面を作成し、効力発生日から6ヵ月間は本店に据え置く必要がある。

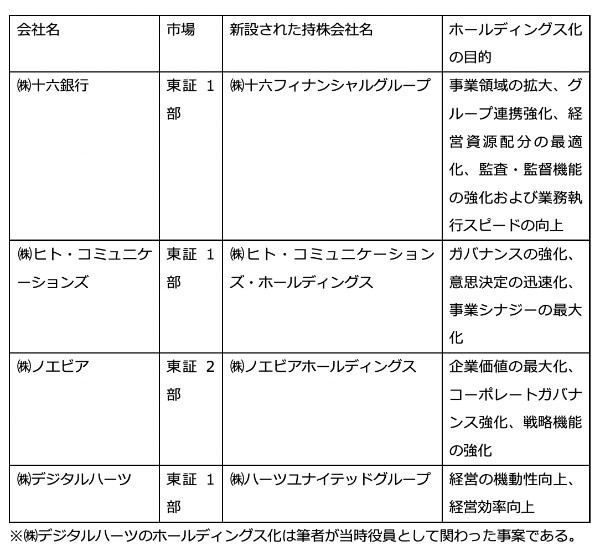

持株会社化の事例

多くの上場会社でも、単独株式移転によって実際にホールディングス化が行われている。ここでは、その一部を以下の表で紹介しておく。

持株会社化の留意点2つ

持株会社化はメリットもあるが、留意しておくべき点が大きく2つある。一つは、求心力の低下、もう一つは間接コストの増加である。

1.求心力の低下

事業子会社の裁量を発揮してもらうためにホールディングス化したことで、持株会社を含むグループ企業間のコミュニケーションが不足し、双方の意思疎通が難しくなってしまうことがある。

逆に、親会社からの指示が多すぎると、ホールディングス化によりグループ集団となった意味が薄れてしまうため、バランスをいかに取るかが持株会社の経営では重要である。

2.間接コストの増加

持株会社がグループ全ての間接部門を統括できれば、コストダウンが図れる。しかし、事業を行っている事業会社からすれば、事業会社独自の間接部門があった方が事業スピードが上がるという判断から、各社で間接部門を設けてしまい、グループ全体としては重複した構図となってしまうことがある。

また、グループ企業数が増えることで、持株会社側の管理工数も増える傾向にある。

株式交換および株式移転と消費税

株式交換および株式移転を行うと、効力発生までの取引に注力してしまうが、消費税の申告にも影響を与えることがあるので注意が必要である。以下詳しく触れたい。

株式交換および株式移転は、消費税法上の「有価証券の譲渡」に該当するため、非課税取引として株式の譲渡価額の5%を課税売上割合の計算に算入することになる。

・消費税計算の仕組み

このことがどれだけ重要な意味をもつか、という事を知るには、日本の消費税計算の仕組みに触れる必要がある。

日本の消費税は、売上にかかる消費税および地方消費税(以下、「消費税等」)から費用に係る消費税等を控除して、残額を納税する。しかし、費用に係る消費税等の全てを売上に係る消費税等から控除できるわけではない。

「課税売上割合」をご存じだろうか。消費税計算においては、以下の公式によって算出された課税売上割合に応じて、売上に係る消費税等から控除できる費用に係る消費税等が変わってくるのである。

具体的には次のようなイメージである。

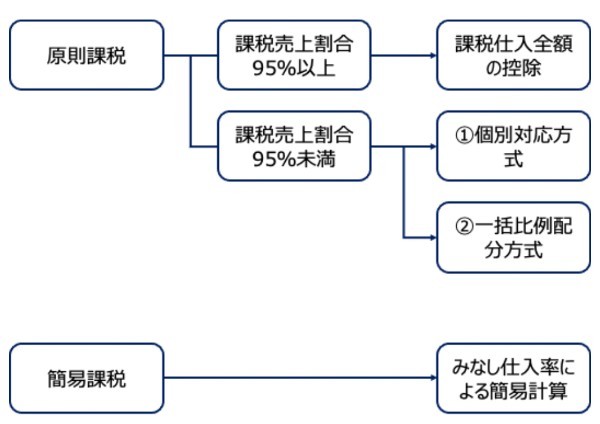

・原則課税では消費税額が大きく変わる事がある

原則課税を選択した場合、課税期間中の課税売上割合が95%以上であるか95%未満であるかによって、消費税額は大きく変わる。

一般的な消費税のイメージは、上図の課税売上割合95%以上の場合だろう。この場合には、その課税期間中の課税売上に係る消費税額から、その課税期間中の課税仕入れに係る消費税額の全額を控除できる。

他方、課税売上割合が95%未満の会社の場合には、それができない。非課税売上などがあり、課税売上割合が95%付近の会社においては、株式交換や株式移転によって非課税取引がさらに増えることとなるため、想定よりも消費税等の納税額が増えてしまうため、留意が必要である。

できれば、消費税については、組織再編の事前検討のタイミングで把握しておきたい。

株式交換、株式移転は活用目的や状況により選択

企業グループや、M&Aのそれぞれの状況によって株式交換や株式移転などの組織再編手法を選択することが重要であるが、債権者保護や株式買取請求などの手続きが必要となるため、法律専門家および税務専門家などの外部の専門家のアドバイスを最大限利用することが組織再編を適切に遂行するための鍵となるだろう。しかし、一番大切なのは組織再編の目的を明確にすることであり、組織再編の成否は目的の達成のみをもって評価されるべきだと考える。

株式交換に関するQ&A

Q1.株式交換って何?

株式交換とは、株式会社がその発行済株式の全部を、他の株式会社または合同会社に取得させることである。親会社となる企業(完全親会社)が、自社の株式を対価として子会社となる企業(完全子会社)の株式と交換する組織再編手法である。株式交換は、すでに存在している会社を完全子会社化する方法であるため、経営統合やM&Aなどに用いられることが多い。

Q2.株式移転って何?

株式移転とは、一社または二社以上の株式会社が、その発行済株式の全部を新設する株式会社に取得させることであり、新設された会社が、既存の企業の完全親会社になる組織再編手法である。株式移転では完全親会社が新設されるため、企業グループ内部の再編で用いられることが多く、特に、持株会社化を行う際に利用されることが多い。

Q3.株式交換のメリット・デメリットは?

M&Aで利用する際には、買収の対価が新株であるため、買収資金が不要となる点がメリットである。次に、買収対象企業の3分の2以上の株主の賛同により、少数株主に対して強制的な排除を実施し、100%子会社化することが可能となる。さらに、買収を実施した後も買収対象企業は別法人として存続するため、経営統合を急ぐ必要がない点や、簡易株式交換や略式株式交換などを利用することで、迅速に組織再編を実施できるというメリットもある。

株式交換のデメリットは、株主総会の特別決議を要するなど、事業譲渡など他の組織再編手法と比較すると事務手続きが煩雑であることだ。また、事業譲渡等とは異なり、個別の資産ごとに要不要の判断ができないため、一旦企業グループ化してから不要な資産および不要な事業等を整理していくことになってしまう。

Q4.株式移転のメリット・デメリットは?

株式移転のメリットは、企業グループ内の組織再編のうち、とくにホールディングス体制への移行がしやすい点である。また、合併とは異なり、株式移転を行っても会社の統合が行われず、完全子会社は別法人として存続するため、独立性を維持しながら企業グループ全体の状況に応じた経営統合が順次実施できる。

株式移転のデメリットは、株主総会の特別決議を要するなど、事業譲渡など他の組織再編手法と比較すると事務手続きが煩雑であることだ。次に、事業譲渡等とは異なり、個別の資産ごとに要不要の判断ができないため、一旦企業グループ化してから不要な資産および不要な事業等を整理していかなければならない。

Q5.持株会社って何?

持株会社とは、他の会社を支配することを目的として、他の会社株式を保有する会社のことである。持株会社のことを「ホールディングス」や「ホールディングカンパニー」と呼ぶことがあるが、これは英語表記の「holding company」に由来している。

持株会社は、一般的に「純粋持株会社」と「事業持株会社」の2つに区分できる。「純粋持株会社」は、製造や販売等の事業活動は行わず、グループ会社の株式保有を通じて企業グループ全体の支配・統治を行い、間接的にグループ全体の事業活動をマネジメントすることを目的としている。純粋持株会社は事業を行うことはないが、子会社からの配当収入や、マネジメント報酬等により収益を計上することになる。

「事業持株会社」は、グループ会社の株式保有を行いつつ、自らも事業を営む持株会社である。

Q6.ホールディングス化の目的は?

主な目的としては次の4つがある。

(1)企業成長を目的としたホールディングス化

持株会社は子会社の株式保有を通じてグループ全体の経営に専念し、子会社は事業に専念するという所有と経営の分離が明確になることで、事業をゆだねられている子会社側では権限が明確になるため、事業マネジメントのスピードを高めることができる。これらのことがグループ全体の生産性を高め、企業価値をあげることにつながることになる。

(2)機動的な経営体制の構築を目的としたホールディングス化

事業を行っている子会社が、片手間によりM&Aを行うよりも、ホールディングス化によって誕生した持株会社がグループ全体の企業価値を考え意思決定を行うことで、M&Aのスピードが上がる。買収される企業側からみても、グループ傘下に入ることのイメージがしやすく、M&Aそのものを受け入れやすくなるといえる。

(3)将来的な人材育成を目的としたホールディングス化

通常一つの会社のトップの椅子は一つしかないため、その座を複数の人物が争う構図が生まれる。そのような場合に、グループ会社があれば、グループ会社の数だけ、経営トップの椅子が存在することになる。これにより、将来の経営者の候補となりうる複数の人材を同時に育てることができるようになるのである。

(4)事業承継を目的としたホールディングス化

既存の会社の創業者から株式を取得すると、自己株式となり、会社法上の財源規制が発生するが、持株会社の設立をおこなったのちに、持株会社が株式を取得することで、その問題を回避することができる。

Q7.持株会社化の方法は?

持株会社を設立する方法には「会社分割方式」「株式交換方式」「株式移転方式」の3種類がある。「会社分割方式」は、一つの会社を複数の法人に分割する方法である。既存の事業会社の下に子会社を新設し、自らは親会社として持株会社化する。「株式交換方式」は、既存の2つ以上の法人株主の間で株式を交換して、親会社と子会社の支配関係を構築する方法である。金銭支出がないため、M&Aの手法としても利用されることがある。「株式移転方式」は、新設した会社に既存株主からの株式を移転させて持株会社化する方法である。

Q8.単独株式移転って何?

単独株式移転とは、親会社となる持株会社を新設し、その会社に発行済株式の全てを取得させる株式移転の方法である。複数事業を行う法人が持株会社化へ移行するために、組織再編の一環としてホールディングス設立を行う手法として選択されるケースが多い。複数の会社による共同株式移転とは異なり、1社のみで行う株式移転であることから、単独株式移転と呼ばれる。

Q9.株式移転を行うと消費税計算に影響する?

株式移転は、消費税法上の「有価証券の譲渡」に該当することになり、株式の譲渡価額の5%を非課税売上として課税売上割合の計算に算入することになる。 非課税売上などがあり、課税売上割合が95%付近の会社においては、株式移転によって非課税取引がさらに増えるため、想定よりも消費税等の納税額が増えてしまうことがある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・風間啓哉(公認会計士・税理士)

(提供:THE OWNER)