この記事は2022年7月1日に「きんざいOnline:週刊金融財政事情」で公開された「「外で稼ぐ」手段は現地生産にシフト」を一部編集し、転載したものです。

(IMF「Balance of Payments」ほか)

世界経済の複雑な状況を理解する上で、国境を越える財・サービス・資本の取引を集約している国際収支統計は非常に有益だ。2022年7月から3カ月間、国際収支や関連指標を用いて、日本・米国・新興国の状況を読み解いていきたい。

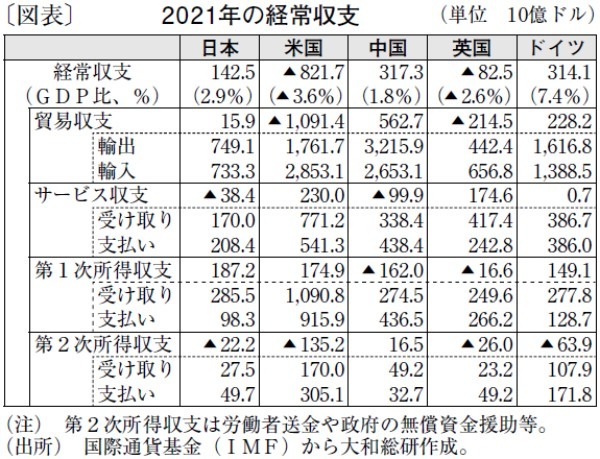

国際収支の中でも注目されるのが、内訳として貿易収支やサービス収支、第一次所得収支などを含む経常収支だ。産業の「外で稼ぐ力」と見なされることもある。今回は日本の経常収支について、他の主要国と比べながら概観してみよう(図表)。

日本はGDP比で3%程度の経常黒字だが、中国やドイツのように貿易黒字が多いわけではない。日本も2000年代までは年平均10兆円程度の貿易黒字を計上していたが、2010年代以降はしばしば貿易赤字になっている。背景の1つに、中国や他のアジア新興国の輸出競争力が高まったため、日本の財輸出が伸び悩んでいることがある。

また、エネルギーの輸入依存度が高い日本は資源価格の影響を受けやすい。足元でも資源高を反映して、2022年5月まで10カ月連続で貿易赤字(通関ベース)が続いている。

経常黒字に最も寄与しているのは、対外資産・債務からの受け取りと支払いを示す第一次所得収支の黒字だ。従来は証券投資からの利子や配当の受け取りが多かったが、企業の海外進出が進んだこともあって、近年は直接投資からの受け取りが増加している(2021年の証券投資からの受け取りは15.4兆円、直接投資からの受け取りは14.0兆円)。グローバル企業の本社が多い米国やドイツでも、第一次所得収支は黒字が大きい。日本の経常黒字の源泉が貿易収支から第一次所得収支に移っていることは、産業の「外で稼ぐ」手段が、輸出から海外での現地生産にシフトしたためと解釈できる。

今後、注目したいのがサービス収支だ。2020~2021年は新型コロナウイルス感染拡大の影響で一時的に赤字幅が拡大したが、それ以前はインバウンドの増加で赤字幅の縮小が続いていた。観光業を含め、サービス産業の競争力を一層高めることができれば黒字化が見込める。

例えば米国や英国では、洗練された金融市場や高い国際競争力を持つビジネスサービスなどによってサービス収支は黒字だ。日本も見習うべき点は多いだろう。

2022年は資源高の影響で、経常黒字は一時的にGDP比0%台に縮小すると予想できる。しかしその後は、半導体不足の緩和に伴う自動車関連財輸出の増加、インバウンドの受け入れ再開などにより緩やかに回復するとみられる。

先行き、再生可能エネルギーが普及すれば、資源輸入は抑制されるだろう。企業の海外進出の継続、サービス産業の一層の振興なども考えると、中長期的にも経常黒字が拡大する余地はありそうだ。

大和総研 経済調査部 シニアエコノミスト/末吉 孝行

週刊金融財政事情 2022年7月5日号