この記事は2022年7月1日に「きんざいOnline:週刊金融財政事情」で公開された「上方シフトが進む欧米の中立金利、日本では上昇圧力が強まらず」を一部編集し、転載したものです。

米国10年国債金利は20222年6月に一時3.5%に達し、日本国債も20年国債金利が1%をうかがう水準まで上昇した。この結果、債券投資家の多くは評価損を抱える状況に陥っている。これまでの債券市場の動きを振り返ってみて、市場参加者はどのように金利を予想すべきだったのだろうか。

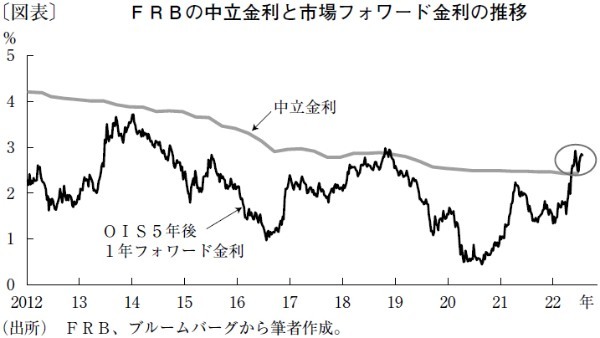

米国では、確かにインフレ率がここまで上昇して高止まったことは想定外であった。しかし、今年初めの時点で、すでに米連邦準備制度理事会(FRB)はインフレが一時的であるという主張を取り下げていた。それでも多くの市場参加者は、「長期金利は、上昇してもFRBが示す中立金利の2.4%程度が上限だろう」と信じ込まされていた面がある。

こうした中立金利の見方は、今や風前のともしびと思えてくる。そもそも中立金利とは、自然利子率に長期的なインフレ率あるいは目標値を加えたものと定義される。しかし、現在の米国では、5年後のフォワード金利といった市場予測水準までが中立金利を大きく上回っている(図表)。この状況は、FRBがインフレを短期間で目標値まで抑制するつもりがないか、もしくはその能力がないと市場がみていることを示す。

恐らく市場は前者の見方、つまり「FRBにその能力はあるが、景気後退を招いてまで引き締めを行わない」とみているのではないか。もし、中央銀行がインフレ目標を上回るインフレ率を長期間容認するのであれば、長期金利はかつてより高めの水準に収斂(しゅうれん)することになるだろう。

さらに、ユーロ圏の中立金利についても、従来のように米国を大幅に下回る水準にはとどまらないとの見方が浮上している。米国と同様、インフレの基調が強まっている中で、欧州中央銀行(ECB)は、景気後退に配慮して無理やりインフレ率を2%まで押し下げることはしないのではないかとみられ始めている。

それでは、日本の中立金利はどうか。もともと、何十年間もインフレ率が目標値の2%にまったく届かない状況が続いてきた日本では、自然利子率が大幅なマイナスであり、インフレ目標を加えた中立金利も欧米に比べて大幅に低いと考えられてきた。しかし、気候変動対応や脱グローバリゼーションといった世界共通のインフレ水準の底上げ要因が日本にも及ぶと考えれば、いずれ欧米と同様に、インフレ率の基調は上がってくる可能性がある。

ただし、もともとのインフレ水準が目標値を大きく下回っている日本の場合、目標値を上回るインフレ率の意図的な放置を迫られることはないため、中立金利の上昇は起きないかもしれない。そうであれば、長期的に見て、日本の長期金利の上昇圧力は、欧米対比ではまだ弱い状況が続くだろう。

SMBC日興証券 チーフ金利ストラテジスト/森田 長太郎

週刊金融財政事情 2022年7月5日号