『55歳からでも失敗しない投資のルール』より一部抜粋

(本記事は、五十嵐 修平氏の著書『55歳からでも失敗しない投資のルール』=クロスメディア・パブリッシング、2021年7月9日刊=の中から一部を抜粋・編集しています)

投資信託保有者の約半数が損失を抱えている理由

いま、「老後2,000万円問題」をはじめ、定年後のお金の不安もよく耳にするようになり、さまざまなメディアで「投資」が注目を集めています。私たちは50代以上の方々に、投資信託をお勧めしています。ただ、うまく活用している人は少ないというデータもあります。今回は、そのデータも参照しながら、投資信託の活用方法についてお話します。

毎月数百円といった少額から始めることができる積立投資のサービス。投資信託は、iDeCoやつみたてNISAの主な運用先になるなど、資産形成・運用の中心的な役割を期待され、資産運用のリスクヘッジやパフォーマンスの面でも十分な実績があります。

死角のない金融商品に見える投資信託ですが、気になる調査結果もあります。なんと金融庁が銀行29行を調査したところ、2018年3月時点で投資信託を保有しているお客様の46%が損失を抱えているというのです。

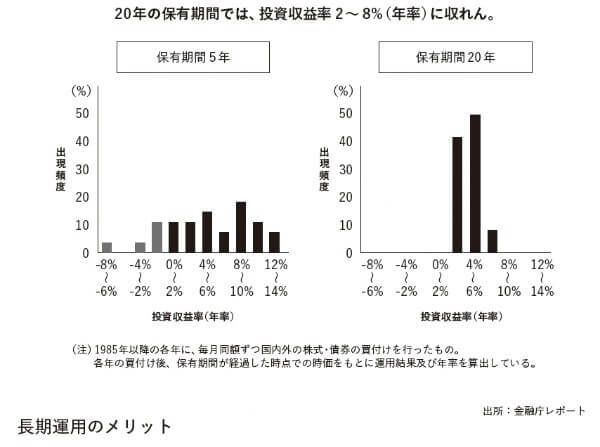

投資信託の保有期間が短い人ほど損をしていて、長い人ほど損をしている人の割合は少なかったというデータもあり、ここからも運用は時間をかけたほうが有利になることがわかります。例えば金融庁が出している平成27年のレポートでは、国内の株式と債券、そして、外国の株式と債券で運用した場合は、5年間だとマイナスになることもありましたが、20年間だと年間のリターンが2〜8%の範囲に収れんされていくためマイナスにはならず、100万円が185〜321万円に増えるという運用成果となりました。

他にも下図のデータにもあるように、国内外の株式、債券、REITに長期分散投資をすると年率4%の運用成果が得られたというデータも金融庁の金融レポートに記載されています。

それにもかかわらず、半数近くの方がマイナスになっている要因は何でしょうか。

平成27、28年度の「金融レポート」において、「投資信託の販売では、平均保有期間が3年未満と短期間に留まっており、依然として、回転売買が行われていることが窺われる」と指摘されました。平均的な投資信託の保有期間が2.5年程度であることを考えると、利益が出ると金融機関に言われるがまま売却して他の投資信託に頻繁に乗り換えたり、利益が出そうな商品に飛びついた結果、成果の出にくい投資信託を買ってしまい、損失を抱えやすくなっているのではないでしょうか。

また積立投資を始めたものの、平均すると3年以内に半分程度の方が止めてしまったというデータもあるので、いかに1人で資産運用を続けるのが難しいかもわかります。

適切なアドバイザーを見つけて、しっかりと時間をかけて運用サポートをしてもらうことが有効でしょう。私はジムに通っていますが、1人だとこれくらいでいいかと負荷をかける量が減りますが、パーソナルトレーナーのアドバイスによって、かなり負荷をかけるトレーニングもできるようになりました。また、ジムに行くのが面倒くさいと感じても「トレーナーがいるから、行かないといけない」と考えて頑張る動機にもなっています。ジムのトレーナーは私の健康面のメンターだと考えています。みなさんもお金のメンターを付けることにより、しっかりと運用を続けられるでしょう。

※上記は、本書からの抜粋であり、過去の実績ないし著者が作成したもので、今後の投資成果を保証するものではなく例示を目的としたものになります。また、個別株式の売買や投資を推奨するものではありません。

大学卒業後、東証一部上場の証券会社に入社。お客様と金融機関の利益相反をなくし、独立・中立の立場で提案したいとの想いを叶えるべく、2013年2月に株式会社バリューアドバイザーズを設立。毎年海外視察をする中で、マーケットの予想を繰り返す日本の金融サービスとは異なる、お客様と目的・目標を共有しゴールに向かって運用する欧米の手法に感銘を受け、独自のコンサルティング手法を考案。IFA(独立系ファイナンシャルアドバイザー)として、お客様目線で価値ある提案を常に心がけている。多数のセミナーを開催しており、多くの顧客から信頼と支持を集めている。日本経済新聞、賃貸住宅新聞などメディア出演も多数。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)