『55歳からでも失敗しない投資のルール』より一部抜粋

(本記事は、五十嵐 修平氏の著書『55歳からでも失敗しない投資のルール』=クロスメディア・パブリッシング、2021年7月9日刊=の中から一部を抜粋・編集しています)

「老後2,000万円問題」をはじめ、お金の不安をよく耳にするようになりました。その影響もあってか、さまざまなメディアで「投資」が注目を集めています。ただ、残念ながら多くの日本人は資産運用をあまり上手く活用しているとは言えません。今回の記事では、その理由を日本と米国、英国の金融資産の推移を元に説明していきます。

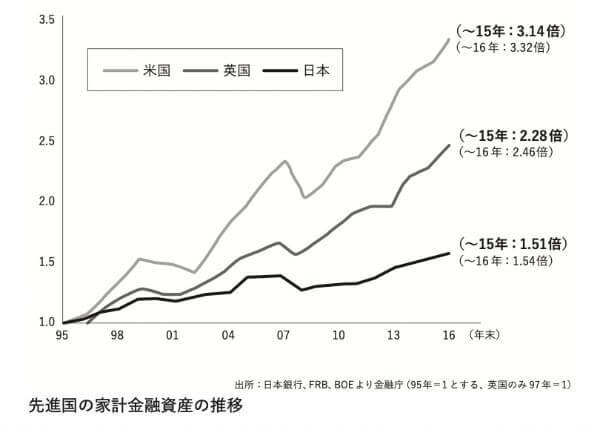

まず、次゙のグラフをご覧ください。

金融庁が2017年に公表した「平成28年事務年度金融レポート」によると、1995年からの20年間で、米国の家計金融資産は3.14倍になったのに対して、日本の家計金融資産は1.51倍の増加にとどまっていることがわかりました。仮に、当初1000万円の資産を保有していたとしたら、20年後には米国では3140万円になり、日本では1510万円にしかならなかったことを意味します。

なぜ、これだけの差がついたのでしょうか。所得水準も原因のひとつかもしれませんが、それより大きいのは、資産運用をしっかりと活用したかどうかの違いです。

まず、2016年における米国では家計金融資産のうち、現預金は13.7%にしかすぎず、対して日本は現預金が51.7%と過半数以上を占めています。その後2020年のデータでも、米国の現預金保有率は13.7%と変わりませんが、日本は54.2%です。日本では4年間で割合が増えているのです。

一方、株式と投資信託の割合は2016年時点の米国で46.2%、日本は18.6%でした。なんと、米国は金融資産の半分近くを運用資産として持っているのに、日本人は全体の5分の1以下だということです。

この結果、起きたのが金融資産の伸びによる違いです。日本ではほとんど増えない預貯金にお金を置いているので資産は増えませんが、米国ではリターンが期待できる株式や投資信託を保有しているので、これだけの伸びが実現したのです。それもそのはず、2001年から2020年の年間で日経平均株価の上昇率は約2倍ですが、NYダウは約3倍と、大きく右肩上がりに推移しています。もっと長い期間で見ても米国株は長期的に上がり続けています。こうした運用環境ですから、多くの米国人が株式や投資信託に興味を持ち、運用を始めるのは自然のことでしょう。

日本は、バブル期の定期預金の金利は約6%とかなりの高水準だったという過去があり、あえて資産運用に資金を回さずに現預金のままの人が多いと思われます。

しかし、現在の定期預金金利はみなさんもご存じの通り、ほとんど利息が付きません。具体的な数値でお伝えすると、大手メガバンクで0.002%(2021年3月時点)、1000万円預けても利息は200円です。それでは、せっかくのチャンスを棒に振っているのと同じことです。

また、資産運用をするといっても、いまだに1989年に付けたバブル最高値を超えていない、日本市場の株や投資信託を買ったところで、今後もリターンはそれほど多く望めないのではないでしょうか。かつ、手数料目当てで頻繁に売り買いをさせられたとなれば、資産は増えようがありません。

この期間に損をした人もたくさんいて、「株はやるな」と親から念を押された人もいるのではないでしょうか。卵が先か鶏が先かの話になりますが、日本はお金をためてばかりだったので経済が回らず、また、間違った資産運用の意識が日本に大きな負の遺産をもたらしたとも言えるかもしれません。一方で、適切なリスクを取って運用を行ってきた米国は個人の生活はもちろん、企業・社会の成長につながってきたとも言えます。

※上記は、本書からの抜粋であり、過去の実績ないし著者が作成したもので、今後の投資成果を保証するものではなく例示を目的としたものになります。また、個別株式の売買や投資を推奨するものではありません。

大学卒業後、東証一部上場の証券会社に入社。お客様と金融機関の利益相反をなくし、独立・中立の立場で提案したいとの想いを叶えるべく、2013年2月に株式会社バリューアドバイザーズを設立。毎年海外視察をする中で、マーケットの予想を繰り返す日本の金融サービスとは異なる、お客様と目的・目標を共有しゴールに向かって運用する欧米の手法に感銘を受け、独自のコンサルティング手法を考案。IFA(独立系ファイナンシャルアドバイザー)として、お客様目線で価値ある提案を常に心がけている。多数のセミナーを開催しており、多くの顧客から信頼と支持を集めている。日本経済新聞、賃貸住宅新聞などメディア出演も多数。

※画像をクリックするとAmazonに飛びます

- あなたの預貯金も狙われている?注意するべき金融機関の「罠」

- グラフで分かる 日本と欧米の金融資産の違い

- 一括投資と積立投資はどちらが良い?年齢と資金で考える使い分け方法

- 投資信託保有者の約半数が損失を抱えている理由

- 豊かなセカンドライフには、一体いくら必要?

(提供:Wealth Road)