この記事は2022年8月17日に「ニッセイ基礎研究所」で公開された「円安トレンドは終了したか?それとも今後再開するか?~マーケット・カルテ9月号」を一部編集し、転載したものです。

ドル円は今月月初に米国のインフレ鈍化観測や景気後退懸念の高まりによって一時1ドル130円台に下落した直後、FRB高官によるタカ派的な発言や良好な雇用統計結果を受けて135円台を回復するなど乱高下した。

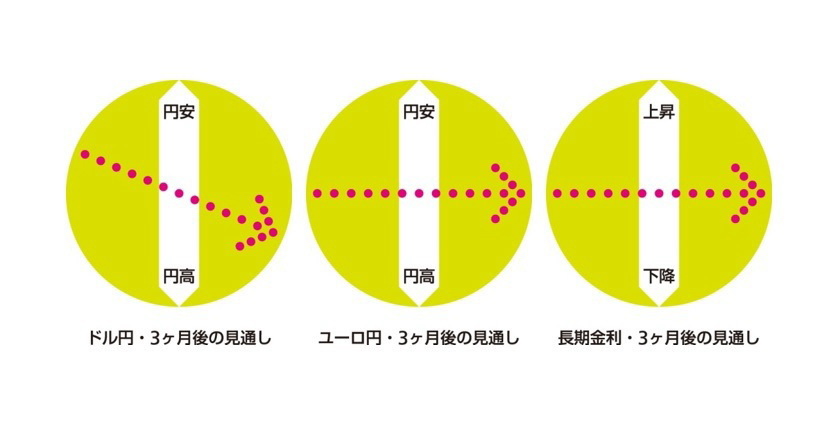

その後は米物価上昇率の低下を受けてドル安圧力が高まったものの、インフレ鈍化観測が米景気後退懸念を和らげてドル高に働くなど、様々な思惑が交錯して方向感を欠く展開となり、足元は134円台前半にある。

今後も当面は一進一退の展開が続く可能性が高い。米国の物価や景気の不透明感は強まっており、「データ次第」とされるFRBの利上げペースに対する見方も定まりにくい。ドル円のポジションを一方向に傾けづらいだろう。

その後、10月以降は、米景気の停滞感が色濃くなるなか米物価上昇率のピークアウト感が強まり、近い将来の利上げ打ち止めが意識されること、米中間選挙でのネジレ発生に伴って政治停滞懸念が台頭することでドル安圧力が高まる可能性が高い。

日銀の緩和継続姿勢や日本の大規模な貿易赤字という円安材料は不変だが、ドル安圧力が優勢になり、ドル円は徐々に下値を切り下げる展開になると予想している。3ヵ月後の水準は132円前後と見ている。

今月のユーロ円は、月初に台湾情勢への警戒に伴うリスクオフの円買いによって一旦円高に振れた後、ドル円での円売りがユーロ円に波及する形で1ユーロ138円台に上昇。直近は天然ガス価格高騰などに伴う欧州経済の先行き懸念でやや下落し、足元は136円台半ばにある。

今後もECBの利上げ継続がユーロの支援材料となる一方、政権交代に伴うイタリアの財政懸念やガス不足による域内経済の後退懸念がユーロの重荷となるだろう。従って、3ヵ月後の水準は現状比横ばい圏と予想している。

今月の長期金利は0.1%台後半での膠着した推移が続いている。米長期金利が一進一退の推移になっているうえ、日銀の緩和縮小観測が後退して金利の上限を試す投機的な動きも一服している。

今後も世界経済の後退懸念等が金利を抑制するが、総裁人事を控えて日銀の緩和縮小の可能性も意識されやすくなることが下支えになるとみている。従って、3か月後の水準も現状比横ばい圏と見込んでいる。

(執筆時点:2022/8/17)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・円安が急反転、今後の行方はどうなるか?

・1ドル140円まであとわずか、円安のピークはまだか?~マーケット・カルテ8月号

・日銀短観(6月調査)~大企業製造業の景況感は2期連続で悪化、記録的なコスト高を受けて価格転嫁が続く見込み

・プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?

・ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる? ~今後の注目ポイントと見通し