この記事は2022年5月24日に「ニッセイ基礎研究所」で公開された「円安に急ブレーキ、円高トレンドの始まりか?それとも円安トレンドの小休止か? ―― マーケット・カルテ6月号」を一部編集し、転載したものです。

月初1ドル130円近辺でスタートしたドル円は足元では127円台後半にある。3月から4月にかけて急速に円安ドル高が進んだが、今月は円安に急ブレーキがかかり、むしろやや円高に振れている。企業の決算発表などを受けて、高インフレやFRBの今後の急速な金融引き締めによって米国が景気後退に陥るとの懸念が台頭し、先々の景気見通しを織り込む米長期金利がやや低下したことが円高ドル安圧力になった。また、ゼロコロナ政策堅持に伴う中国経済減速懸念も米金利低下を通じて円高をサポートした。

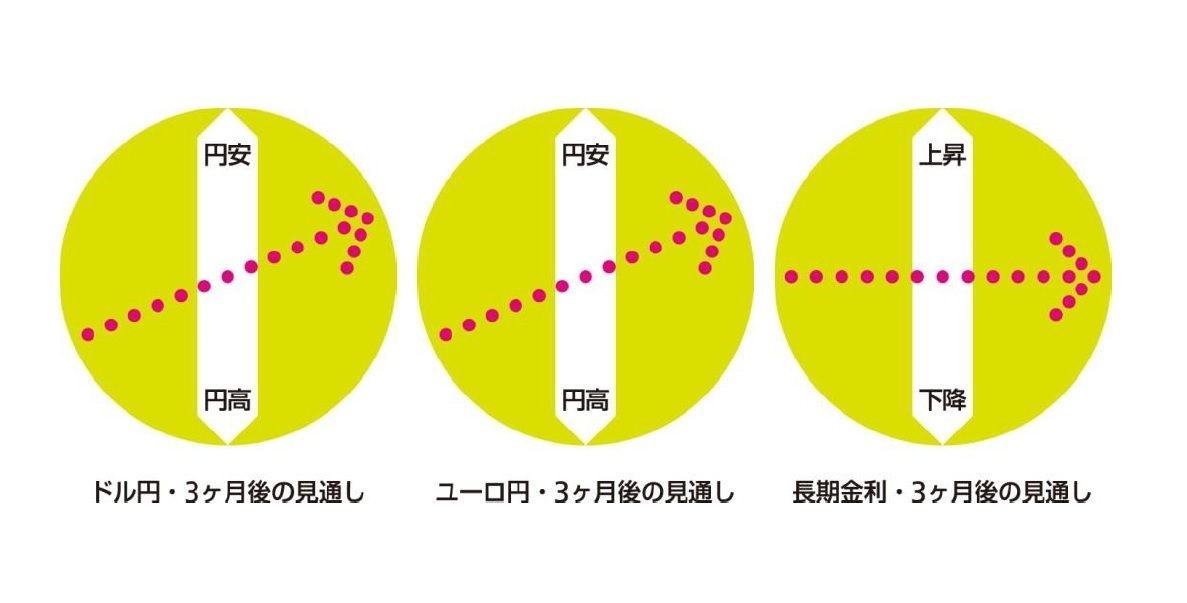

今月の動きが円高ドル安基調の始まりなのか、それとも円安ドル高基調の小休止に過ぎないのかは見極めが難しいが、今後もう一段円安に振れる可能性が高いと見ている。FRBの利上げはまだ途に就いたばかりで米国経済も依然底堅さを保っている。いずれは景気減速局面を迎えてドル安基調に転じるにしても、市場の悲観が先行しすぎている感がある。今後、過度の悲観が一旦後退するにつれて、米金利の持ち直しに伴って円安ドル高圧力が再び発生する可能性が高い。また、長期化している上海の都市封鎖が来月解除される方針であることも円安に寄与するだろう。3カ月後の水準は132円前後と見込んでいる。

今月のユーロ円は、ユーロ圏経済の減速懸念から一旦ユーロが大きく下落した後、ECBの早期利上げ観測台頭を受けて持ち直し、足元では136円台前半と月初の水準をほぼ回復している。今後もウクライナ侵攻長期化によるユーロ圏経済の減速懸念がユーロの重荷となるものの、7月にはECBが利上げ開始に踏み込むと見込まれることから、日欧金融政策の違いが鮮明化し、ユーロの追い風になる。3ヵ月後の水準は現状比でややユーロ高の138円前後と予想している。

今月の長期金利は0.2%台前半での横ばい推移を続けている。米金利上昇が一服したほか、今月から日銀が連続指し値オペの毎営業日実施を開始したことで、金利の上昇が抑えられている。今後は米金利が一旦持ち直し、国内金利の上昇圧力になると見ているが、連続指し値オペで0.25%以下に抑えこまれるだろう。3か月後の水準は現状比横ばいの0.2%台前半と見込んでいる。

(執筆時点:2022/5/24)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・1ドル130円接近、円安進行に歯止めはかかるか?~マーケット・カルテ5月号

・円安は一体いつまで続く?~円安終了の条件と見通し

・円買い為替介入の可能性を考える~過去の振り返りと今後のハードル

・まるわかり“実質実効為替レート”~“50年ぶりの円安”という根深い問題

・円買い理由が見当たらない~マーケット・カルテ4月号