この記事は2022年5月12日に「ニッセイ基礎研究所」で公開された「売却も膨らむ外国株式アクティブ~2022年4月の投信動向~」を一部編集し、転載したものです。

目次

ファンド全体への資金流入半減

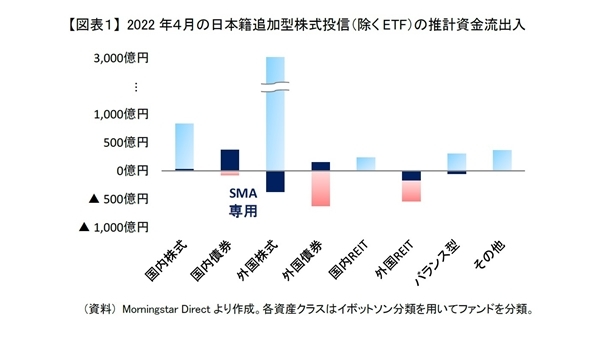

2022年4月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、主として外国株式や国内株式を投資対象とするものを中心に資金流入があり、全体で3,600億円の資金流入があった【図表1】。ただ、3月と比べると外国株式とバランス型は資金流入が減少し、外国債券と外国REITは資金流出に転じたため、ファンド全体の流入金額は3月の7,900億円から半減し、2020年12月以降で最小だった。

4月は、外国株式への資金流入が2,600億円と3月の5,500億円から約2,800億円も減少したことが何よりも大きかった。外国株式では、4月にSMA専用ファンド(紺棒)から400億円ほど資金流出していたこともあるが、SMA専用ファンド以外でもタイプによらず流入が減少した。

一部の外国株式のアクティブで売却が膨らむ

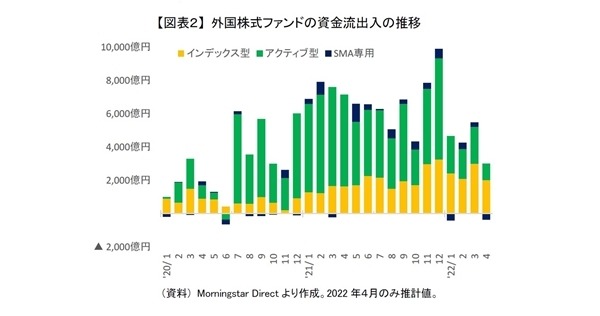

外国株式では、SMA専用ファンド除外するとインデックス型(黄棒)への資金流入が2,000億円と3月の3,000億円から1,000億円減少し、アクティブ型(緑棒)が1,000億円と3月の2,200億円から1,200億円減少した【図表2】。特に、アクティブ型の資金流入の鈍化が顕著で2020年7月以降で最小となった。

個別ファンドごとにみると、4月も3月から引き続きインデックス型、アクティブ型問わず投資家の人気を集めた外国株式ファンドがあった。実際に4月に資金流入が大きかった上位10本のうち外国株式のインデックス型(青太字)とアクティブ型(赤太字)が、それぞれ4本あった【図表3】。これらの8本については3月と比べて資金流入が減少しているものもあるが、外国株式全体ほど資金流入が鈍化している傾向はなかった。

その一方で4月に資金流出が大きかった上位10本をみると、うち7本が外国株式のアクティブ型(赤太字)であった【図表4】。特に流出が大きかった4本は流出金額が3月から急増し、100億円を超えた。3月に資金流出が最大であった外国株式ファンドは「グローバル・プロスペクティブ・ファンド」で73億円であったことからも、4月に売却が多かったことが分かる。4月のアクティブ型への資金流入の急減は、売却に動く投資家が多かったことが要因の一つとしてあげられるだろう。

3月中旬以降、世界的に株価が持ち直し、また急激に円安が進行したことも追い風になり、3月末時点で基準価額が年初の水準まで戻している外国株式ファンドが多く、元々、利益確定売りが出やすい状況であった。さらに4月に入り再び米金融政策に対する不透明感から米国株式を中心に外国株式が下落する中、更なる下落を警戒して円安によって基準価額が持ちこたえているうちに売却しようとする投資家が多かったのかもしれない。

ただ、インデックス型でも4月は資金流入が鈍化し、流入金額は2022年に入って最小であった。アクティブ型ほどではなかったかもしれないが、先行きに対する不透明感が高まる中で売却もしくは追加投資を見送る投資家もいたものと思われる。5月も4月と同様もしくはそれ以上に厳しい運用環境となっており、アクティブ型、インデックス型問わず外国株式ファンドの資金流入が大幅に減少するか、もしくは資金流出に転じるかが注目される。

予想分配金提示型の動向も気になる

なお、「アライアンス・バーンスタイン・米国成長株投信」は予想分配金提示型のDコース(1位)とBコース(4位)の為替ヘッジなしの2コースへの資金流入は4月に入っても堅調であった【図表3】。その一方で為替ヘッジありの予想分配金提示型であるCコース(10位)は60億円と金額こそ小さいが資金流出に転じた【図表4】。

Cコースは為替ヘッジをしているため足元の円安の恩恵を受けることができない。ルール通りではあるが3月、4月と2カ月連続で分配金が出なかったことがきっかけとなり、売却が膨らんだのかもしれない。為替ヘッジありでも非予想分配金提示型のAコースは4月に3月以上の資金流入があった。

5月はCコースだけでなく為替ヘッジなしのDコースでも分配金が再び出なくなる可能性がある。予想分配金提示型は結果的に高い分配金が出続けていたこともあって2021年に大人気となっていたが、分配金があまり期待できなくなっている運用環境下でも人気が維持できるのか注目である。

外国REITやバランス型でも売却、手控え

その他、外国REITは4月に500億円の資金流出に転じ、1月以来、3カ月ぶりの純流出となった。外国REIT自体は株式よりも堅調であったが、金融環境の不透明感が高まる中、外国株式のアクティブ型と同様に売却する投資家が多かった。

また、バランス型は4月に300億円の資金流入と3月の900億円流入から鈍化した。SMA専用ファンド全体への資金流入も2021年2月ぶりにほぼなく、4月に売却もしくは追加投資を控える投資家が多かったことがうかがえる。

外国債券も4月は500億円の資金流出に転じた。ただ、3月は新設ファンドによって外国債券への資金流入が膨らんでおり、新設ファンドやSMA専用ファンドを除外すると3月、4月ともに600億円程度の資金流出であった。1月、2月が200億円弱の資金流出であったため、3月、4月は売却が膨らんでいる。為替ヘッジしていない外国債券ファンドは3月中旬からの円安の進行によって基準価額の上昇しており、それに伴って売却する投資家が多かった様子である。

その一方で国内株式は800億円の資金流入と3月の500億円流入から増加した。国内株式では一般販売されているインデックス型に700億円に迫る資金流入があった。日経平均株価が2万7,000円を下回った翌営業日にはインデックス型への資金流入が膨らむ傾向があり、逆張り投資は健在であった。国内REITも200億円の資金流入と3月とほぼ同規模であり、国内の2資産クラスのファンドの販売は比較的、堅調であった。

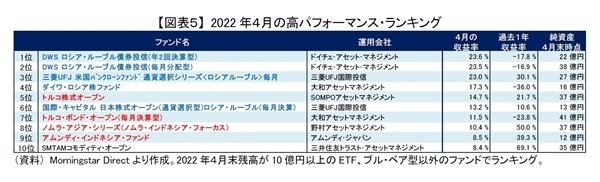

ロシア関連ファンドのパフォーマンスが好調のように見えるが

4月に高パフォーマンスであったファンドをみると、ロシア・ルーブルが1.4円台から1.8円台と20%以上上昇したため、ロシア関連ファンド(青太字)が好調であった【図表5】。その他、トルコやインドネシアなど一部の新興国関連ファンド(赤太字)も好調であった。

ただ、ロシア関連ファンドは3月以降、ほとんどすべてのファンドで売買不可となり、ロシア・ルーブルの通貨選択型ファンドについては売買、特に売却が可能になってきているが、ロシア株式ファンドやロシア債券ファンドは執筆時点でも売買不可となっている。そのため3月以降のロシア関連ファンド、特にロシア株式ファンドやロシア債券ファンドの基準価額やそれを元に算出した収益率はあくまでも参考値として留意する必要があるだろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・底堅い人気の米国株式ファンド~2022年3月の投信動向~

・米国の株式市場と債券市場、どちらの見通しが正しい?

・資源高などへの耐久力が問われる日本株式

・2021年好調過ぎたツケを払う米国株式

・つみたてNISA、500万口座超え