この記事は2022年4月8日に「ニッセイ基礎研究所」で公開された「底堅い人気の米国株式ファンド~2022年3月の投信動向~」を一部編集し、転載したものです。

外国株式、特にインデックス型を中心に資金流入

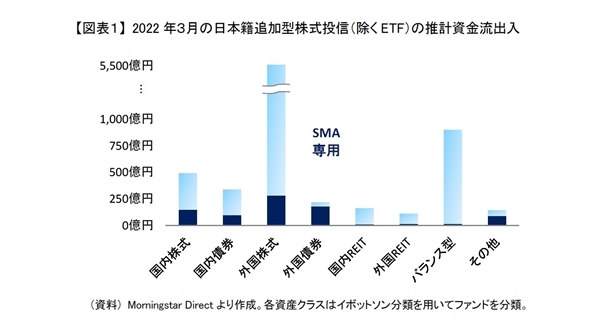

2022年3月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、主として外国株式を投資対象とするものを中心にすべての資産クラスに資金流入があり、全体で7,900億円の資金流入があった【図表 - 1】。流入金額は2月の5,800億円から2,100億円も増加した。

3月は特に外国株式への資金流入が5,500億円と2月の4,300億円から1,200億円増加した。外国株式への資金流入をタイプ別に分けると、アクティブ型が2,500億円と2月の2,100億円から400億円増加した。インデックス型が3,100億円と2月の2,200億円から900億円も増加しておりアクティブ型よりも増加幅が大きかった。3月の流入金額自体もインデックス型がアクティブ型を600億円上回っており、まさに外国株式のインデックス型ファンドが投信販売を牽引していたといえよう。

消去法的に米株が買われている?

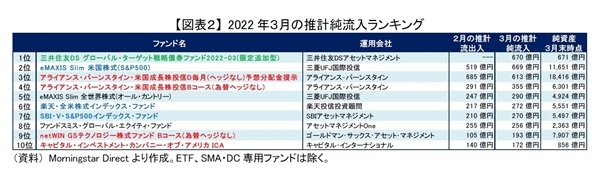

また、3月は外国株式への5,500億円のうち3,300億円が米国株式ファンドへの資金流入であった。そのうち3,300億円のうちインデックス型に1,700億円、アクティブ型に1,600億円とタイプによらず米国株式ファンドがよく売れた。個別に3月に資金流入が大きかったファンドをみても、上位10本のうちインデックス型(青太字)が3本、アクティブ型(赤太字)が4本、合わせて7本が米国株式ファンドであった【図表 - 2】。

米国株式は2022年に入ってから下落基調であったが、3月中旬に反発し持ち直した。さらに急激な円安も追い風となり、基準価額が大きく上昇した米国株式ファンドが多かった。資金流入が大きかったインデックス型の3本(青太字)は年初来でプラス圏まで基準価額が回復している。ただ、米国では景気後退懸念が根強く、今後の物価上昇次第では金融引き締めが加速するリスクがあり、今後も上昇が続くのか不透明な状況にある。にもかかわらず米国株式ファンドが引き続き人気なのは、短期的な変動での利益ではなく、長期投資目的での投資、もしくは他に有望な投資先がなく消去法的に米国株式に投資している投資家が多いのかもしれない。

なお、「アライアンス・バーンスタイン・米国成長株投信Dコース毎月(ヘッジなし)予想分配金提示」は2月から資金流入が鈍化したが、それでも3月に600億円の純流入であった。3月はルール通り分配金が0円、つまり支払われなかったがそれほど販売に影響が出なかった様子である。市場環境によって安定して高い分配金が出せなくなっており、予想分配金提示型としての人気はやや落ちていると思われる。それでも同ファンドBコースも3月に300億円以上の資金流入があり2月から増加していることからも分かるように、投資家の米国株式人気に支えられ大規模な資金流入が続いている。4月はこのままいくと再び分配金が支払われる状況になるが、基準価額が低迷し分配金が出ない状況が続くと売却する投資家が増える可能性もあり、今後の動向が注目される。

為替ヘッジコストの上昇には注意

確認してきたように3月も投資対象別でみれば外国株式への資金流入が大きかったが、個別でみると最も資金流入が大きかったのは当月に新規設定された為替ヘッジ付の外国債券ファンド(緑太字)であった【図表 - 2】。預貯金や国内債券の代替商品として人気を集め、700億円に迫る資金流入があった。3月はこのファンドとSMA専用ファンドへの資金流入もあって、外国債券全体でみても資金流入に転じた。

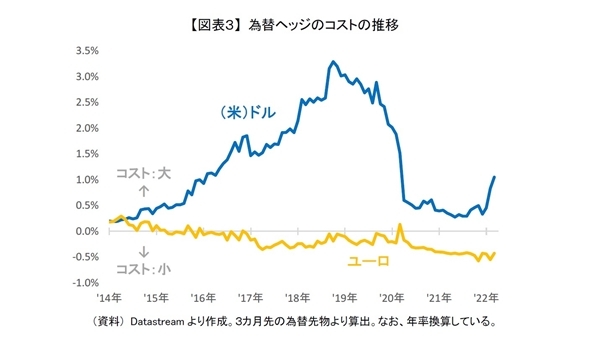

ただ、為替ヘッジをしているファンドについては、これからヘッジコストの動向に注意が必要である。3カ月先の為替先物から算出した為替ヘッジのコストをみるとユーロ(黄線)は低水準で推移している。その一方でドル(青線)もコロナ・ショック以降、低水準で推移していたが、2022年に入ってから上昇している。足元、年率で1%を超えてきており、今後も金融政策の方針の違いなどから日米金利差が拡大し、さらにドルをヘッジする際のコストが上昇することが見込まれる。為替ヘッジをしているファンドは為替ヘッジのコストが上昇し、その分、収益が圧迫され、期待したほど収益を得られない可能性もあるだろう。

ブラジル関連ファンドがパフォーマンス好調

3月に高パフォーマンスであったファンドをみると、ブラジル・レアルの通貨選択型ファンド(緑太字)が好調であった【図表 - 4】。3月は内外問わず株価やREIT価格が上昇し、外国資産については1ドル115円台だったのが122円台になるなど円安が進行したことも追い風になった。さらにブラジル・レアルの通貨選択型ファンドやブラジル株式ファンドでは、ブラジル・レアルが3月に対ドルで8%、対円だと14%も上昇したことも加わり、20%以上上昇するファンドも多かった。ブラジルが資源国であることやインフレ対策で昨年から米国に先行して利上げを実施していることが好感された。また、資源関連ファンド(青太字)の一部も高パフォーマンスをあげるものがあった。

なお、ロシア債券ファンドの中に3月の収益率が20%以上のもの(赤太字)があった。そもそも2月以降、ロシア株式ファンドやロシア債券ファンドは現在、売買自体ができなくなっているが、基準価額は運用会社からその価格で売買はできないが参考値として何かしらの方法で算出し公表されている。3月に基準価額が大きく上昇したロシア債券ファンドは、あくまでもロシア・ルーブルの変動のみを基準価額に反映させているファンドであった。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・予想分配金提示型の人気が一巡か~2022年2月の投信動向~

・米国株式、2022年末に長期金利2.4%までなら耐えられる?

・米国の株式市場と債券市場、どちらの見通しが正しい?

・米国株式、金利上昇への耐久力は?

・一部の毎月分配型の外国株式投信が人気に