この記事は2025年7月18日にSBI証券で公開された「「選挙」後の相場で活躍?好決算のプライム8銘柄」を一部編集し、転載したものです。

目次

「選挙」後の相場で活躍?好決算のプライム8銘柄

日経平均株価は、大台の4万円が意識される展開が続いています。7/20(日)に参院選の投開票を控えていることに加え、米国との関税交渉の進展が見られず、先行き不透明感が上値を抑制している状態です。関税交渉に動きが出るとすれば選挙後になるでしょう。

7/17(木)の米国市場では、S&P500やナスダックが最高値を更新しました。6月小売売上高が前回値から市場予想以上に回復し、個人消費への懸念が後退。また、直近発表されたインフレ指標が予想を下振れたことで、米景気の底堅さが意識された株高となりました。現在は日本より一足先に2025年4-6月期の決算発表シーズンに突入し、企業決算の動向に注目が集まっています。

東京市場では参院選という重要イベントを控え、動くに動けない様子見ムードが広がっています。そのような中、企業業績の実績や見通しが好感された銘柄は個別で物色されている場面が見受けられます。

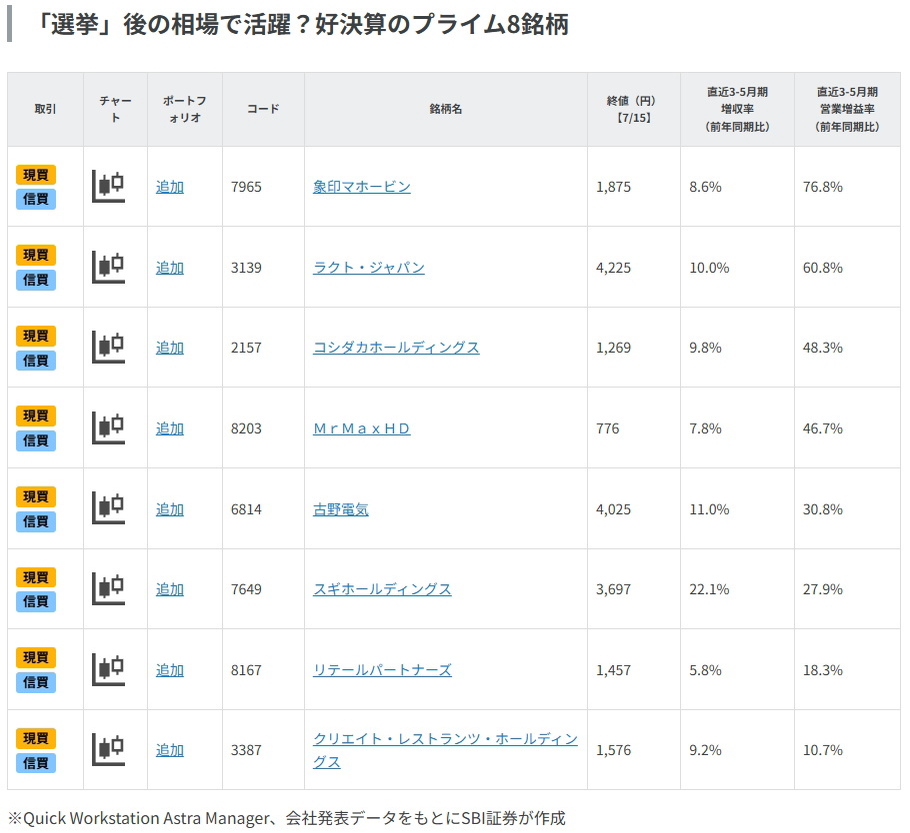

今回の「日本株投資戦略」では、2025年3-5月期の決算発表シーズンで好業績を発表し、今後も堅調な株価推移が見込まれる銘柄を抽出してみました。

スクリーニング条件は以下の通りです。

① 東証プライム市場に上場

② 2025年3-5月期の決算を7/15(火)までに発表

③ 同3-5月期の売上高、営業利益、経常利益が前年同期比5%以上増収かつ増益

④ 株価騰落率が年初来(1/6~7/15)と過去1ヵ月(6/18~7/15)がともに+10%以上

⑤ 売買高移動平均(25日)が、7/15(火)>6/18(水)

⑥ 取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は2025年3-5月期の営業増益率(前年同月比)が高い順です。結果的に掲載銘柄はすべて、同四半期の営業増益率(前年同期比)が10%超になっています。

一部掲載銘柄を解説!

コシダカホールディングス (2157)~日本最大手のカラオケ「まねきねこ」を運営。海外や非カラオケで成長加速?

■日本最大手のカラオケチェーン「まねきねこ」を運営

1967年に中華料理店を運営する会社として群馬県で設立され、1990年にカラオケ事業に参入しました。

低コストの居抜き出店を基本の出店形態としています。低価格かつ飲食物持ち込みOKのカラオケチェーン「まねきねこ」や、ひとりカラオケ専門店「ワンカラ」を運営。店舗数は688店で日本トップです(25.5末時点)。

他社が新規出店を控えたコロナ禍中、好立地の物件へ低価格で入居し、出店を拡大してきました。創業時は郊外型がメインでしたが、近年は収益性の高い駅前・繁華街へ集中出店や移転を加速中です。また、創業地から遠くシェア率の低い西日本でも続々と新規店舗のオープンを行っています。中期経営計画でも年間100店舗の出店戦略を明らかにしています。

■他業種との提携、カラオケ以外の部屋利用、海外、駅近などで進化を目指す

業績拡大を目指すため、複数の施策を実施しています。

4月には、「ドン・キホーテ(以下、ドンキ)」を運営するパン・パシフィック・インターナショナルホールディングス(7532)との業務提携契約を締結。相互送客を狙えるキャンペーンを実施しました。ドンキの会員向けアプリ内でまねきねこで使用できるクーポンを配布したり、まねきねこのカラオケモニターにドンキの店舗等で使用可能なポイントをゲットできるQRコードの表示などを行い、顧客層の親和性も高いため共同プロモーション効果が期待されます。

カラオケ以外の需要を取り込むため、店舗でプライベート・エンターテインメント・ルーム(PERルーム)の運営を開始。PERルームとはカラオケに限らず、動画鑑賞、リモートワーク、VR鑑賞などの非カラオケ層による半パブリック需要の獲得と、顧客単価と稼働率の向上が見込まれます。

また、日本の人口減少を背景としたマーケット縮小を見越し、海外出店を強化中でもあります。中間層の拡大が予想されるアジアや、カラオケ市場で競争相手の少ない米国(目標:2030年までに100店舗)での成長を掲げており、27.8期までに海外売上高100億円(同連結目標1,000億円)が目標です。

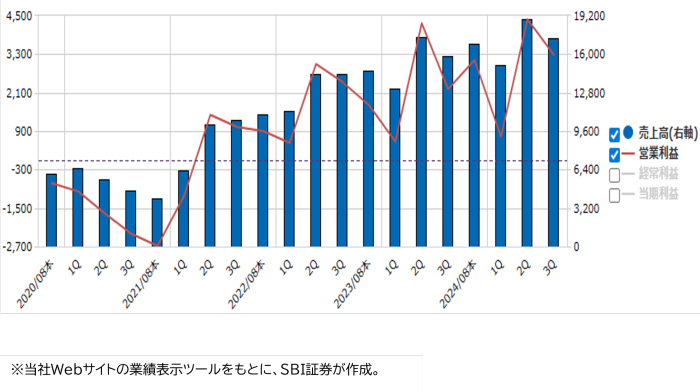

■直近は過去最高業績を更新

25.8期3Q(24.9-25.5月期)は、3Qとして過去最高の売上高、営業利益、経常利益を更新。積極的出店継続で新店の収益が上乗せされたほか、既存店客数も増加傾向を維持しました。7/10(木)の同決算発表を受け、株価は年初来高値を更新。7/17(木)時点も高値水準を維持しています。

足元の25.8期4Q(25年6-8月期)は猛暑の影響もあり、屋内で楽しめるカラオケやPERルームへの需要も増しているようで同社業績にとっての追い風となると期待されます。好業績と、来期(26.8期)会社計画が堅調となれば、2023年9月につけた上場来高値1,415円の更新と上値の軽い展開が期待されるでしょう。

▽日足チャート(1年)

▽業績推移(百万円)

古野電気 (6814)~船舶用電子機器で高シェア。ビジネスモデル変化を織り込む?

■船舶用電子機器で高い世界シェア

船舶用電子機器市場において世界的に高いシェアを持つグローバルニッチ企業です。

「船舶事業」が売上高(25.2期)の85.7%を占めています。主力製品である商船用レーダー・関連機器(2019年・世界シェア約41%・会社資料)や漁船用魚群探知機・関連機器(約49%・会社資料)に加えて、GPS航法装置などを展開しており、プロフェッショナルユースの分野で競合他社と差別化を図っています。なお、防衛向けにも高シェア製品がある「防衛関連」銘柄でもあります。

競合のGarmin社(米国)やSimrad社(ノルウェー)がレジャー用途に注力する中、古野電気は業務用途に特化して安定した収益構造を築いています。

その他では、医療機器、GPS機器、ETC車載器等に展開する「産業用事業」が売上高(25.2期)の11.2%を占めています。

地域別売上構成比(25.2期)は日本29.7%、欧州29.1%、アジア25.7%、米州9.5%のグローバル企業です。

■ビジネスモデルが変化し、収益が安定成長へ

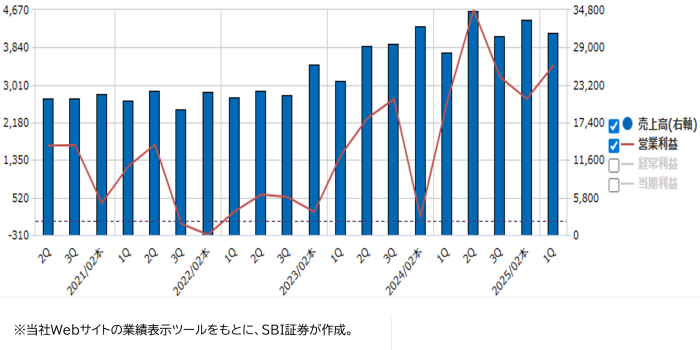

26.2期1Q(2025年3月?5月)の業績は非常に好調で、売上高312億円(前年同期比11.0%増)、営業利益34.3億円(同30.8%増)、純利益35.3億円(同175.7%増)と、いずれも過去最高を更新しました。売上高営業利益率も前年同期の9.3%から11.0%へと改善しており、収益性の向上が顕著に表れています。26.2期は営業利益115億円(前期比12.8%減)の会社計画ですが、上方修正の期待が高まりそうです。

同社が推進する「海洋DX」戦略が成長の大きな要因となっています。AIによる航法支援、遠隔操船、海況モニタリングなどの技術を活用することで、安全性や業務効率の向上、環境対応、新たなビジネス創出など、多方面での効果が期待されています。

このDX推進により、収益構造にも変化が見られます。従来のハードウェア販売中心のビジネスから、クラウド型サービス、保守契約、遠隔診断などのストック型収益へとシフトし、営業利益は24.2期に前期比328%増、2025年にはさらに102%増と大きく伸びました。また、「Aqua Scope」などの一次産業向けソリューションの拡充により、新規事業構成比率も上昇しています。

さらに、同社は世界80カ国以上にサービス網を展開しており、海外売上比率も約70%と安定しています。今後は、「海洋インフラ企業」から「海洋DXプラットフォーマー」へと進化することが期待されています。商船分野は20年に1度の造船ラッシュを迎えており、搭載される電子機器の更新需要も期待されます。

株価は7/9(水)の26.2期1Q決算発表翌日に急騰し、その後はもみ合いとなっています。予想PERは14倍台で、東証プライム市場の平均である15倍台を下回っています。ただビジネスモデルが転換し、成長が加速する可能性も大きく、投資余地は十分ありそうです。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数