この記事は2022年2月4日に「きんざいOnline:週刊金融財政事情」で公開された「米国株ファンドの存在感が大きい公募株式投信」を一部編集し、転載したものです。

公募株式投資信託で最近注目されるのは、米国株を中心とする海外株式ファンドの人気の高まりである。

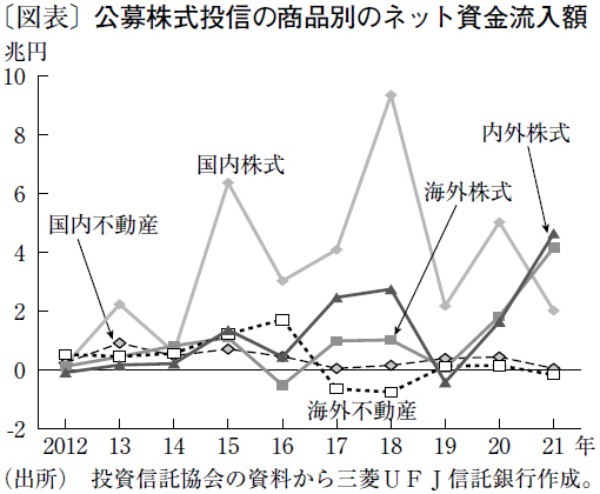

2021年のネットの資金流入額(設定額から解約額と償還額を引いた金額)を商品別に見ると(図表)、海外株式ファンドに4.2兆円、グローバルに株式に投資する内外株式ファンドに4.7兆円の資金が流入したのが目を引く。それに対して、国内株式ファンドへの資金流入は2.0兆円にとどまったが、そのうちTOPIXと日経平均のインデックスファンドは合計で2.2兆円だった。また、海外債券ファンドは2013年から資金が流出基調にある。海外不動産ファンドも、2016年までは資金流入が目立ったが、最近は流出に転じている。

株式投信の投資対象は、2000年代前半まで日本株が中心であった。その後、外国債券、リートなどに投資するファンドが運用資産を増やし、2018年以降は、個人の資金が株式投信を通じて海外株式に向かっている。

資金流入が大きい海外株式ファンドについて個別の銘柄を確認すると、昨年前半までESGやSDGsなどテーマ型ファンドへの資金の流入が際立っていたが、その後、S&P500など低コストの米国株インデックスファンドや、基準価額で毎月の分配金を変動させる「予想分配金提示型ファンド」が中心になっている。米国株インデックスファンドは、つみたてNISAでの投資が多いといわれる。

公募株式投信の資産構成を投資信託協会の資料(2021年末)から見ると、株式(95.2兆円)のうち外貨建て株式が26.3兆円である。そのうちドル建て株式が20.5兆円と、米国株が外貨建ての78%を占める。日本株は、日本銀行による買い入れ割合が大きいETFを除くと、10兆円を下回るとみられる。株式投信の資産構成において、米国株の割合が圧倒的に高いことが分かる。

現在、米国企業の事業のダイナミズムや株主重視の姿勢が米国株投資を正当化している。実際、過去10年間、米国株は他の主要地域を上回る高いリターンを上げてきた。個人の資金は、過去にリターンの高かった資産に流入する傾向がある。

ただし、S&P500の将来12カ月間の予想PERは19.6倍(1月21日、ブルームバーグ)と、日本や欧州主要国の13~14倍を大きく上回り、米国株には割高感がある。特に2019年以降、いわゆるGAFAMを中心とした巨大IT企業の株価が大幅に上昇したため、時価総額の上位銘柄の集中度が顕著であり、ITバブルと称された2000年春を上回っている。当時、米連邦準備制度理事会(FRB)の金融引き締め策と積極投資の反動による業績悪化を受けて、米国株はIT関連株を中心に調整局面に入った。足元、巨大IT企業の業績が投資家の期待を上回り続けるかに注意したい。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト / 芳賀沼 千里

週刊金融財政事情 2022年2月8日号

(提供:きんざいOnline)